一位私募基金經理寫了一篇「懺悔」,談康得新給他的八個教訓。寫得相當不錯,總結也很全面,相信對很多投資人都會有啟發借鑒意義。

為什麼一個價值投資的捍衛者,並擁有不錯的財務基礎,對我國主要創新型產業也有所研究,卻在康得新上栽了大跟斗?

作者是這樣總結的。

一、是否跨界不能從字面上理解,否則太狹隘了。康得新原來是印刷包裝類的預塗膜的,後來轉做光學膜,因為同有一個「膜」字,就沒把它當跨界經營。

這是不錯的。「司馬相如,藺相如,名相如實不相如」。A股市場上望文生義,牽強附會的無厘頭炒作很多。

但作者說的不是這個意思,而是說同一個行業、同一類產品的延伸經營,風險會比跨界小很多,成功的概率則高很多。由於沒把從預塗膜到光學膜的轉變看作跨界經營,所以對康得新的投資風險也就掉以輕心了。一個新概念出來後立刻聞風而動,也不考慮其真實的成分有多大,成功的概率有多高,這

同樣是A股市場的一個特點。因此這個總結也是有普遍借鑒意義的。

二、誤認為利潤達到一定規模的企業沒有造假動力。從概率上講確實如此,規模小造假容易,「成長的衝動」也更強,但這並不能保證利潤規模大的公司不造假。從某種程度上說,營業規模大的公司也有長袖善舞的優勢,可造假的路徑和方法也更多。因此,規模並不是不造假的保證。在這方面,我過去也曾有過一個偏見,以為國有上市公司沒有造假動力,但這次撫順特鋼前後幾任董事長前赴後繼地造假,也給我一個教訓:出身成分也不是不造假保障,打假,是股票投資永遠要面對的問題。

三、行業龍頭,可能是造假來的,而真正的龍頭,被造假者淹沒了。行業龍頭總能享受到更多的行業增長紅利,但區分真假龍頭的工作也是需要做的。

四、玩併購重組概念一般不是好公司,但不代表沒有投資價值;而不玩併購重組概念的,也不一定就是好公司。關於購併重組,最典型的段子來自TCL的李東升,當年傑克·韋爾奇來華,演講結束後有一個問答環節:出30萬元可以提一個問題讓他解答。李東升提的是,他們購併了一家歐洲企業,但始終困於無法整合成功,產生利潤,問怎麼辦?傑克·韋爾奇回答:你今天遇到正是我當年遇到的問題,最後的處理辦法是把它賣了,誰知它後來又賣給你了。

購併重組的成功率很低,這是行業共識。但不能反證不玩購併重組的就是好企業,這是確實的。

五、上市公司收購的動機之一,是為了掩蓋業績造假,這是有的公司剛上市就急於對外收購的重要原因。

六、判斷一家公司好與不好、有沒有問題,不能有從眾心理,不能盲目相信他人的判斷結果。康得新的實際控制人鍾玉頭上有很多光環:北京航空航天大學系統管理工程碩士研究生,高級工程師,曾任航空部曙光電機廠研究所副所長,現任中華全國工商業聯合會執委,中華全國工商業聯合會直屬商會副會長,北京企業聯合會副會長等職。這種光環確實會迷惑很多人,把百分之百的信任託付於他。而不僅於此,凡公司實際控制人事實上都會高估自己,把自己公司吹成天下第一。這也是一些投資者「不調(調研)不掉(掉入陷阱)」,調了就掉的原因。如何避免受此影響,這是由內向外、自下而上的投資者面臨的一個挑戰。

七、企業家誠不誠信,跟學歷和知識高低沒有關係,高學歷、高知識的一樣會耍流氓,而且更可怕。現金持有量是否夠大,應收賬款、存貨等資產是否過大,是識別企業是否造假的傳統思維。康得新正是利用了這種傳統認知,設置了圈套,它知道大家都不會去懷疑鐵證如山的銀行存款是假的。作者的這段教訓就是對此而發的——靠幾個簡單的財務指標無法完全規避造假。

八、識別財務造假不能迷戀傳統思維,騙子可能會利用傳統思維設置陷阱。這實際上就是上面這個教訓的延續。

後面還有一些:不要把大股東相像得很美好;雖有有跌停板,但出了黑天鵝後該怎麼跌還是怎麼跌;在賠償機制沒建立之前,談價值投資是件很天真的事情。

總結了這麼多,是否已經到位?我覺得沒有。總結經驗教訓的目的是尋找解決方案,而不是宣洩沉痛。從最後一點看,作者顯然得出了一個悲觀結論,打算放棄價值投資了。

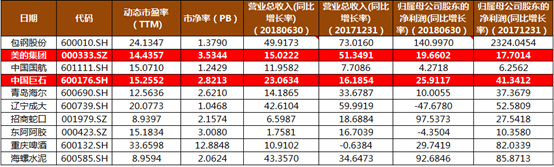

其實,只要人在股市,就避免不了各種陷阱。價值投資有價值陷阱,成長投資有成長陷阱,趨勢投資更有「騙線」——空頭陷阱或多頭陷阱。相比之下,價值陷阱是最容易識別的,除了作者提到的一些傳統的財務指標之外,還有更簡便的方法,就是同類印證。沒有一家公司可以脫離它的行業而特立獨行,如果一家公司表現得特別優異,而它的同類都表現平平,反映出天壤之別,那麼,這家公司不是有造假嫌疑,就是短命的曇花一現。「疑陣勿入」,這種公司就該迴避,哪怕有再好的財務指標,再美麗的光環。這就是我曾說過的 「近親股票理論」。

世上很多事,本來簡單,只是我們把它想複雜,想高深了。