投資要點

本周A股情緒面謹慎,兩市成交持續縮量。上證指數、深證成指和創業板指數周漲跌幅分別為:-0.70%、-0.67%、0.00%。2021年春節後,市場整體呈現震蕩下行,多數投資者對於2021年抱團股走勢仍存在較大疑慮。在這樣的環境下,華西策略先後發布《緊平衡,待良機,尋攻守兼備品種》、《枕戈待旦,配置上重防禦》、《超跌反彈還是趨勢性反轉?》等多篇報告,提示「市場趨勢性向上機會並未到來」。近期A股抱團白馬股頻頻閃崩,甚至部分基本面未出現重大變化、一季報業績高增長的白馬藍籌亦呈現下跌。其本質原因在於A股籌碼過於集中,在情緒面較脆弱、增量資金退潮的市場環境下白馬股容易出現踩踏現象。

一、海外市場:強勁財報與經濟數據提振,美股指數創歷史新高,國際油價反彈。本周標普500、道指再創歷史新高,強勁的企業財報與經濟數據提振經濟復甦預期:美國勞動力市場數據改善,4月10日當周初請失業金人數57.6萬人,創2020年3月以來新低;美國3月零售銷售環比增長9.8%,創去年5月來新高;3月份製造業產值創8個月來最大增幅;截至目前美股多家企業財報高於市場預期,投資者信心得到增強。OPEC本周上調今年全球石油需求預期,ICE布油本周上漲6%。

二、CPI通脹壓力不大,4月信用債到期償還仍有壓力,貨幣政策料相對寬鬆。3月份PPI同比4.4%,CPI同比0.4%,總體上本輪價格上漲呈現階段性,CPI方面通脹壓力不大;4月份信用債到期償還規模超萬億,出於防範金融風險的考量,貨幣環境也不會大幅收緊。儘管CPI通脹壓力不大,但考慮到部分資產價格尤其是房地產價格的迅速上漲,政策當局將進行結構性調控,適度收緊流動性。

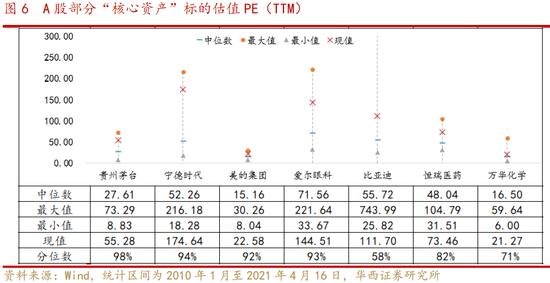

三、A股核心資產調整到哪了?A股「核心資產」主要指消費、醫藥、科技等行業中業績成長性較強、具備護城河、技術實力較強的部分龍頭公司,具備持股集中和估值高的特點。經過春節後的調整,核心資產指數估值有所下降,截至4月16日,核心資產指數PE(TTM)回落至2021年初附近,但仍高於2020年11月、12月估值水平。

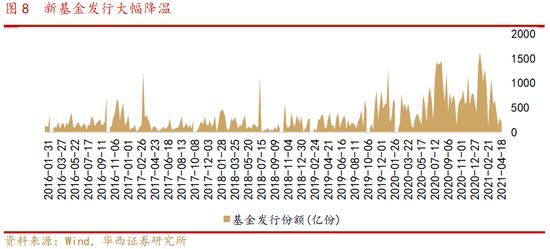

四、A股情緒面偏謹慎,存量博弈特徵明顯。1)本周萬德全A周平均成交額6816億元,今年來首次降至7000億元以下;2)基金髮行大幅降溫,本周新成立基金規模202億份,其中權益類基金(股票型+混合型)發行 78億份,基本處於2020年新發權益類基金規模的低位;3)北向資金本周凈買入247億元,但從全年角度看,外資較難成為A股指數趨勢性向上的動力,更多為托底A股下行空間的資金。

五、投資建議:枕戈待旦,配置上重防禦。近期業績不及預期的抱團白馬股頻頻閃崩,出現了「一天殺一隻白馬股」的節奏,甚至部分基本面未出現重大變化、一季報業績高增長的白馬藍籌亦呈現下跌。其本質原因在於A股籌碼過於集中,在情緒面較脆弱、增量資金退潮的市場環境下白馬股容易出現踩踏現象。存量博弈的特徵下市場賺錢效應不佳,板塊輪動較快。建議投資者「枕戈待旦」,耐心等待市場企穩。關注三條主線:1)去年疫情受損、短期景氣回升「順周期」行業,如「航空、旅遊、酒店」;2)高股息率行業,如「鋼鐵、銀行」;3)主題上,重點聚焦「碳中和」。

■風險提示:

國內外流動性緊縮超預期;海外疫情反覆;海外黑天鵝事件(政治風險、主權評級下調)等。

目 / 錄

正文

01海外市場:強勁財報與經濟數據提振,美股指數創歷史新高,國際油價反彈

本周標普500指數、道瓊斯指數再創歷史新高。標普500指數、道指、納指周漲幅分別為1.37%、1.18%、1.09%。美國強勁的企業財報與經濟數據提振了經濟復甦預期:美國勞動力市場數據改善,4月10日當周初請失業金人數錄得57.6萬人(上一周74.4萬人),低於預期的70萬人,創2020年3月以來新低;美國3月零售銷售環比增長9.8%,預期為5.9%,創去年5月來新高;3月份製造業產值創8個月來最大增幅;截至目前美股多家企業財報高於市場預期,投資者信心得到增強。

美債收益率本周有所回落,截至4月16日,10Y美債收益率跌至1.59%,黃金受提振,本周COMEX黃金上漲1.86%;國際油價強勁反彈,ICE布油本周漲幅6%,OPEC上調了今年全球石油需求預期,從此前預期的589萬桶/日上調至595萬桶/日,表示刺激計劃的落地及疫情封鎖措施放鬆將持續推動世界經濟復甦。

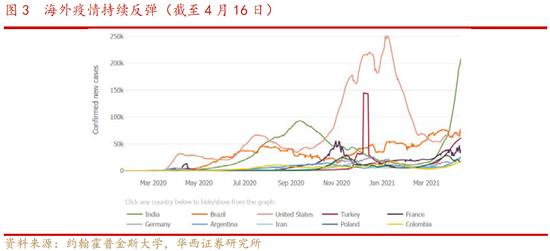

疫情方面,海外疫情進入攻堅階段。美國方面,新冠變異株持續擴散,疫情數據仍在惡化,7日平均新增病例超7萬例;印度方面, 4月16日新冠疫情單日確診病例驟升至20萬例,成為全球累計確診病例第二多的國家,由於防疫措施鬆懈、疫苗接種緩慢等原因,印度當前疫情嚴峻形勢已超去年;歐洲方面,法國單日確診3-4萬人,第三波疫情還未達到高峰,但法國方面正在規劃未來解封路徑;義大利預計自4月26日起放鬆管控。

02CPI通脹壓力不大,4月信用債到期償還仍有壓力,貨幣政策料相對寬鬆

根據國家統計局公布數據,3月份通脹數據略超預期。 3月份PPI同比4.4%,較2月回升2.7pct,基數效應以及全球大宗商品價格上漲帶動PPI顯著上行。 CPI同比0.4%,較2月回升0.6pct,其中食品價格明顯回落,蔬菜和豬肉價格環比降幅超10%。總體上,本輪價格上漲呈現階段性,CPI方面通脹壓力不大,貨幣政策在總量上仍將保持穩定。根據華西宏觀團隊的預測,PPI將在二季度衝破6%後回落,下半年CPI將在2%附近波動,豬肉價格的下行將對CPI形成拖累。

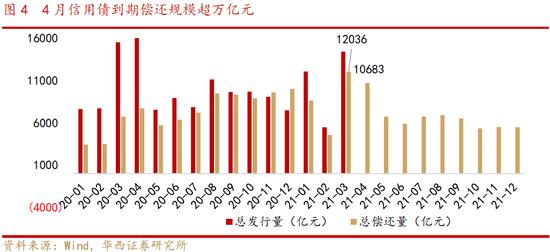

債券市場方面,4月信用債到期償債仍有壓力,出於防範金融風險的考量,貨幣環境也不會大幅收緊。根據統計,今年三月份信用債(企業債、公司債、中票、短融、定向工具)到期償還規模最高,達12036億元,4月份到期償還規模10683億元,信用違約風險仍需要警惕。

儘管CPI通脹壓力不大,但考慮到部分資產價格尤其是房地產價格的迅速上漲,政策當局將進行結構性調控,適度收緊流動性。國家統計局公布的《70個大中城市商品住宅銷售價格變動情況》顯示,3月份70個大中城市新建商品住宅價格環比上漲的城市有62個,同比上漲的城市有65個,各線城市商品住宅銷售價格同比漲幅繼續上升,部分城市出現炒房熱。政策當局對此密切關注,4月8日,住房和城鄉建設部有關負責人約談廣州、合肥、寧波、東莞、南通5個城市政府負責人,指出要充分認識房地產市場平穩健康發展的重要性,牢牢把握房子是用來住的、不是用來炒的定位,不將房地產作為短期刺激經濟的手段,切實扛起城市主體責任,確保實現穩地價、穩房價、穩預期目標,堅決遏制投機炒房,引導好預期,確保房地產市場平穩運行。

03A股核心資產調整到哪了?

A股「核心資產」主要指消費、醫藥、科技等行業中業績成長性較強、具備護城河、技術實力較強的部分龍頭公司,具備持股集中和估值高的特點。

我們以Wind茅指數代表核心資產指數,從過去市盈率看,今年2月份核心資產指數估值達到階段性高位,PE(TTM)高點達38.57;經過春節後的調整,核心資產指數估值有所下降,截至4月16日,PE(TTM)為29.44,估值回落至2021年初附近,仍高於2020年11月、12月估值水平。

調整後的A股部分核心資產估值仍偏高。截至4月16日,A股部分核心資產仍高於歷史中位數水平,貴州茅台、寧德時代、美的集團、愛爾眼科當前PE_TTM位於2010年以來90%以上分位數,恆瑞醫藥高於2010年以來80%分位數,萬華化學高於70%分位數。

04A股情緒面偏謹慎,存量博弈特徵明顯

市場存量博弈特徵明顯,A股成交額進一步縮量,公募新發行基金大幅降溫。1)今年3月起A股再難現萬億成交,本周萬德全A周平均成交額6816億元,今年來首次降至7000億元以下;2)公募基金髮行大幅降溫,本周新成立基金規模202億份,其中權益類基金(股票型+混合型)發行 78億份,基本處於2020年新發權益類基金規模的低位;3)北向資金本周凈買入247億元,但從全年角度看,外資較難成為A股指數趨勢性向上的動力,更多為托底A股下行空間的資金。一方面,當前A股整體估值並不低、部分行業如食品飲料、休閑服務、家電、汽車估值仍偏高,部分白馬藍籌高估值風險在一定程度上制約外資的大幅流入,另一方面,A股提高三大國際指數納入因子進程暫緩,今年的指數納入效應有限。

05投資建議:枕戈待旦,配置上重防禦

近期業績不及預期的抱團白馬股頻頻閃崩,出現了「一天殺一隻白馬股」的節奏,甚至部分基本面未出現重大變化、一季報業績高增長的白馬藍籌亦呈現下跌。其本質原因在於A股籌碼過於集中,在情緒面較脆弱、增量資金退潮的市場環境下白馬股容易出現踩踏現象。存量博弈的特徵下市場賺錢效應不佳,板塊輪動較快。建議投資者「枕戈待旦」,耐心等待市場企穩。關注三條主線:1)去年疫情受損、短期景氣回升「順周期」行業,如「航空、旅遊、酒店」;2)高股息率行業,如「鋼鐵、銀行」;3)主題上,重點聚焦「碳中和」。

06

風險提示

國內外流動性緊縮超預期;海外疫情反覆;海外黑天鵝事件(政治風險、主權評級下調)等。