「我們寧願要與共識一起犯錯,也不要逆共識而成功。犯錯時的恥辱感,遠大於正確時的成就感。」

——約翰·梅納德·凱恩斯

在人類進化的初期,我們的祖先靠著抱團取暖渡過了茹毛飲血的時代。但這並不意味著在股票市場可以順應人性的本能反應,肆意抱團。歷史上無數次偉大的泡沫提醒我們, 在某些關鍵的時刻,你必須要敢於逆流而上,挑戰市場共識,否則都是悲劇收場。

然而,在實際的股票研究中,多數投資者的底層邏輯本質上是基於市場共識的思考,在研究前已經有了立場,自然難以理性客觀地做出相應判斷,容易掉入共識的陷阱。其次,這屬於「多頭」思維,方向是追求深度、遠度和角度。雖然這種方式沒錯,但其耗費的時間和精力通常並不能夠取得同等的研究成果,多數股票到最後發現並不值得買入。

那麼,既然到最後是不能買入,為什麼不在開始就以此為切入點呢?

換言之,我們可以通過「證偽」的方式去接近真相,用「空頭」思維做股票研究。如果不能給sell rating,至少意味著可以持續觀察,耐心等待買入時機。

01

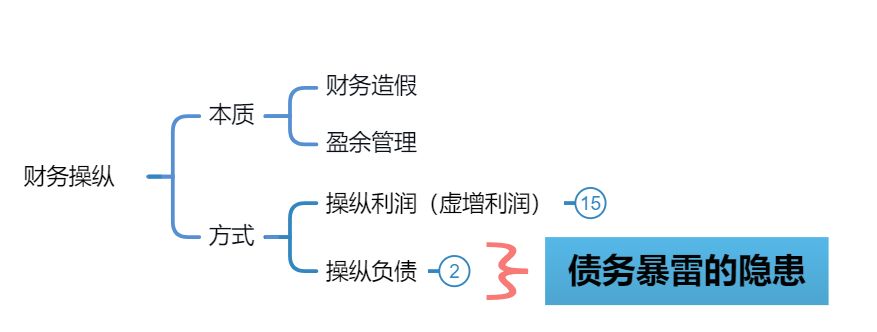

「空頭」思維有兩種,一種是財務操縱,另一種是非財務操縱。

財務操縱層面,包括財務舞弊(財務造假)和財務粉飾(盈餘管理)兩種情況。財務造假基本是公司管理層組織的,在財務報表中蓄意錯報、漏報財務數據,以虛構利潤為目的的系統性造假。盈餘管理是在會計準則的框架之內,在不越界為財務造假的底線之上,管理層過於主觀地運用或刻意迎合會計準則,以達到操縱利潤的目的。

不過,盈餘管理與財務造假存在本質的不同(是否違法),儘管二者在很多時候經常無限接近。另外,絕大部分上市公司會想盡一切辦法讓自己的報表更好看,即使是垃圾公司仍然能夠靠著財務遊戲活很久。所以,請不要輕易扣動扳機,做空的難度遠高於做多。

具體操縱方式上,分為操縱利潤和操縱負債,後者主要是通過隱性負債(表外融資)的方式,或利用子公司大額借貸,或融資租賃,或大股東私人的民間借貸。

一般來說,隱性負債在沒有暴雷前需要償還高額利息,因此,如果一家企業每年很賺錢卻派息極低,甚至不派發股息,或自由現金流極差,卻無法給出合理解釋,那麼各位投資者就要打醒十二分精神了,畢竟不是每個人都是巴菲特,可以將企業盈利越滾越大。

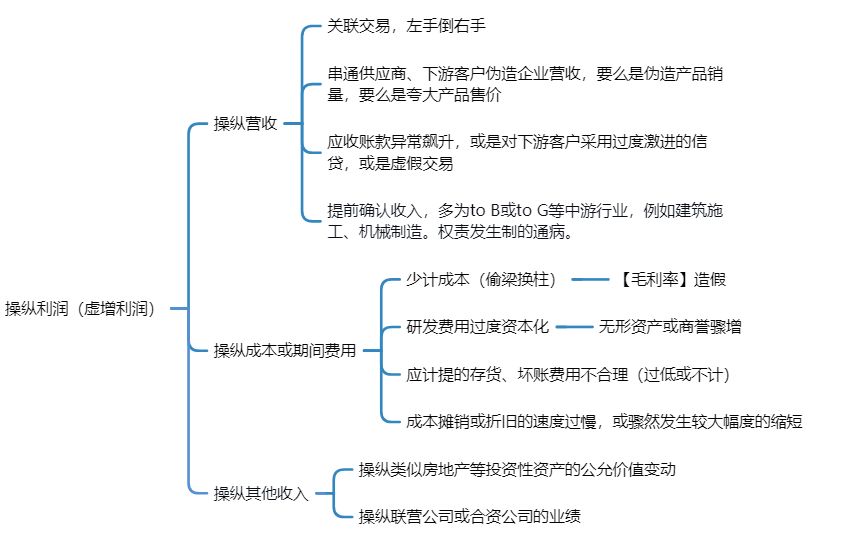

操縱利潤方面,分三種方式,一是操縱營收,二是操縱成本或期間費用,三是操縱其他收入。

操縱營收很好理解,只有極少數的企業的毛利率和凈利率每年都保持上升。毛利率能夠逐年上升,只有兩個原因,第一、公司有提價的能力,第二、公司能不斷壓縮成本。而成本的壓縮空間有限,所以毛利率能持續上升,大部分是因為公司有提價能力,能做到這一點的公司非常少。

所以,絕大部分造假公司為掩人耳目,只能從營收入手。

方式上,主要有兩種,一種是關聯交易,左手倒右手。另一種則會涉及到更多利益群體,串通供應商和下遊客戶偽造營收。但無論哪種,最終都需要通過財務報表上的其他項目來消化,較為常見的是應收賬款和存貨。

來源:天風證券,財務造假的「流程」

而通過營收做盈餘管理,最為常見的,是通過應收賬款,例如某些年度行業不景氣,企業會對下遊客戶放寬信貸額度,但這也就埋下了壞賬的風險。

其次,絕大多數企業的財務報表都是基於權責發生制,報表營收跟實際營收存在時間差,部分企業會通過提前確認收入的方式來操縱營收,多發生在to B或to G等中遊行業,例如建築施工、機械製造等行業。所以,從盈利真實性的角度思考估值,中遊行業的估值自然對直接面對消費者的下遊行業存在估值折價。

除了營收外,成本或期間費用也是企業財務造假和盈餘管理的重災區。

成本層面,一般是少計成本,造成企業毛利率相比於同行偏高或難以置信的穩定。或偷梁換柱,但日積月累,最終或演變成更大的災難。

費用層面,對於科技和生物製藥等研髮型企業,多通過研發費用資本化的方式調節利潤,造成企業的無形資產或商譽高企。而對於大多數傳統企業,則是通過存貨、壞賬撥備、折舊和攤銷等項目。一般來說,對於這類操作,「是否合理」是投資者需要謹記的原則,如果某間企業在某個財年出現上述項目的異動,而無法給出合理、可信的解釋,嗯,sell rating!

其他收入層面,則更多是財務遊戲,多通過房地產等投資性資產的公允價值變動調節利潤,而這完全是賬面遊戲,如果企業不將其處置,根本與投資者沒有一毛錢關係,這也是為什麼需要特別重視企業的經營性盈利。

另外,通過操縱聯營公司或合資公司的業績也是強有力的財務造假和盈餘管理方式,很簡單,一個上市公司在理論上可以有無限多個子公司,可以開展無限多項非核心業務。所以,如果某間企業在過往多年都是靠非核心業務的盈利在支撐盈利,而在未來又看不到明顯的業務拐點,嗯,sell rating!

總言之,在財務操縱方面,投資者需要謹記的,是常識。企業聲稱賺到錢(Net Income, EBITDA)和企業真的收到錢(Cash Flow)完全是兩回事!在通過時間縱向和行業橫向的對比後,如果某間企業無法對報表上的異常數據給出合理解釋,就刪除自選股吧。數千隻股票,不差這一隻。

02

非財務操縱的「空頭」思維,廣為人知的是《大空頭》式的泡沫破裂,但資本市場的泡沫是常態,你又該怎麼確定泡沫會破裂呢?The market can stay irrational longer than you can stay solvent,很多時候光看基本面是不夠的,啤酒也是需要泡沫才好喝。

所以,問題的關鍵在於泡沫是否過量。

按照馮柳大佬的框架,可以分為殺估值、殺盈利、殺邏輯三種擠泡沫的方式。

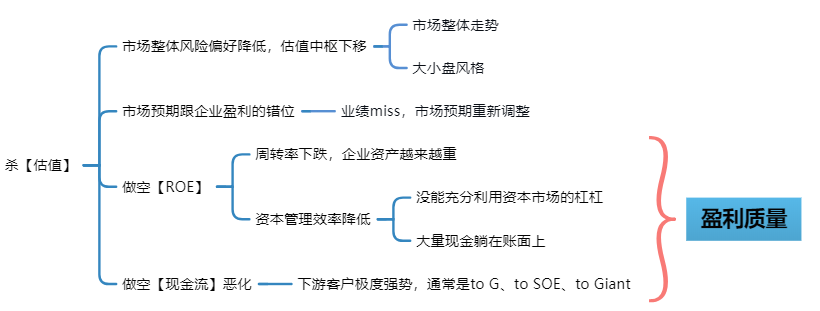

殺估值,最為常見的有兩種,

一種是市場整體的系統性風險。因為beta的存在,絕大多數股票都難以獨善其身,所以在熊市環境,市場就會做空高beta的股票。但股票市場不是if A then B的遊戲,就拿A股市場近年的A50行情,在市場整體萎靡和地緣摩擦的氛圍下,A50依舊可以持續將空頭打爆。所以,這種做空需要結合大小盤風格進行判斷。

另一種是市場預期跟企業盈利的錯位。儘管金融市場是預期的遊戲,市場預期多數時候都跑在企業盈利前,但就好像狗和主人的故事,小狗因為狗繩的存在,不可能永遠瘋狂往前沖。這類做空機會,一是需要對市場預期有明確的了解,具體方式可以通過查閱賣方的報告,和判斷大型賣方的模型假設是否過於激進;二是耐心等待企業盈利的公布,結合第一個條件在短時間內立刻做出業績判斷,例如如果業績低於市場預期10%,估值是否也需要調整10%。尤其在熊市氛圍下,業績miss將大概率導致市場預期往愈加悲觀的方向想像,導致估值大幅下挫。

最後比較少見的,是通過盈利質量的殺估值,或做空ROE,或做空現金流狀況。需要強調的,這類做空機會需要非常豐富的經驗和知識沉澱,千萬不要自以為是,你需要精準判斷市場的核心視角。一般來說,這類機會多存在於【高關注、高買入】類的明星企業,市場的極高預期導致公司業績容不得一絲瑕疵。

而如果說殺估值的藝術成分居多,那麼殺盈利就需要實打實的研究了。

03

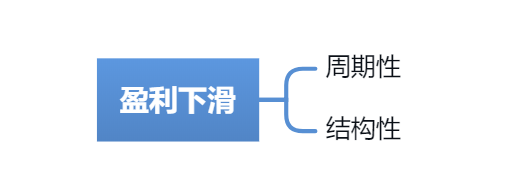

殺盈利,顧名思義,就是你覺得企業現階段的盈利水平無法維持,未來將持續下跌,或大跌。但人有求生欲,企業更有,在企業盈利下滑的道路上,管理層勢必想盡各種方式去維持盈利水平。所以,這就意味著我們必須尋找連管理層都無力回天的時刻。

企業盈利的下滑分兩種,

一種是周期性,屬於相對短期的交易,你需要比市場看到更多的盈利下滑,或者更早看到盈利下滑;另一種是結構性,通常來自於企業競爭格局的變化,或者乾脆就是技術進步導致整個行業被取代了、被顛覆了,這種可以是中長期的交易。

周期性不難理解,宏觀經濟有周期,行業有周期,產品有周期,庫存有周期。其中,宏觀經濟的周期性相對顯著,但需要提醒投資者的是,宏觀風險很小的企業可能只是某個階段宏觀政策利於他,並非它與宏觀經濟的相關度很低。實際上這種correlation有可能很高,在未來的某個時刻也難逃周期的魔咒。

結構性的盈利下滑,先說非邏輯層面的破裂。在企業競爭格局之前,還有行業競爭態勢的變化。按照邱國鷺的話講,「寧可勝而後求戰,而不戰而後求勝」。百舸爭流的行業,增長再快也很難找投資標的。不過,市場總是執著於追求短期的熱點,寧可買錯,不願錯過。但索羅斯只有一個,不是每個人都可以在泡沫中全身而退。因此,這也就不斷為空頭積累勢能,耐心等待行業進入價格戰博弈的階段。

而競爭格局的惡化,更多是基於未來行業發展演變的思考,簡單講,就是誰掉隊,甚至誰被淘汰。

一方面,在行業增速放緩的階段,每家企業都會想方設法繼續搶佔市場份額,因此,如果沒有技術優勢、成本優勢、渠道優勢和客戶粘性的企業,就極其危險,尤其在需求同質化的行業。另一方面,則源自大行業下細分行業的互相絞殺,例如網際網路廣告行業,短視頻的異軍突起導致社交媒體和資訊媒體的廣告收入面臨巨大壓力。

其次,需要提醒投資者的是,因為競爭格局的惡化,許多企業的股價低位是典型的價值陷阱。商業世界不是打遊戲,許多企業在掉隊後就再也回不去了。

最後,則是偶然性的事件導致企業利潤率在未來一段時間面臨巨大壓力,多發於to B的中遊行業。上游原材料價格暴漲,而下遊客戶具有極強議價力,無法傳遞價格,只能自己咽下。

04

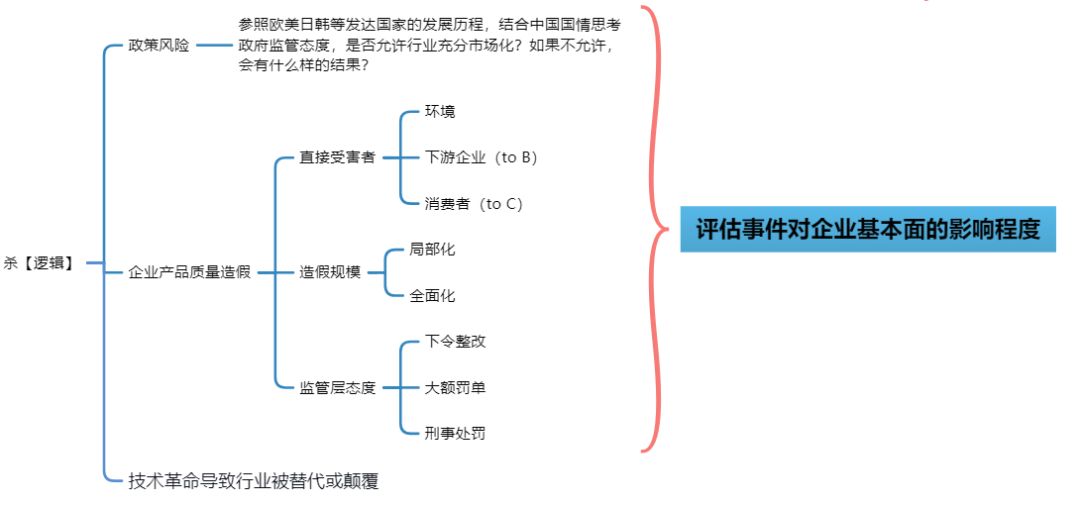

殺邏輯,比較常見的,是企業盈利仍在持續增長,但企業股價卻一路下跌。究其原因,市場預期企業現階段的商業模式或成長邏輯遭到破滅,或者是技術革命導致該企業或該行業在未來將被取代或顛覆。

其中,最為典型的,是政策風險。例如民促法,就直接將2017年市場瘋狂追逐的教育股擊倒,紅黃藍(RYB.US)所處的幼教行業更遭遇重擊,民辦園一律不準單獨或作為一部分資產打包上市。上市公司不得通過股票市場融資投資營利性幼兒園,不得通過發行股份或支付現金等方式購買營利性幼兒園資產。

換言之,在思考行業的發展過程中,雖然需要參照歐美日韓等發達國家的發展歷程,但也要充分結合中國國情思考政府監管態度,例如是否允許行業充分市場化?如果不允許,會有什麼樣的結果?

其次,是企業產品質量造假導致的殺邏輯。這種嚴重性可大可小,可以從「直接受害者、造假規模、監管層態度」綜合判斷,如果是三聚氰胺之類的,基本沒得救。

最後,比較有意思的技術革命。眾所周知的是跨界顛覆,例如手機取代數碼相機,例如網際網路廣告取代傳統廣告,例如社交媒體取代傳統簡訊,例如流媒體取代傳統電視等。

但少為人知的,是低端需求革命。

在《創新者的窘境:大公司面對突破性技術時引發的失敗》(The Innovator』s Dilemma:When New Technologies Cause Great Firm to Fail)一書里,克萊頓·克里斯坦森(Clayton M. Christensen)提出了經典的大公司失敗模型:

第一步:大公司的現有技術服務主流市場,有更好的性能,但只做極少的漸進改善。而同時,小公司擁有的顛覆性技術剛開始往往性能較差,不能服務高端的主流市場需求。但它價格更低、使用更簡單便捷、更新迭代更快,在早期可以先切入大公司不屑於服務的低端新興市場。

第二步:隨著時間推移,顛覆性技術的性能改善速度更快,隨後開始超越現有技術的性能表現,能夠服務高端主流市場的需求。然而,大公司卻對顛覆性技術的投入猶豫不決,因為它不符合短期的財務邏輯:市場不大(前期覆蓋的是小眾市場),拉低利潤(顛覆性技術的價格和劉潤率都更低),缺少協同(大公司的現有客戶在早期不需要使用顛覆性技術的產品)。不僅如此,大公司臃腫的組織結構和審批流程,也讓它動作緩慢。

第三步:隨著顛覆性技術性能進一步改善,小公司快速搶佔市場,向上爭奪大客戶。而大公司由於對顛覆性技術的投入滯後,不僅喪失了新興的市場機會,也失去了存量客戶。

總言之,一旦企業在資本市場的邏輯遭到破壞,千萬不要留戀,尤其是港股市場,大概率將跌穿多數人的心理底線。

最後,再次強調的是,股票市場不是if A then B的遊戲,儘管擠泡沫有三種方式,但許多時候都是混著來,從一開始的估值殺最終演變成邏輯殺。所以,投資者需要清楚知道市場的核心視角。其次,從安全邊際的角度出發,估值倒推的做空相對安全有效,高估值勢必高預期,高預期勢必無法容忍瑕疵。

參考資料:

1.《賣方研究員的自我修養》,洪灝;

2.《財務造假的特徵與識別—— 一個評分模型的建立》,劉晨明;

3.《選股就是選風險:淺談選股中面臨的三類風險》,明看港股;

4.《企業服務創新者的窘境:Salesforce如何顛覆Siebel》,Jade QZ;