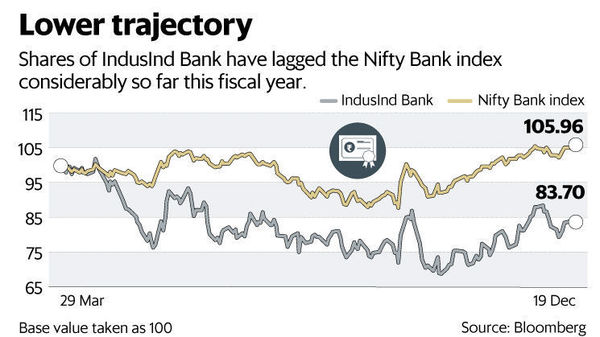

印度工业银行(IndusInd Bank Ltd)在20财年上半年度艰难。自四月以来,该银行的股价已下跌超过15%,反映出该银行资产负债表增长的放缓。

汽车行业的痛苦确实是贷款增长急剧放缓的罪魁祸首。

贷方会反弹到高增长的鼎盛时期吗?

虽然不太可能在不久的将来看到30-35%的增长率,但预计该行将阻止部分放缓。分析师有信心印度央行可以大大挽救其贷款增长。这种信念来自贷方在本月初向分析师详细介绍每个行业的策略之后。

印度工业银行(IndusInd Bank)的目标是汽车融资增长18-20%,占其贷款总额的四分之一以上。但它也希望在未来三年中以复合年增长率为基础,将其非汽车贷款账目增长24%。

在这里,小额信贷将发挥关键作用。私营银行与Bharat Financial Inclusion Ltd的合并已于今年7月生效,这对IndusInd Bank的资产负债表产生了不同的影响。与银行长期以来不良贷款率低的记录相反,不良贷款占贷款账本的比例有所上升。在9月份的季度中,不良贷款总额占其贷款总额的2.2%。

但是小额信贷机构被吞并的目的不仅是分散投资,而且还希望增加贷款额。分析师认为,这一领域将是未来几个季度的关键增长点。

此外,该银行还希望通过针对高资产净值人士的销售来增加其收费收入。以上所有因素将有助于提高银行的营业利润。

但是,分析师们并没有把视线转移到资产质量上。这里的图片很复杂。企业压力观察名单约占贷方贷款账本的1%。 Emkay Global Financial Services Ltd.的分析师表示,这可能会减少。

“解决两次IL&FS-SPV 80亿卢比的风险,可以在第四季度之前有意义地减少不良资产。沃达丰的风险敞口仍然值得关注,尽管它目前的违约概率较低。”

但是诸如HDFC证券有限公司之类的公司仍对滑点感到担忧。 “对于IndusInd Bank对压力较大的团体和公司的敞口,我们有些警惕。我们预计20-22财年的滑点为2.3%,LLP为(贷款损失准备金)1.4%,”该经纪公司在一份报告中说。

显然,一旦增长和资产质量担忧减少,IndusInd Bank的投资者将为该股票分配更多的布朗尼积分。在那之前,大约是21财年估计账面价值的两倍。