上周,印度证券交易委员会(Sebi)通知了债务交换交易基金(ETF)和指数基金的规范。 ETF或指数基金以与其目标指数相同的比例被动地投资于证券。一份报纸的报道表明,Sebi为发行期限为10年和3年的PSU债券ETF(称为Bharat债券ETF)奠定了必要的框架。但是,新准则是否会影响债务ETF和指数基金的其他现有和未来投资者?让我们找出答案。

新MF的规则

根据Sebi的说法,债务基金或ETF的指数至少应有八家发行人。它已将ETF对单个发行人的敞口上限限制为15%。发行人的评级应为投资级及以上(BBB及以上)。如果降级低于投资等级或指数要求的评级,ETF必须在五天内重新平衡其投资组合。对于活跃基金,对单个发行人的风险上限为主体的10%,对单个群体的风险上限为20%。经AMC董事会和董事会批准,这两个限制可以分别提高到12%和25%。

另外,债务ETF或指数基金应完全复制指数。如果指数中没有特定的债务票据,基金可以由同一发行人选择另一种票据,但最大偏差应在指数中证券加权平均期限的10%以内。在投资组合层面,ETF与指数期限的偏差不能超过5%。如果无法满足这些条件,则该基金可以购买指数以外的发行人的票据,最高可达主体的20%。但是,此类发行人必须具有与不存在的票据相符的信用等级,期限和收益率。债务ETF和指数基金需要在日历年的每个季度末重新平衡其投资组合,以符合规范。

现有MF的规则

自Sebi通告发出之日起三个月内,现有资金必须遵守规定。

现有的许多债务ETF,例如日本印度ETF Liquid Bees,ICICI Prudential Liquid ETF和DSP Liquid ETF,与流动资金相似,只是它们可以在股票交易所买卖。但是,该通函不包括仅投资于政府证券,国库券和三方回购协议的ETF,因此,现有的流动性ETF可能不会受到影响。

现有的镀金ETF(用于投资政府债券),例如SBI ETF十年期镀金,很可能会在Sebi通告的范围之内。

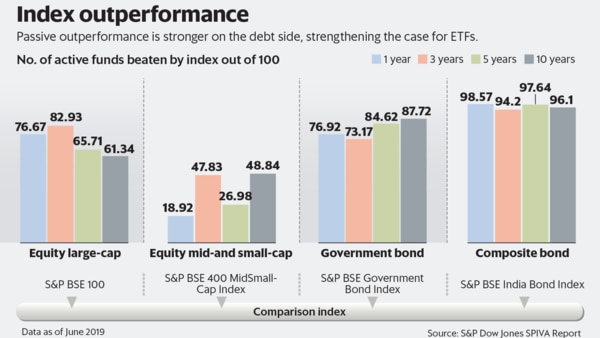

可能会注意到,债务ETF在各个时期的表现都低于其主动管理的同类产品。例如,在管理的液体ETF资产(AUM)中占最大份额的日本印度ETF液体蜜蜂已实现了5.47%的五年复合年增长率(CAGR),而之前的平均CAGR为7.14%根据Value Research的数据,积极管理的流动性类别。同样,根据Value Research,SBI ETF 10年期Gilt在过去三年中的复合年增长率为4.78%,而债务10年不变期限类别的收益为7.55%。

薄荷糖

Sebi规范被视为是为了促进即将推出的Bharat Bond ETF发行的,该ETF将主要由PSU债务组成。这将对积极管理的PSU和银行债务基金构成直接挑战(更多信息请参见bit.ly/2P2Wch4)。 “ PSU和银行债务基金最多可将其资产的20%投资于非PSU或银行债务。此外,许多此类基金没有下调策略,使您面临利率风险。” Edelweiss Asset Management Co.首席执行官Radhika Gupta说。下调策略会随着时间的流逝而降低其成熟度。虽然拟议中的巴拉特债券ETF可能具有下调策略,但根据Sebi规范推出的其他债务ETF或指数基金可能没有这种策略。

其他专家质疑PSU债券ETF的功效。 Quantum Advisors Pvt。Ltd.固定收益及替代产品负责人Arvind Chari说:“这是一个问号,如果ETF中包含的PSU发行人被私有化会怎样。”

Sebi规范在允许冒险的范围上极为广泛。例如,没有像积极管理的债务基金的20%上限那样的行业限制。同样,对可以购买的债务类型也没有限制(例如,信用增强债务)。

主动和被动债务基金的不同规则可能会给冒险活动造成漏洞,并使投资者感到困惑。 Plan Rupee Investment Services创始人Amol Joshi说:“债务ETF和指数基金的主要收益是较低的费用比率。涉及的风险将取决于ETF的授权。例如,政府债券ETF将拥有风险比主动管理的公司债券基金低,但不一定比主动管理的政府债券基金低。” Ladder7 Financial Advisories的创始人Suresh Sagdopan表示:“唯一的限制是投资等级以下的证券,因此没有理由使债务ETF和指数基金具有较低的风险。”

Sundaram Mutual Fund固定收益负责人Dwijendra Srivastava说,确保ETF的股票交易所流动性是最大的挑战。小投资者倾向于在交易所买卖ETF,而不是直接从发行人那里买卖(这通常涉及较大的入场券)。“此外,如果证券的信用评级低于投资等级,则Sebi的治愈期为5天。但是,在这种情况下,流动性趋于枯竭。唯一可能的解决方案是让经理人将受影响的债券记入自己的账簿中。”

标准普尔道琼斯指数主管阿卡什·贾恩(Akash Jain)提出了两个标准,即使在债务领域,投资者也应该选择被动基金。他说:“成本和绩效的一致性是投资者希望在债务ETF或指数基金中分配资产的两个主要原因。” 。

但是,尚不清楚在某些债务类别中,被动投资的较低成本是否超过主动管理的收益。 “在没有大量流动性的情况下,我没有看到债务ETF或指数基金之类的信用风险之类的东西。但是,在国际上,有此类ETF。这是因为ETF作为交易工具,即使其基础票据不是流通的,也具有流动性。因此,我们将不得不看情况如何发展。” Axis Mutual Fund固定收益负责人R. Sivakumar说。

一位不愿透露姓名的知情人士说,拟议中的巴拉特债券ETF也将以指数基金或基金型基金的形式发行,从而使没有脱口金账户的投资者可以对其进行投资。

各个ETF或指数提供商可以指定除Sebi规则之外的其他保护措施。投资者应考虑诸如ETF指令(它可以投资哪种类型的纸张),AMC的往绩记录以及是否可以通过活跃的基金更好地实现这一目标等方面。如有任何疑问,请寻求财务顾问的帮助。