低波动率的库存策略表明,您也可以吃蛋糕。

我指的是那些有利于近期波动最小的股票的策略。尽管有理论上的预测,这类股票应继续表现低于其波动较大的兄弟,但从历史上看,它们的表现要好一些。当然,这是一个成功的组合,可以以更少的波动性赚更多的钱。

然而,华尔街已经知道这种所谓的低波动性效应已有很多年了,这使一些人担心它会吸引过多的投资者资金,并在此过程中杀死下金蛋的鹅。实际上,已经创建了几种交易所交易基金来利用这种效应。最大的是iShares Edge MSCI最低波动率美国ETF(USMV-获取报告)和景顺标普500低波动率ETF(SPLV-获取报告),管理的资产分别为360亿美元和130亿美元。

不过,我现在不担心。即使不是更好,低挥发性效应也将像以往一样持续发挥作用。而且出于令人信服的行为原因,它不太可能在短期内被打折。

波纹管报告了这两种ETF今年的表现。

|

12/31/2018至6/30/2019 |

6/30/2019至10/18/2019 |

截止到2019年10月18日 |

|

|

SPDR S&P 500 ETF(SPY-获取报告) |

18.3% |

2.2% |

20.9% |

|

景顺标准普尔500低波动性ETF(SPLV-获取报告) |

19.3% |

5.1% |

25.3% |

|

iShares Edge MSCI最低波动率美国ETF(USMV-获取报告) |

18.9% |

4.3% |

24.0% |

这些回报正是历史数据使我们期望的。在上半年,当整体市场波动率较低时,两只ETF均与标准普尔500指数保持同步。但是自那时以来,当市场波动性飙升时,两只ETF均远远领先于整体市场。

曾任金融学教授,从学术界退休,创立LowVolatilityStocks.com的已故金融学教授罗伯特·豪根(Robert Haugen)和纳丁·贝克(Nardin Baker)波士顿南街投资顾问公司的首席策略师。 Haugen和Baker撰写了许多具有开创性的学术研究,这些研究记录了低波动性的影响,包括世界所有可观察市场中的低风险股票跑赢大盘。

实际上,投资者渴望波动带来的兴奋。

为什么投资者偏爱高波动性股票的兴奋会导致低波动性效应?由于投资者倾向于以高于其他价格的价格出价此类股票。此外,由于投资者发现低波动性股票相对无聊,因此倾向于避开它们,因此此类股票往往以低于合理价格的价格进行交易。低波动性影响反映了市场对这些错误定价的纠正。

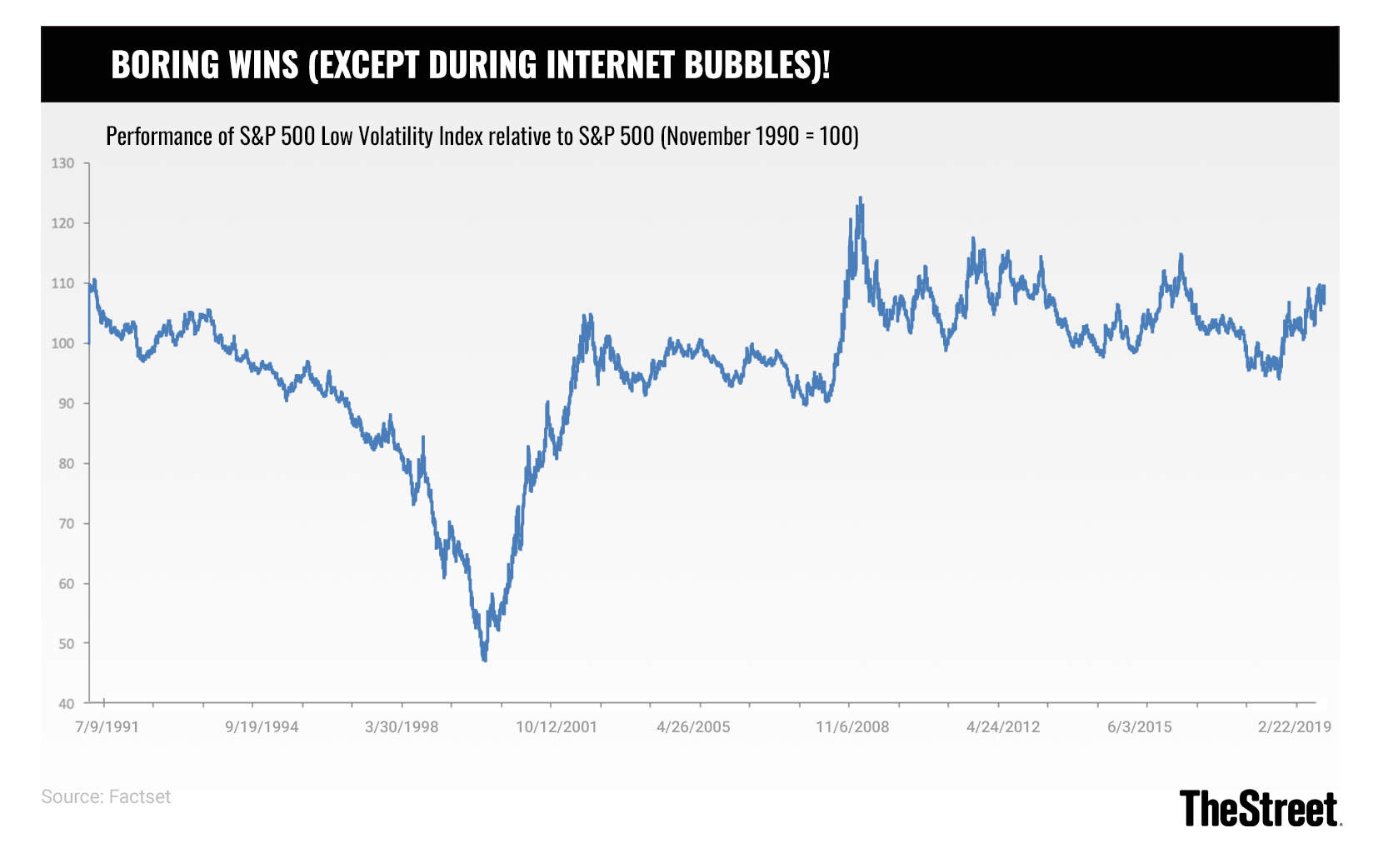

可以肯定的是,众所周知,在少数情况下,投资者对兴奋的痴迷会持续数年,在这种情况下,低波动性的影响将落后于市场。例如,在1990年代刚开始的几年中,标准普尔500指数本身就远远超过了标普500低波动性指数,如下图所示。

但是,他们的痴迷导致了如此巨大的定价错误,以至自互联网泡沫破灭以来(近20年前),低波动率指数一直表现出色,比大盘市场的回报翻了一番还多。

因此,历史的教训是,除非您认为我们正进入一个进入1990年代的常态心理成为永久性新常态的时期,否则低波动性股票至少应等于整体市场的回报,即使不是更好的话,但是,波动性较小。

尝试从低波动效应中获利的关键是要多样化。毕竟,并不是所有的低波动率股票都会跑赢市场。例如,强生公司(Johnson&Johnson)(JNJ-Get Report)目前是MSCI最低波动率美国指数中最大的股票之一-由于召回了一些婴儿爽身粉产品,其股价在本周初暴跌。

因此,对于那些押注持续低波动性影响的人来说,ETF是首选的投资工具。

强生公司(Johnson&Johnson)是吉姆·克莱默(Jim Cramer)的《行动快讯》加上“慈善信托”投资组合的持有人。是否希望在Cramer买卖这些股票之前收到警报?在我们的万圣节特卖中节省57%。不要让这个市场困扰您。加入Cramer投资俱乐部。点击这里注册!