【上个月回国度假,没有时间写美股账户的半年投资总结,这个周末总算有时间补上了。】

今年年初,由于预期美联储停止加息,美国股市2019年第一季度强劲反弹;二季度,在中美贸易谈判突然破裂的冲击下,股市出现较大回撤,但很快反弹,继续创下历史新高。2019年上半年,标普指数上涨17.4%,纳斯达克指数上涨20.7%。

上半年,我的美股账户表现一般,仅取得了15.2%的收益率,落后于标普500指数和NASDAQ指数。

一、2019年初资产配置概述

年初,美股账户构建了由股票组合、房地产投资信托(REITs)组合和优先股组合三部分组成的平衡型资产配置。在控制头寸规模的前提下,辅以期权交易增强收益。

各类资产的配置比例分别是:股票50%,REITs15%(后增加到20%),优先股30%。更详细的说明已在第一季度的总结中叙述,此处不再重复。

二、2019上半年总体表现

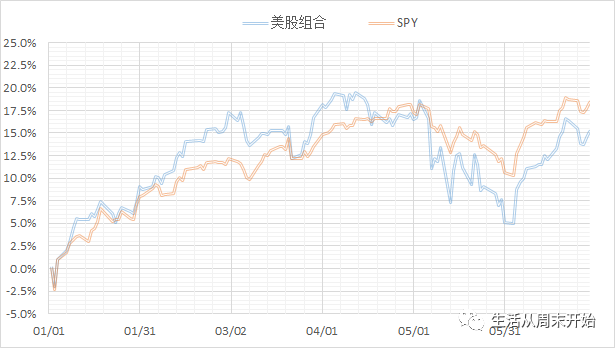

2019上半年,账户总收益率15.2%,比一季度末还有所回撤,落后于标普500指数。其中,股票组合收益率15.7%,REITs组合收益率14.9%,优先股组合收益率8.5%;期权交易回报略低,各项策略合计贡献总收益约1.5%,其中二季度期权交易产生一些亏损。其他杂项交易产生一些亏损。

账户总体收益率过程见下图。

三、2019上半年各类资产表现

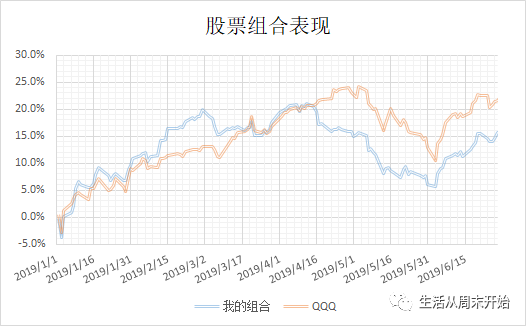

1、股票组合+15.7%

股票组合收益率15.7%,大幅落后于对标基准QQQ的21.5%。首先是上半年美股涨势总体较强,尤其是一季度,股票组合采用的Covered Call产生较大负收益,拖累了组合表现,累计影响组合表现大约5.7个百分点。如果还原Covered Call的影响,股票组合勉强能够跟上指数。

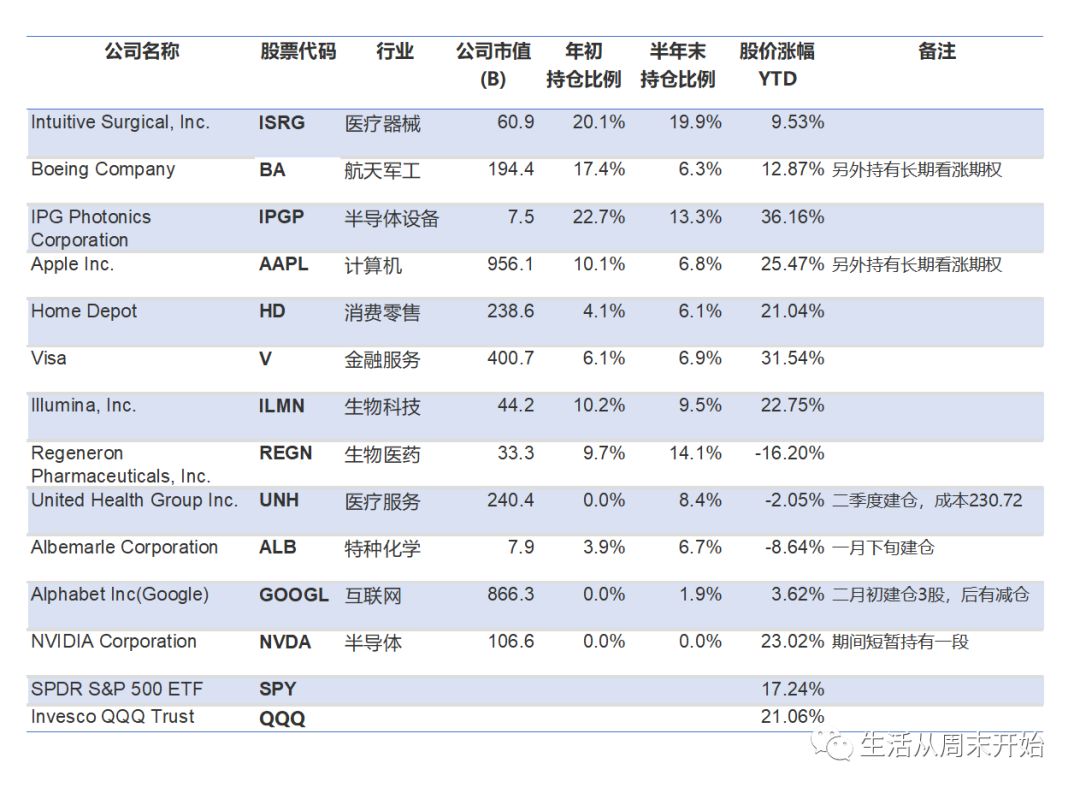

其次,部分组合持仓受到利空影响,表现不佳。重点持仓的波音公司,受到今年主力机型禁飞影响,股价回撤较大。而二季度,美国国会讨论医保改革和药品降价,对医药健康行业相关公司带来较大冲击。组合持仓中的直觉外科手术公司(ISRG)、再生元制药(REGN)、Illumina公司(ILMN)均受到影响而股价大跌,尤其是再生元制药,股价持续下跌,至今没有恢复,上半年累计跌幅16.2%,是组合中表现最差的。

上半年,组合持仓中的IPG光电公司(IPGP)、Visa公司(V)和苹果(AAPL)股价表现较好。上半年的组合调整也比较多。波音(BA)在一季度表现也非常强,在股价387左右减仓了少量BA,买入了Google(GOOGL);在IPGP股价涨到154以上时,减仓了一半,减仓资金买入了因伟达(NVDA)和雅宝(ALB)。买入是NVDA股价在158左右,随后股价大幅上涨,股价涨到190时清仓了;而ALB一直持有至今,小幅浮亏。

AAPL股价突破200的时候,减仓了1/3,所得资金抄底了当时受到医保改革利空消息冲击而大跌的联合健康(UNH),持有至今,略有9%的浮盈。

全球禁飞波音737MAX,波音股价大跌后,将波音持仓继续减半。(不过,我其实长期看好波音,只是考虑到当前的禁飞影响,为安全起见,改用看涨期权代替正股。我在股价跌到低位时,买入了远期看涨期权,因此实际上我的波音持仓是增加了,但持有的期权不计入股票组合的统计。)

当前股票组合持仓组成及年内股价表现见下表。

2、REITs组合+14.9%

REITs组合的表现上半年一直较好,最高收益率曾达到20%以上,但是上半年最后一周突然大跌,导致最终时点的收益率低了不少。实际上7月第一周,组合又反弹回去了。除了最后一周的这点波折,REITs组合的表现实际上是超过了股票组合,且收益回报比较平稳,波动比股票小得多。

年初REITs组合在整体持仓中的比例分配是15%,在看到REITs组合良好表现后,从二月下旬将REITs组合的投入比例提高到20%。

REITs组合当前持仓为Brookfield Property REIT(BPR)、Store Capital Corp.(STOR)、Medical Properties Trust(MPW)和UMH properties Inc.(UMH),分别是四种不同经营类型的REITs。

SeekingAlpha网上有文章分析说,最近十年,REITs的回报远远低于股票,未来几年有望均值回归,REITs的回报率会高于股票。

3、优先股组合+8.5%

优先股组合上半年收益率为8.5%,其中股息回报大约4.2%。优先股组合的表现有点出乎预料,年初建立的组合平均股息率大概是7%左右,但是上半年就实现了全年的预期收益率。主要是美联储放缓加息步伐,于是优先股股价大幅反弹。二季度,市场预期美联储将降息,因此优先股股价仍然继续上升。

年初持有的部分优先股今年被赎回,其中包括一家股息高达10%的石油公司(CPE)的优先股。这时,许多优先股的股价都上涨了不少,股息率比年初下降,这时我才发现,当中意的优先股被赎回后,再找到合适的优先股颇为不易,这就是固定收益投资中的再投资风险。

由于今年股市涨势较好,因此我选择加仓了WFC和BAC的可转换优先股,此前由于它们股息率较低,没有重视,但今年它们的表现也非常好。

今年优先股的最佳投资品种莫过于PFD,这是一只历史非常久的优先股封闭基金,成立以来收益率高达10%,最近10年年化收益率15%,几乎接近标普500指数的收益水平。很难想象投资固定收益产品的基金能够取得接近股市的收益率,尽管它有1.3倍杠杆,但扣除杠杆效应后的收益率,还是十分惊人的。PFD今年以来股价上涨了37%,基金净值也上涨了17.8%,当前处于严重溢价状态。可惜年初持有的PFD我很早的在1月份的反弹中就卖出了大部分。

因此,虽然今年优先股的组合收益比较满意,但这主要是因为过去对优先股的收益理解不到位。与市场对标基准比,我的优先股组合表现其实是落后市场平均的。例如,安硕美国优先股ETF(PFF)上半年的收益率是10.5%。

四、2019上半年期权交易简况

期权交易当前还处于摸索学习阶段,因此尝试采用了多种策略,有长期的统计性交易策略,也做了不少短期期权交易。

各种交易策略中,表现最好的是PUTs策略,取得了25.5%的收益率。这个策略是以卖出Put来代替买入股票的做多策略。

上半年,在公司财报日公布前卖出跨式或者宽跨式期权的策略意外取得不错的收益。但是其他财报日相关策略亏损较大,抵消了不少。

做空波动率指数的策略上半年亏损了13.8%,抵消了不少其他期权策略的利润。

其他交易策略有亏有赚,表现一般。

上半年,开始尝试买入长期看涨期权来做多,这样的好处是占有资金不大,风险有限,经过分析,如果公司发展符合预期,还是有利可图的。目前买入了波音和苹果公司2021年1月到期的Call。

买入波音看涨期权的思路是:当前波音受空难影响,飞机停飞,股价低迷,但是我认为波音复飞是早晚的事,预计一年以内。那么当波音恢复正常,按照华尔街分析师对盈利的预估平均值,以及25倍的市盈率估值,则两年后波音的股价应该是在480美元以上。一张2021年1月到期390元行使价的Call可以获利9000美元,扣除期权成本2700美元,净收益率18%,平均每年9%左右(我买入Call的时候波音股价大约在350美元左右)。再考虑到可以卖出的短期Covered call获得的期权金,可以降低一些期权成本,总体收益率还会更高点。

买入苹果的看涨期权则主要为抄底目的,我在5月底苹果股价回撤到180元下方时买入了2021年1月到期、行使价190元的Call,因为当时估计两年后苹果股价怎么也应该在220美元以上,同时也觉得当时苹果期权的波动率处于较低水平,比较合算。

期权交易总体来看,虽然略有收益,但付出精力甚多,得不偿失。不过,从学习的角度看,付出的精力也许是有意义的。今年虽然不赚钱,但是期权交易的风险控制基本把握得当,不会再出现去年那样因黑天鹅事件或者是侥幸心理导致的单笔巨额亏损了。

总体而言,2019上半年的收益率落后市场指数,但还是摆脱了以往牛市也亏钱的局面,对这点可以满意。如同一季度总结的,对自己控制交易、控制头寸和遵守交易纪律方面的表现也较满意,仍然感到遗憾的是,多读美股年报的目标没有做到。