Qualcomm(QCOM)成立于1985年,是数字通信技术开发和商业化的领导者,称为CDMA(码分多址)和OFDMA(正交频分多址),包括LTE(长期演进)。

该公司拥有适用于实施任何版本的CDMA和OFDMA的产品的重要知识产权,包括专利,专利申请和商业秘密。事实上,高通拥有超过46,000项授权专利,另有107,000项待批专利。

移动通信行业中任何试图使用CDMA和/或LTE标准开发,制造和/或销售产品的公司通常都需要Qualcomm的专利许可。

该公司还开发用于手机和平板电脑的其他技术,包括某些音频和视频技术,高级WLAN功能和内存控制器。

推动公司业绩的主要因素是手机普及率,尤其是智能手机(它是领先的手机调制解调器制造商)。例如,2017年全球约有18亿部智能手机销售,高通公司的芯片数量为8.23亿部,占全球市场份额的46%。

以下是高通公司广受欢迎的Snapdragon系列智能手机芯片的芯片。

高通公司通过三个业务部门运营:Qualcomm CDMA Technologies(QCT),Qualcomm Technology Licensing(QTL)和Qualcomm Strategic Initiatives(QSI)。

- QCT(占收入的78%): 为CDMA和即将推出的基于5G的智能手机开发新的芯片和软件包。这包括该公司的Snapdragon系列智能手机芯片,这些芯片可以在今天的大多数手机中找到,从低端(200系列)到高端手机,如三星Galaxy和Note产品系列(800系列)。

- QTL(占收入的22%): 该公司的许可业务,其中智能手机制造商支付高通公司的3G和4G LTE专利费。通常这相当于手机批发成本的3%至5%。

- QSI(占收入的1%): 投资于各个行业的早期公司,包括汽车,物联网(IoT),移动,数据中心和医疗保健。

虽然高通的绝大多数销售额来自QCT,但由于缺乏制造和管理费用,该公司的许可业务(QTL)的利润率要高得多。

事实上,QCT的税前利润率目前为21%,而QTL为68%。因此,尽管仅为公司带来了约20%的收入,但QTL部门负责48%的利润。

同时,QSI的收入微不足道,基本上没有利润。这是因为它的角色不是直接赚钱,而是高通公司正致力于完善和推向市场的新技术的孵化器。

商业分析

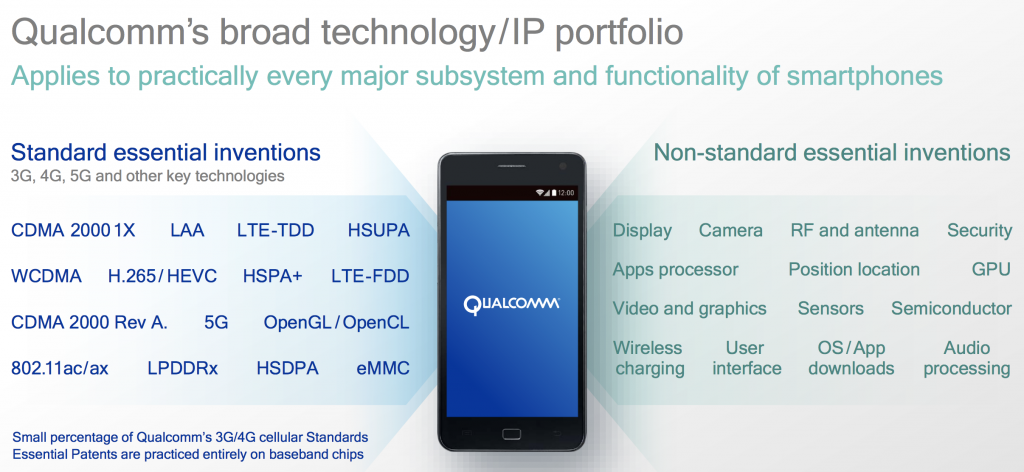

传统上,高通公司的主导地位几乎垄断了基本的3G(语音)和4G(数据)无线专利。该公司还拥有众多非必要专利,涉及智能手机如何运作,管理电源,处理音频/视频和充电。

资料来源:高通投资者报告

这种巨大的知识产权护城河是由于公司对研发的巨大承诺,包括在过去一年中花费55亿美元(占收入的25%)继续创新新的手机芯片技术。

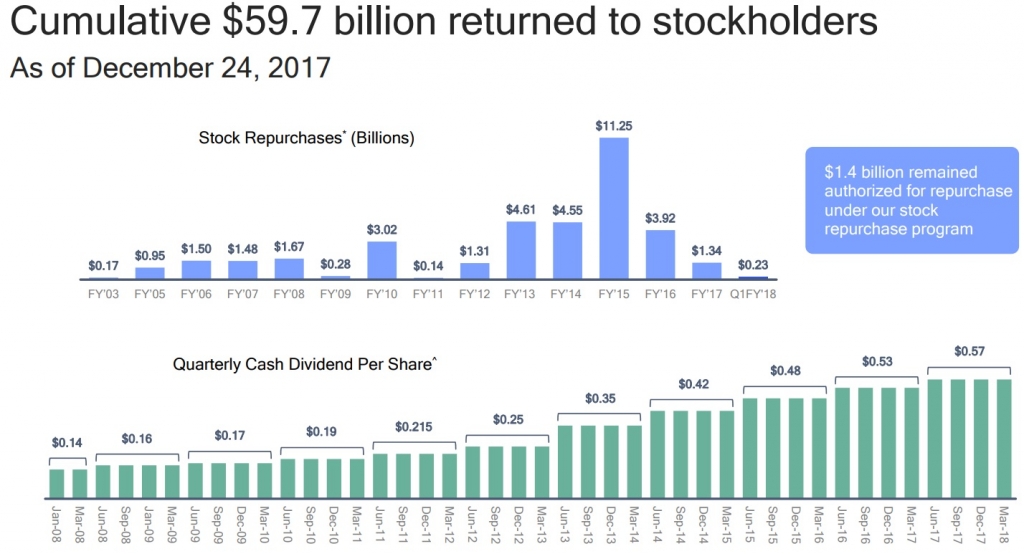

这些专利使高通公司在过去签署了许多有利可图的许可协议,税前利润率高达85%。随着全球智能手机的快速发展,高通迅速成为一家盈利丰厚,发展迅速的公司。事实上,高通的自由现金流(支付股息)利润通常高于25%。

这使得该公司的现金回报非常慷慨,包括大规模的股票回购以及高度安全和快速增长的股息,这种股息在长期内以每年两位数的速度增长。

资料来源:高通投资者报告

高通还是一家领先的芯片设计商,向全球各地的手机制造商销售其“片上系统”或SOC。这是公司研发的大部分时间,以便不断升级其产品,以适应竞争激烈且瞬息万变的消费电子产品世界。

例如,该公司的首要手机SOC是新的Snapdragon 845,其中包括一些业界的顶级规格:

- 下载速度为1.2 GBps

- 效率提高30%(比去年)

- 图形渲染速度提高30%

- 支持高达16 MP的双摄像头

- 专有的快速充电4+技术(15分钟内充电50%)

虽然该公司的知识产权主导地位近年来一直在减弱(其3G专利强于其4G专利,而且5G专利实力尚不确定),但高通仍有可能在未来10到20年内从强大的专利权流中受益。这是因为即使无线技术不断发展和进步,手机制造商仍需要长时间确保向后兼容性。

展望未来高通认为,它有能力从下一代无线和数据技术5G中受益。由于该公司预计2035年全球5G相关商品和服务总额将达12万亿美元,这无疑是高通公司发展壮大的一个大市场。

高通公司对5G未来的计划远不止智能手机芯片。例如,它概述了它认为可以代表未来几年和几十年强劲增长的几个领域:

- 汽车:包括车载计算机系统和自动驾驶技术

- 智能手机:SOC,近场通信(NFC),例如通过电话实现移动支付

- 基础设施连接和数据中心芯片

- 物联网:连接数十亿设备,从消费者到工业,创建实时数据流,以提高维护,可靠性和安全性

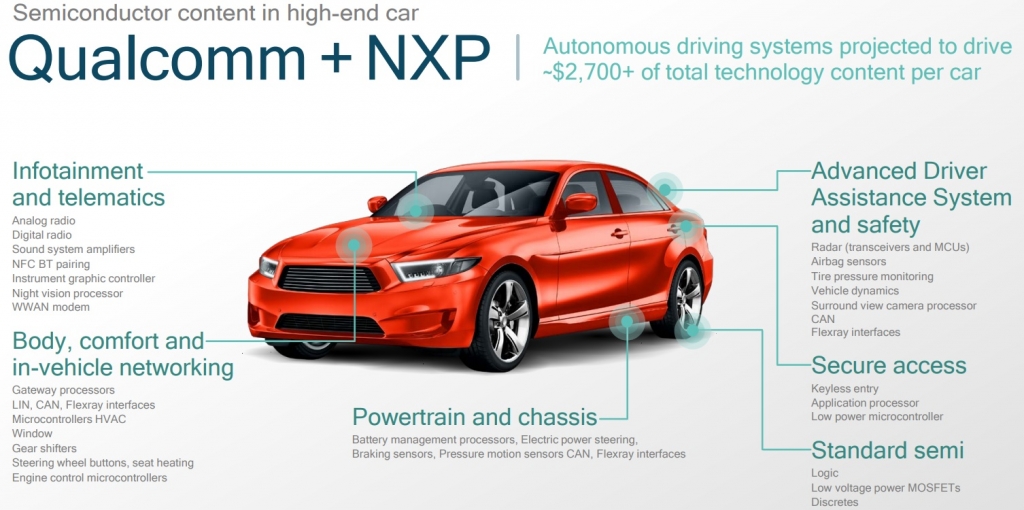

这项努力的部分内容包括高通公司以470亿美元收购NXP半导体(NXPI)的尝试,后者是荷兰半导体制造商,主导全球汽车行业。例如,在2016年,前15大汽车制造商中有14家在其信息娱乐系统中使用了恩智浦芯片。恩智浦在近场通信领域也占据主导地位,其产品有助于支持移动支付,包括Apple(AAPL)Pay,以及深厚的物联网芯片组合。

对于高通来说更令人兴奋的是,恩智浦是无人驾驶汽车技术的领先创新者,有望彻底改变交通运输的未来。根据福特首席执行官马克菲尔德(Mark Fields)的说法,预计到2021年,4级自动驾驶汽车(完全自动化,但仅限于精心绘制的区域)(尽管这些将仅限于车辆共享等车队服务)。

然而,根据分析公司IHS Markit的说法,在2022年到2025年之间,预计自动驾驶汽车将向公众出售,到2040年,它们的采用率预计将达到每年3300万辆(占所有车辆的26%)。 。

这对高通而言可能是个好消息,因为自动驾驶汽车所需的大量硬件和计算能力预计将达到每辆车约2,700美元。

资料来源:高通投资者报告

高通公司的潜在增长甚至引起了同行芯片巨头Broadcom(AVGO)的注意,该公司最近以每股70美元的价格收购该公司,其中包括60美元的现金和10美元的Broadcom股票。该交易对高通公司的估值为1300亿美元,但管理层已拒绝该要约,并建议股东投票“否”。

简而言之,高通认为该交易大大低估了其股价。该公司有信心,一旦恩智浦收购于2018年初结束,它将分别在2019年底前实现超过50%和100%的销售和盈利增长。

这确实是一个大胆的主张,但由于高通公司支付所有现金(大量债务融资),股东稀释的缺乏意味着该公司的每股自由现金流量可能会翻倍,将其派息率降低一半。因此,如果管理层的目标符合预期,高通公司的股息可能在未来几年具有稳固的增长潜力。

总体而言,高通公司一直并且将继续是未来发展最快的一些行业的高度创新技术领导者。结合其宝贵的知识产权,该公司有可能成为稳固的长期股息增长股票。

然而,在变得过于激动之前,高通公司存在一些重大风险。主要风险

高通公司在三个方面面临着重大威胁。首先,它将希望寄托在未来的增长和多样化上,远离其收购恩智浦半导体的QTL问题。然而,关于这笔交易是否可以以及以何种条款结束,存在很多不确定性。

例如,欧盟监管机构最近批准了该交易,但有一个重要的警告。高通只有在放弃该公司标准的必要NFC(近场通信)专利的情况下才能购买恩智浦。

基本上,欧洲监管机构对高通公司的知识产权保护范围变得更加宽泛,并且可能会对其他行业的未来客户采用超级激进的许可条款,尤其是汽车行业。美国监管机构已经批准了该交易,只留下中国作为收购恩智浦所需的一项监管批准。

进一步混淆恩智浦交易的水域是激进投资者Elliott Management(拥有恩智浦6%的股份)声称高通公司提供的每股110美元太低了。根据恩智浦2018年的预期收益,高通公司的出价占市盈率15。

Elliott希望每股135美元,这将代表恩智浦股票的额外23%的溢价,并将收购价格提高至580亿美元,而最初的470亿美元收购价格。由于恩智浦的NFC专利将不再包含在交易中,因此不确定该交易是否符合这些条款。

此外,为了让恩智浦达成交易,这对高通的长期投资理论至关重要,70%至80%的恩智浦股东必须以110美元的价格投标其股票。

然而,恩智浦的股东一直很慢地接受这一要约,而高通公司不得不两次延长其要约收购时限。这里的风险在于,由于其他科技股的股市持续走强,恩智浦的股价一直在高于高通的报价上涨(最近触及120美元)。

因此,高通可能没有时间实际完成交易,至少除非它大幅提高其报价,并且为恩智浦稍微不那么有价值的资产(由于他们带来的知识产权减少)的风险过高。

与此同时,高通公司利润丰厚的授权业务(接近全公司利润的一半)面临着来自全球各个角落的大规模法律和金融战争。例如,就在欧盟监管机构批准收购恩智浦的几天后,他们还与高通公司就其与高通公司10%以上客户的苹果公司(AAPL)的独家协议征收12亿美元的罚款。

具体来说,这笔交易是在高通公司支付苹果公司的回扣以便在2008年智能手机开始爆炸时选择其竞争对手的基带芯片时。该协议有两条规定,监管机构正在大声疾呼。首先,Apple同意从2011年到2016年专门使用高通的芯片。此外,Apple不允许起诉Qualcomm不公平的许可做法。

在2017年(当交易达成时),苹果以10亿美元起诉高通。苹果声称该公司基本上已经贿赂/强迫它不转向竞争对手的产品,这是FTC正在调查的指控。苹果此后也表示,它正在转向竞争对手的手机调制解调器制造商英特尔(INTC),并希望可能停止购买任何高通公司的产品。

由于包括中国,韩国,台湾和现在的欧洲在内的许多其他政府都存在这种做法,美国监管机构最终会对高通公司进行罚款的风险非常大。事实上,总罚款超过40亿美元,约占高通公司过去三年所赚取的收入的6%。

更糟糕了吗?虽然此案正在诉讼中,但Apple已停止向高通公司的QTL部门支付版税,并坚称其供应商也会这样做。华为等中国主流华为的竞争手机制造商显然也是这样做的。这导致QTL收入,税前利润和利润率急剧下降,负面趋势可能刚刚开始。

换句话说,高通公司以前盈利能力最强,发展最快的部门现在看起来可能会受到永久性打击。这是因为来自世界各地的所有监管审查都可能最终使其原始许可费无效,迫使高通的版税基于批发组件成本而非整个智能手机的价格。

例如,2015年,中国监管机构迫使高通公司将其特许权使用费分别修改为3G和4G芯片的5%和3.5%特许权使用费,但仅收取手机批发价格的65%。分析师估计,如果监管机构迫使高通转向批发组件特许权使用费模式,这可能会导致其未来版税流量大约减少75%。

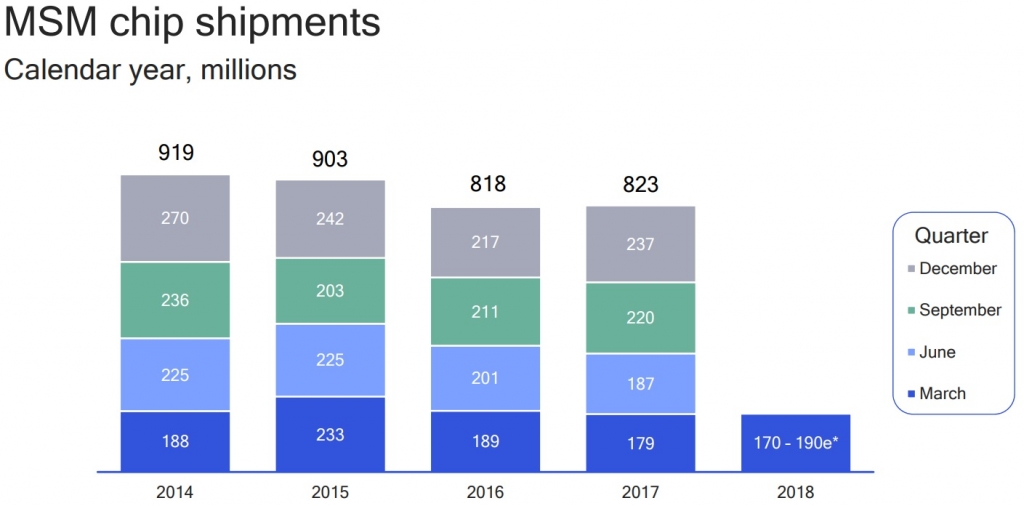

高通公司的QCT部门(接近80%的销售额)由于全球智能手机销量的增长而继续保持强劲的两位数增长?那么,这里也有潜在的风险需要考虑。

例如,近年来,虽然高通公司的QTC销售和盈利保持强劲且不断上升,但实际销售的芯片数量及其智能手机芯片的整体市场份额实际上一直在下降。

资料来源:Qualcomm盈利报告

高通的问题源于智能手机日益商品化的本质。例如,分析师目前估计,在硬件方面,全球只有三家手机制造商实际上有利可图:苹果,三星和华为。其余部分正在亏本运行(因此认为高通公司基于整部手机的版税在仅仅授权无线组件时是不公平的)。

这三家公司都已开始在内部部署无线芯片设计,这意味着设计和制造自己的芯片。因此,高通公司一直面临着来自其最大客户的需求下降,以及来自Himax Technologies(HIMX)等低成本无线芯片制造商的竞争加剧。

虽然高通公司较大的研发预算和数十年的无线芯片专业技术使其在技术方面优于Himax等竞争对手,但在一天结束时,成本可能成为许多小型手机制造商努力保持业务的驱动因素。

毕竟,随着技术的进步,无线芯片对于中低端手机来说变得“足够好”。因此,高通的市场份额和定价能力可能面临越来越大的压力。

最后,我们不能忘记Broadcom对高通的恶意收购企图。

问题在于,由于Broadcom的报价,高通公司的股价从2017年的低点50美元飙升至近70美元(报价)。

因此,投资者对公司面临的所有风险并未得到很好的补偿。高通公司应该在与Broadcom收购的斗争中取得胜利(说服股东投票“否”),那么高通公司的股票可能会大幅下跌,除非收购恩智浦。

关于高通的结论

数十年来,高通公司已经证明自己是技术领域的高度创新和主导力量。其行业领先的知识产权使QTL成为公司的巨大摇钱树,帮助该公司成为一个快速增长的科技股和吸引收入增长投资。

然而,看起来高通公司最好的日子已经落后于它。这是因为其知识产权驱动的QTL业务受到全球公司和政府的围困,导致数十亿美元的罚款,看似永无止境的诉讼流,以及收入和盈利能力的崩溃。

与此同时,QTC业务虽然仍在增长,但面临着来自巨型和资本雄厚的手机制造商的日益激烈的竞争,这些手机制造商越来越多地将内部集成芯片设计需求纳入其中。这对高通公司未来的定价能力来说是个不利因素,进一步压低了它的护城河。

最后,收购恩智浦半导体以及Broadcom的恶意收购尝试存在巨大的不确定性。确定高通未来是否能够实现其目标增长(包括持续的股息加薪),或将继续看到销售,收益和自由现金流下降,这极具挑战性。事实上,我们甚至不能确定Qualcomm将在一年后作为独立公司存在。

考虑到所有这些不确定性,以及行业的复杂性以及Broadcom的收购要约将高通的价格提升至不那么有吸引力的水平这一事实,保守的股息增长投资者可能最好在此时转嫁这家陷入困境的芯片制造商。