今年12月,中国平安旗下的陆金所在最新一轮的融资中又融得了13亿美元。

此轮融资后,陆金所的估值为380亿美元,而陆金所曾计划在今年4月初时在港上市,彼时估值在600亿美元。

估值380亿美元是什么概念?同为中国平安旗下的平安银行现在市值为1667亿元(约245亿美元)。而小米去香港上市前,市场估值就在400亿美元上下,今年7月,美团上市前夕,其估值也在350-400亿美元之间。而现在国内估值能跨过400亿美元这道门槛的独角兽,掐指一算,恐怕不超过五个。

按照一般的剧本,像陆金所这样的独角兽是要上市的。但它如今的上市之路却是越来越扑朔迷离。而作为最初P2P网贷行业的旗帜企业,经历多次结构变动后,陆金所已成为综合性的互联网金融平台。

自成立以来,依托着中国平安的声望以及凭借平安旗下的担保公司承担担保责任,陆金所的P2P业务在行业内可谓是”攻城略地、势如破竹”。

2011年,陆金所在上海注册成立,并于2012年推出网络投融资平台lufax,标志着”银行”、”国资”背景的陆金所正式进军P2P行业。当时的P2P”玩家”中,大部分为民营企业。

之后,在互联网金融于国内爆发的2015年。陆金所P2P业务便以交易量夺得国内同业冠军,并且在当年的第三季度,其首次超过美国的P2P平台Lending Club成为全球第一大P2P平台。这个过程,陆金所仅用了不到四年时间。

图1:数据来源:腾讯科技、广发证券发展研究中心

毫无疑问,陆金所已经成为了P2P领域龙头中的龙头。但后来的事情,我们也知道了,随着规模的壮大,从2013年开始P2P行业的暴雷现象开始变得频繁。

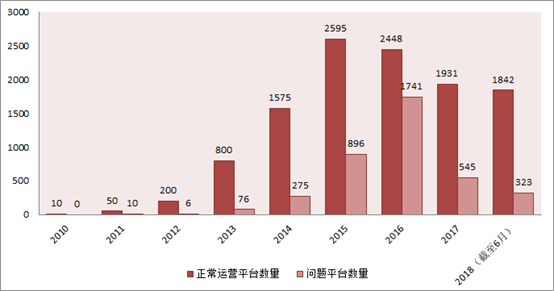

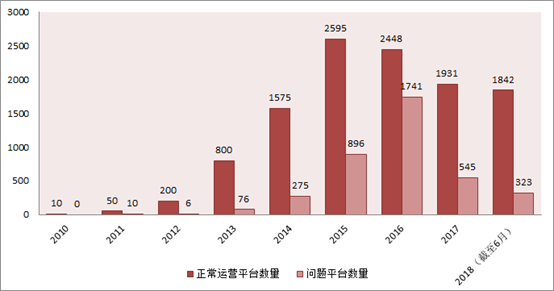

图2:网贷平台历年暴雷情况,数据来源:网贷之家

我们单纯从数量上来看,2016年是最为严重的,全年共计1741家平台以各种形式暴雷,甚至创下了单月暴雷200多家平台的记录。

对此,P2P行业的政策也逐步收紧。而陆金所为了寻找新的突破契机、降低P2P的经营风险,以支撑高估值,开始了一系列的调整。

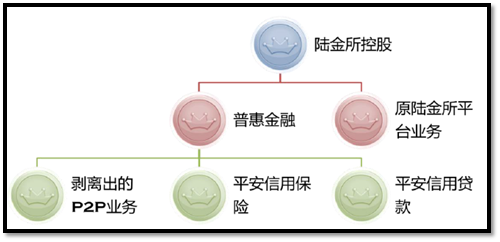

于是在2015年,在P2P领域爬到顶峰之时,陆金所却开始向金融理财信息服务平台转型,将P2P业务剥离至”平安惠普”集群,并设立全资子公司”陆金服”来开展该业务,自身则仅做财富管理平台,纯化其作为金融理财信息咨询平台的功能,试图改变公众对”陆金所=P2P”的固有印象。

图3:陆金所控股架构

2016年,陆金所完成重组,这一次整合极大的扩张了陆金所的业务和资产规模,业务分别覆盖财富管理、机构间交易以及消费金融领域,P2P业务交易量则缩减,占整个陆金所交易量的不到10%。

同年,陆金所宣布完成12.16亿美元融资,包括B轮投资者9.24亿美元投资和A轮投资者行使认购期权投资的2.92亿美元。这两轮融资完成后,陆金所估值达到185亿美元。

之后在2018年3月,中国平安发布了2017年度财报,其持股49.98%的陆金所也实现快速发展;截止2017年末,陆金所资产管理规模达4616.99亿元,较年初增长5.3%;管理贷款余额2884.34亿元,较年初增长96.7%;而在交易规模上,截止2017年12月31日,陆金所的财富管理总额、新增贷款总额、以及机构间交易总额分别实现了37.9%、98.8%和28.1%的增长。

不过,最重要的是陆金所在当年首次实现了全年整体盈利(并未透露具体的盈利数字)。今年1月,陆金所传出计划将于同年3月份赴港上市,与上市消息一起传出的,还有一份《陆金所股权转让》,根据这份协议,陆金所估值高至600亿美元。

600亿美元的意味着陆金所在2年多的时间里估值已有大幅提升。这与陆金所及时将P2P业务分离不无关系,也说明投资方对其转型是认可的。相比之下,同为互金行业在美股上市的宜人贷,目前市值为7.89亿美元;和信贷更是只有1.01亿美元。

此外,根据网贷之家数据,即使现在P2P业务交易量占整个陆金所交易量的不到10%,但在目前中国的P2P市场上,陆金服的发展指数以及交易量和人气等仍位居首位,后两位分别为宜人贷和人人贷。

图4:国内网贷平台评级,来源:网贷之家

业绩增速下滑?

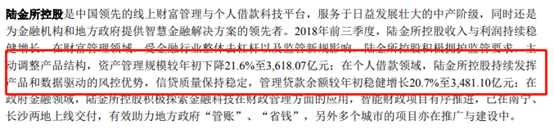

今年三季度,中国平安发布了最新的财报,不过在财报中介绍陆金所的情况时,平安并没有像去年三季度那样大篇幅叙述,仅仅公布了两个数据:陆金所资产管理规模较年初下降21.6%至3618.07亿元,管理贷款余额较年初增长20.7%至3481.10亿元。

至于平台交易规模,三季报只字未提。

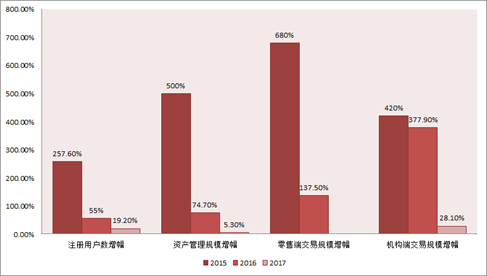

而我们回过头看陆金所2017年的业绩增长情况,虽然的确可以用靓丽来形容。然而我们纵向比较一下,陆金所近三年的业绩增速却是在下滑的。

下图我们可以看到,陆金所的注册用户数、资产管理规模以及交易规模等增长速度正在大幅下滑。

图:陆金所业绩增速情况

而在今年更早之前的半年报上,中国平安同样未透露陆金所的整体交易规模,但财报显示其财富管理规模和资产管理规模都较年初有所下滑,增幅为负,注册用户数虽然比去年同期增长了18%,但增速却同样有所下滑。

中国平安2018年半年报数据

中国平安2018年半年报数据

这么看来,陆金所的业绩增速下滑是非常明显的。不过这其中,我们不可忽略的一个因素是,2015年是P2P在中国大爆发的一年,陆金所也在这一年一举成为了世界第一大P2P平台,所以之后各方面的增速才会有如此大的变动。最重要的是,陆金所在2015年便开始逐渐剥离P2P业务,其业务结构以及数据的统计口径都发生了明显的变化。

另一方面,整个2018年经济增速下滑、市场流动性收紧,金融行业的经营环境与2017年相比有了巨大的转变。今年年初以来,行业整体去杠杆、互金行业整顿以及资管新规等政策的不断推出,自然会对陆金所有所冲击。

2017年12月1日,监管部门颁布了《关于规范整顿”现金贷”业务的通知》,开始清理整顿网络小贷业务,要求平台整改备案。蚂蚁金服以及陆金所旗下的平安普惠正在这次监管调整的范围之内。

根据财报,蚂蚁金服2017年的税前利润约为130亿元人民币,去年二、三季度均超50亿元,但四季度则环比大幅缩水九成。监管的加强,最终影响了蚂蚁金服的短期盈利能力。

陆金所虽然没有公布盈利数据,但它的压力不会比蚂蚁金服小。而为了满足各类新政的要求,陆金所也不得不调整产品结构及状态,这种情况下,资管规模等方面的增速下滑甚至出现下降都是不可避免的。根据业内人士透露,相比起同行业的其他公司,陆金所的下滑状态算比较好的。

另外在今年上半年的财报中,中国平安虽然仍旧未透露陆金所盈利的具体数字,但透露了其盈利实现了快速增长,而在中国平安金融科技业务贡献营运利润42亿元,主要贡献来自陆金所。目前,陆金所最新的注册用户数据达到了4000万+,已经在平安的金融生态圈中占据了重要的位置。

陆金所当前的问题

然而一个无法忽略的事实是,即使陆金所最新的380亿美元估值仍是相当高的,但相比起600亿美元可是下降了不少。而如今的陆金所,需要面临的问题仍不少。

今年的市况,对于所有的企业来说,都是一种挑战,对于互联网金融企业,更是一种”灾难”。近两年来上市的部分互联网金融企业的股价情况,可以看到,下跌超50%的一抓一大把,趣店、和信贷均跌超80%,用”惨不忍赌”来形容一点都不为过。2015年12月18日上市的互联网金融第一股宜人贷也从去年的高位跌超70%。二级市场互金企业集体杀估值,陆金所的估值必然也受到了影响。

而上述统计的企业股价跌幅如此之大,除了资本市场的萎靡不振,P2P企业频频雷暴也是主要因素之一。

事实上,2018年的这波雷潮,并不是网贷行业历史上的第一次,甚至并不是规模最大的一次。图2我们可以看到,自从2013年之后,网贷行业每年都会爆发大规模的雷潮,迄今已经是第六次了。

图2:网贷平台历年暴雷情况,数据来源:网贷之家

前文我们也提到了,2016年是最为严重的,而与过去几波雷潮相比,2018年的雷潮在数量上并不是最多,金额也不是最大,然而今年的雷潮对投资者的伤害无疑也是相当大的。

主要原因可能在于,在网贷行业的草创阶段,出现各式各样的问题可以被解释为行业规则的疏漏;到了2018年,各项监管政策相比以前更加全面和细致,无论是银行存管,还是信息披露,抑或者资产类型,我们都能找出足够多的规定来约束平台。但在这种背景下,还是爆发了行业性的危机,对于投资者来说这是很难理解和接受的。

而即使陆金所在极力淡化P2P这个标签,但作为一个与P2P有着千丝万缕关系的企业,还是不可避免地受到了一些影响。

最后,当前对陆金所影响相当大的另一个因素便是其悬而未决的风控问题。

今年以来,陆金所的风控一度被投资者疯狂吐槽。陆金所目前的业务之一便是作为代销机构,只在交易服务平台上进行投资产品的消息发布,且不对任何投资者提供担保。然而自2017年12月开始到今年9月,陆金所平台上所代销的投资产品便开始不断踩雷,踩雷的产品分别来自ST龙力、ST凯迪、东方金钰,大同证券等。计算下来,在一年内的时间里,陆金所踩雷达5次。

而目前陆金所代销的23项资管计划中,有申宏万源、国泰君安等排名前十的券商,也有中山证券、国都证券这样评级为BBB的小券商,还有新湖期货这样的非券商。

因此,即使有着整个平安集团在为其背书,”中招”的投资者们也不得不质疑陆金所的风控能力与准入门槛,这使得品牌在一定程度上受损。

可以说,陆金所作为中国平安培养了7年的独角兽,能走到今天实属不易。不过陆金所目前所面临的上市环境,比过去三年中的任何时刻都要艰难得多,而且此轮融资之后,陆金所的估值虽稍有下调,但市场中认为380亿美元估值过高的呼声已不绝于耳。

能否承载起估值,就得靠陆金所之后的数据说话了。