在最近的一篇文章中,P aul Krugman讨论了股票市场的变动是否为资本主义经济的运作方式提供了一个很好的指导。之所以出现这样的问题,是因为美国股市在过去几周创下了历史新高,经济新闻明显略好,而且投资者(即大银行,公司,管理基金和对冲基金)的信念也是如此。美联储今年甚至不会在可预见的未来提高其政策利率。

克鲁格曼估计,“ 股价普遍也少了很多做与经济及其未来前景比很多人认为的状态。正如经济学家 保罗萨缪尔森所说,“华尔街指数在过去的五次经济衰退中预测了九次。” 的确,克鲁格曼进一步表示,“在某些方面,股市的涨势反映了经济弱点,而非强势。了解其运作方式可以帮助我们理解我们经济所处的令人不安的状态。“

克鲁格曼提出三个(好)点来解释为什么股票价格对美国经济状况几乎没有指导性:“首先,股票价格反映的是利润,而非整体收入。其次,它们也反映了其他投资机会的可用性 – 或缺乏其他投资机会。最后,股票价格与扩大经济能力的实际投资之间的关系变得非常脆弱。“

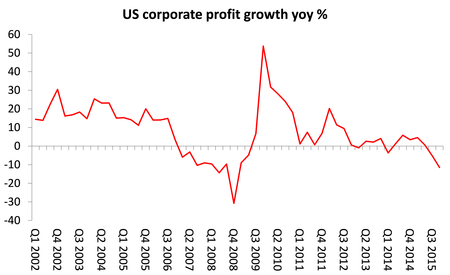

美国的利润在总产出中的份额一直在下降,甚至在绝对值上也随着股市的上涨而下降。

而将带来更高增长的投资前景已经减弱。所以看起来股市已经与所谓的“实体经济”脱节了。

为什么?那么,克鲁格曼的答案是“垄断力量”。非常大的公司赚大钱,然后坐在现金上并回购自己的股票。因此,即使实体经济的投资停滞或下降,股票价格也会上涨。毫无疑问,这是解释的一部分。但另一方面涉及主要经济体全面运作的极低利率。 许多经济体的中央银行已将利率推向负值区域,因此银行正在支付借款,反过来,它们必须向公司和家庭,特别是大公司提供非常低的利率。 他们几乎可以免费借款,然后用现金购买股票。

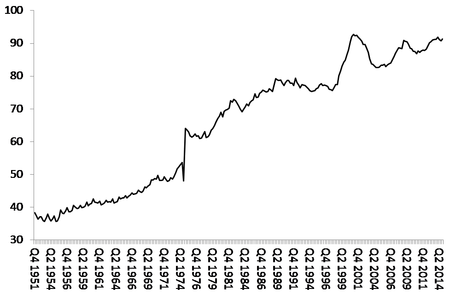

这是一个金融信贷“泡沫”,其比例与2007年之前的住房信贷泡沫相似。而且,这表现在全球私营部门债务自大萧条开始以来根本没有下降的事实。相反,债务已经成为维持资本主义经济的廉价方式。这成功地“挽救了”银行,尽管它尚未恢复有利可图的投资和主要经济体生产部门的更快增长。这是美国企业债务占GDP的比例。

这让我最近讨论了芝加哥大学股票市场理论的两大主流经济指数:尤金法玛和理查德泰勒所做的股票市场对资本主义经济的作用和相关性。两人都是诺贝尔经济学奖获得者。法玛因其所谓的有效市场假说(EMH)而闻名,而泰勒则是着名的“行为经济学家”。两者之间的争论实际上是关于股市是否为资本主义经济中正在发生的事情提供了良好的指导,或者它是否完全不稳定和“非理性”。

Fama表示,EMH解释说,资本主义市场,包括股票市场,在价格反映出买卖双方认为对他们提供的信息是正确的意义上是“有效的”。嗯,这听起来不是很深刻。这是真的吗?法玛说“测试命题很难”! 但是,他说,这是对正在发生的事情的一个很好的近似。因此,如果股票价格高且上涨,这意味着投资者认为经济状况好转(考虑到他们所拥有的信息),他们可能是正确的。

另一方面,Thaler认为股市价格波动很大,没有合理解释其走势; 他们可以根据Thaler的另一位“行为”同事Robert Shiller所谓的“非理性繁荣”来反映“泡沫”。 Thaler引用了1987年车祸中股票价格的大幅下跌。“实体经济”的崩盘没有任何依据。法玛的回答是,人们认为经济衰退正在发生,但他们错了,然后股市自我纠正。1987年的崩溃, “事后看来,这是一个大错误; 但事后来看,每一个代价都是错误的。“ 人们改变了主意。

Thaler认为存在“泡沫”,他认为价格的“非理性”变动与利润或利率等基本面无关。法玛的回答是,你无法判断它是否存在“泡沫”,只有事后才知道,价格泡沫可能只是表达了投资者对未来投资回报的看法,而不是“非理性”。从这个意义上讲,法玛是对的,泰勒是错的。

但这对我们其他人来说并不是很有帮助,可以了解正在发生的事情以及股市正在做什么。Fama因在大衰退后说你无法预测崩溃或萧条而闻名,我们甚至不应该尝试(看看我 经济大衰退的原因)。只要接受它们就会发生。Thaler告诉我们,崩溃和萧条是由“非理性”引起的,而不是由更广泛的经济中的任何基本发展引起的。 那么主流经济理论都没有提供任何帮助。

泰勒说,答案是货币当局干预“但非常温和”以“逆风而行”。这就是我要去的地方。我们都同意市场,无论好坏,都是我们最好的事情。没有人设计出一种更好的资源分配方式。“ 相比之下,法玛认为政府或央行干预以控制市场价格(广泛”有效“)”可能造成弊大于利。“

因此,实际上,Fama和Thaler都接受市场规则并且市场价格广泛地有效地和“合理地”分配资源,除了Thaler想要理解为什么人们的行为有时与Fama的“理性”模型不同。法玛在辩论中总结了他们的结论:“总的来说,了解所有经济结果在多大程度上归因于理性和非理性的相互作用是有用的。我们并不是真的知道这一点。“ 因此,诺贝尔奖获奖者并不了解股票价格为何上下波动,往往与利润,投资,劳动力成本等关键经济基本面的变动无关。

如果我们从马克思主义分析的角度考虑股票市场价格的变动,那么它就不那么神秘了。在以前的帖子中,我已经处理过这个问题。正如我在一篇文章中所说:“无论股票价格如何波动,最终公司的价值必须由投资者判断其盈利能力。公司的股票价格可能会与其实际资产或其收益的累计价值脱节,但最终价格将被拉回到线上。实际上,如果我们长期考虑股票价格指数(即个别股票价格的总体指数),它们会表现出明确的周期,上升阶段称为牛市,下跌阶段称为熊市。而这些牛市和熊市,至少在美国,与利润率的变动相吻合。

在罗伯特席勒自己衡量股票市场价格相对于利润的指标(下图)中,我们可以看到股票市场价格通常会随着盈利而走势,但它们可能会在一段时间内走出困境。现在它们仍然高于上一个“熊市”的价格。

马克思提出了一个关键观点,即推动股市价格的因素是利率与整体利润率之间的差异。现在股市价格上涨的原因是长期利率非常低,这是由全球联邦储备银行等中央银行故意造成的,零短期利率和量化宽松政策(通过信贷注入购买金融资产) )。因此,维持股票投资回报与借贷成本之间的差距。

在他最近的作品“ 资本主义”中, Anwar Shaikh着眼于金融价格理论。(第10章)。 当然,每天投资者做出“非理性”的决定,但是,随着时间的推移,总的来说,投资者购买或出售股票或债券的决定将基于他们收到的回报(利息或股息)和价格债券和股票将相应移动。这些回报最终取决于投资于经济的资本的盈利能力与提供融资的成本之间的差异。

所以这与克鲁格曼认为的“垄断定价”关系不大,而与“虚拟资本”相对于整体资本盈利能力的扩张更为相关。而与凯恩斯的观点关系不大,后者认为股票市场价格受主观“动物精神”驱动,而更多地与客观的盈利水平有关。

如果股票价格与经济中的资本盈利能力不相符,那么它们最终会回落。他们越是脱节,最终跌幅就越大。这就是我们现在可以期待的。