资产回报之间的关系在投资分配决策中起着重要作用。在这里,我们展示了股票债券相关性如何随时间变化,我们强调了在模型中捕捉这种变化的挑战,为了比较,我们提供了选定期货部门对的历史相关性分布。

股票和债券被广泛认为是互补投资,假设当一个表现不佳时,另一个表现良好。然而,随着它们之间的相关性增加,将这些资产彼此并存的多样化收益减少。因此,当投资者确定其资产配置时,确定股权和债券相关性是一个重要的考虑因素。

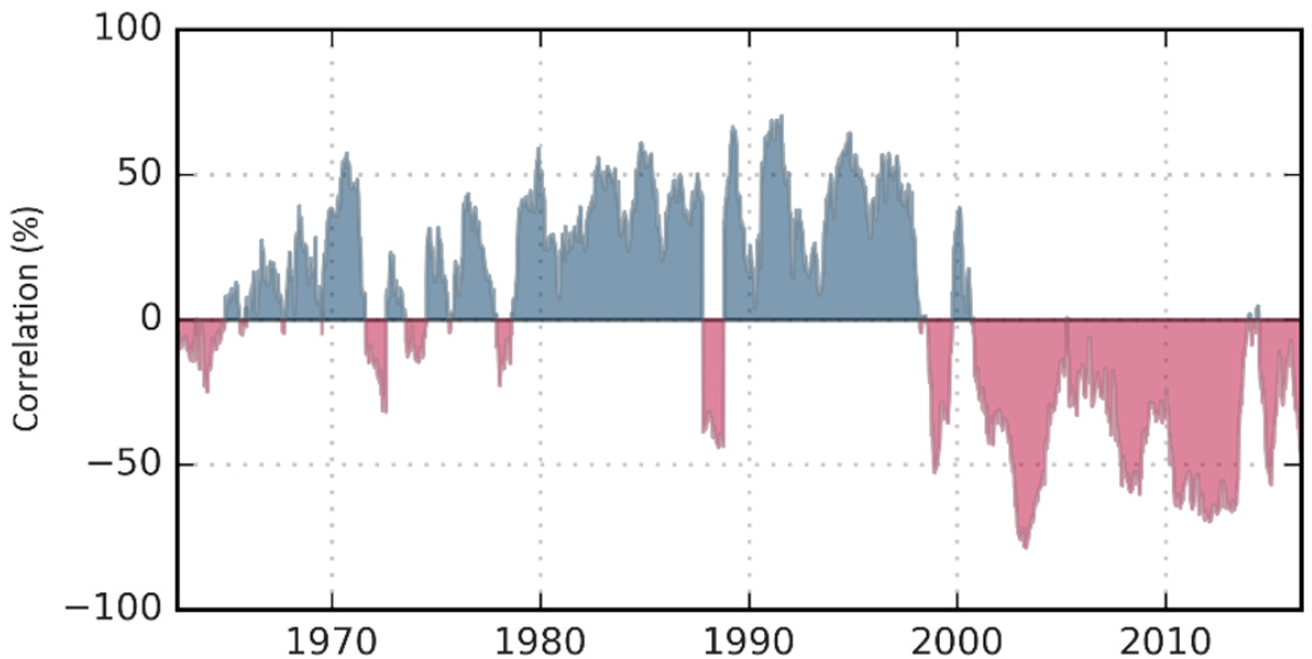

在图1中,我们显示了过去50年中股票和债券之间的相关性[1]。股票和债券回报负相关的观点似乎是基于最近的经验。在更长的时间范围内,这种关系变化很大,特别是在九十年代后期它突然发生了变化。1998年1月之前,平均相关系数为正值,值为24%; 之后,这个数字下降到-35%。

图1:股票指数与债券期货板块之间52周的相关性

数据来自1962年8月至2016年6月。正相关以蓝色阴影,负相关以红色显示。

这种历史变化引发了关于如何建立关系的问题。通常假设我们可以使用单个数字来表示相关性,但是峰值分布(包含一些不确定性)会更合适吗?

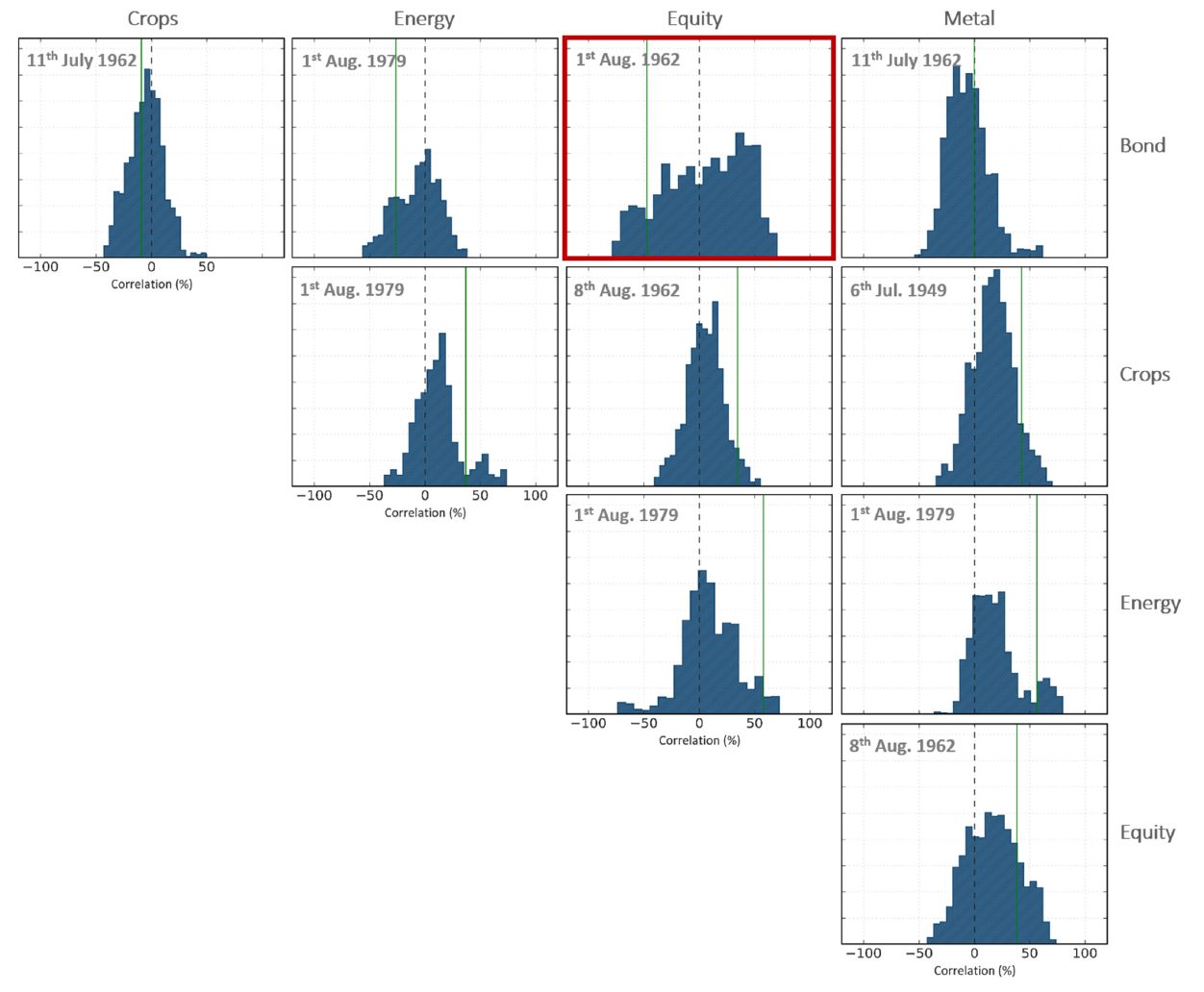

为了研究这一点,并看看我们是否在其他期货部门之间的相关性中发现了类似的可变性水平,我们检查了许多期货部门对的历史相关性分布。我们在分析中包括债券,作物,能源,股票,金属和短期利率,并在图2中显示我们的结果[2]。

图2:期货部门之间相关性的直方图

黑色虚线设置为零相关,绿线表示最新相关(2016年6月29日测量)。对于所有直方图,y轴上的范围相同,并且左上角给出了每组相关性的开始日期。

大多数分布达到峰值,中心周围有一些变化。在这些情况下,表示与点估计的相关性并不完全正确。在估计的相关性上增加一些不确定性,例如使用正态分布,相反似乎是更好的模型。

与大多数行业对相比,股票债券分布范围更广,相关范围更广。我们测量了分布的过度峰度[3]。在这样做的过程中,我们发现股票债券分布的过度峰度为-0.97,是我们样本中最低的[4]。

这种不规则分布对那些想要建立股权债券相关性的人来说是一个问题。用整个历史上平均的单个数字来表示这种复杂的关系似乎存在根本性的缺陷。毕竟,应该使用什么号码?分布相当平坦,因此-60%和60%之间的任何值几乎相同。通过取平均值,我们只是选择接近分布中间的数字,而不是选择最常观察到的相关性。

虽然似乎其他行业对的相关性可以通过正态分布相当好地建模,但这种模型会显着低估股票债券分布的尾部。鉴于这种复杂性,使用基于观察到的历史相关性的经验模型可能更好。

结论

相关性在确定资产配置中起着重要作用。我们通常认为未来的相关性将与过去相似。天真地,我们可能想用一个数字代表这些相关性; 然而,历史数据表明,我们至少需要在估算范围内加入一些不确定性。特别是股权债券相关性是投资者资产配置决策中使用的关键估计之一,但鉴于其历史可变性,这是一种需要仔细建模的关系。