关税可能会增加通货膨胀,但盈利增长可能会减轻影响。

要点

- 最近提出的贸易关税 – 加上利率和金融条件收紧 – 可能会在未来几个月内挤压股票估值。

- 从历史上看,对贸易征收的关税一直是通货膨胀,通胀上升可能会对市盈率(P / E)构成压力。

- 尽管如此,过去几个季度强劲的盈利增长的延续可能有助于缓解或缓和任何股市下跌。

随着贸易战焦虑的加剧,值得退后一步,了解市场在估值方面的位置,以及如果世界各地的贸易政策变得更加保护主义,可能会出现什么样的情况。

股票市场已经到了一个重要的十字路口,因为更加强硬的美联储(Fed)收紧财务状况以及可能更高的关税可能会开始抵消目前正在进行的盈利热潮。问题是,这是否可以在不引发股市下跌的情况下发生。

尽管最近短期和长期利率上升,但股票在过去几年中确实拥有世界上最好的股票,其中两位数的盈利增长和金融条件保持非常宽松。1盈利增长和良好财务状况的结合是一系列强大的逆风,通常会推动股票估值走高。事实上,远期市盈率(P / E)已从2016年初的14倍(14倍)上升至2018年2月的19倍(自1999年以来的最高水平)。

不仅如此,股票风险溢价2已经下降到非常低的1.8%,抵消了近期无风险利率(10年期国债收益率)的上升。即使在过去几年近乎完美的背景下,这种组合似乎也难以证明。

但是那些平静的日子可能即将结束,最近股价的波动只是市场萧条时期的第一次突破。从历史上看,对贸易征收的关税一直是通货膨胀,我们知道市盈率与通胀之间存在一致的反比关系。因此,似乎可以合理地假设,如果通货膨胀率因贸易政策的变化而上升,这可能会导致财政状况收紧。税收导致的大幅收益(2018年20%的一致预期和2019年的11%,2017年公布的11%后)现在可能被市场打折,任何来自美联储的强硬态度都可能足以开始敲响市场市盈率下降了几个档次,同时使风险溢价符合历史规范。

那么问题就变成了我们能否拥有我称之为“良性估值压缩机制”的东西。换句话说,如果股票价格不合适,估值会下降吗?答案是肯定的,但这需要强劲的盈利增长。

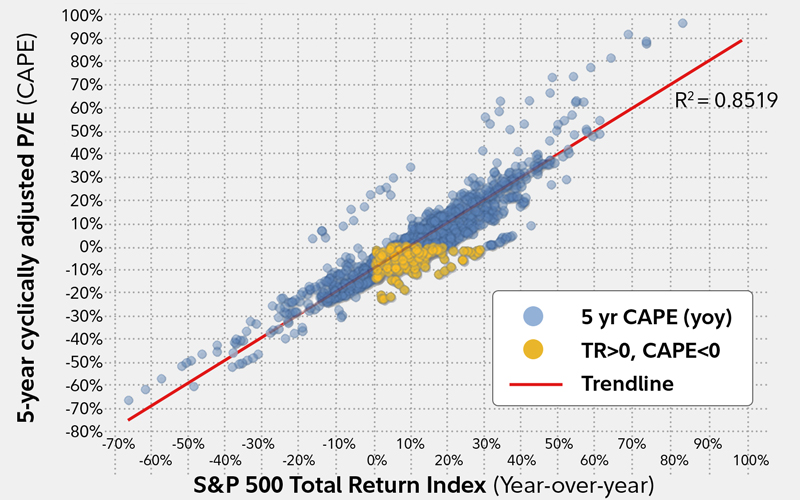

下面的图表显示了在标准普尔500(S&P 500年同期变化的散点图®)总收益指数,相对于它的5年周期调整P / E比(CAPE)。黄点显示基准年同比总回报为正数但市盈率低于前一年的那几个月。它在过去100年左右的时间里发生了22%的情况。这显然不是最常见的情况(通常市盈率随市场反弹而上升,反之亦然),但确实发生了。这有点像穿针。

市盈率下跌时股市会上涨吗?

标准普尔500指数总回报指数与5年周期性调整后市盈率(CAPE)

这让我想到了下一个问题:与我们今天的情况相比,这些过去的市场制度有多相似?以下时期作为良性估值压缩制度脱颖而出:

- 20世纪50年代早期:20世纪50年代是蓬勃发展的繁荣时期(继大萧条和第二次世界大战之后)。这表明,当收益暴涨时,利率和财务状况的变化并不重要。20世纪50年代早期也有超低利率和非常低的股票估值,所以几乎没有什么,只有顺风。今天的低利率环境与20世纪50年代初期类似,但估值或股权风险溢价也不能说同样的情况。

- 20世纪60年代末和70年代后期:20世纪60年代后期的通货膨胀热潮最终导致了1970年的经济衰退,而20世纪70年代后期则是高通胀和低估值的滞胀期。然而,在这两个时期,有充足的通货膨胀至少会产生一种错觉,即股市就好了,至少是暂时的。值得注意的是,当时股息是回流的重要组成部分。

- 1994年:1994年的良性紧缩周期之后是1995年大规模的股市繁荣。

- 2005-2007:强劲的盈利增长和合理的估值,但随后是2008年的大金融危机。

- 2014 – 2016年:货币政策分歧导致美元走强和金融环境趋紧。1994年和2015年的周期与之前的周期完全不同,通货膨胀率很低,收益增长也少得多。这些基本上是横向交易区间,市场需要暂停一段时间以让基本面赶上。在每个周期中,标准普尔500指数都有几个10%-15%的下跌。无论如何不是世界末日,他们紧随其后的是大牛市。

结论是什么?从历史上看,估值压缩时期已经成为后期周期剧本的一部分,而后期周期很可能是我们未来6到12个月的发展方向。但是,在后期周期中股票价格的变化并不是一个切实可靠的确定因素。后期周期是众所周知的难以制定的政策,而且很可能归结为盈利增长与金融状况的并置,更不用说普遍存在的市盈率水平。预计等式的这些方面之间会发生拉锯战。

目前盈利增长非常强劲且债券市场已经反映出美联储收紧货币政策(未来两年5次加息的定价),我的感觉是股票市场处于良好状态以抵御一些紧缩的金融状况并没有在这个过程中解开。因此,我们现在可能需要长时间的横向突破,偶尔下跌10%-15%。