人工智能正当风口,科大讯飞这只曾经的”AI第一股”却似乎再也飞不起来了。

从去年开始,这家公司就一直处于舆论的风波。

先是2017年8月,科大讯飞准备冲击千亿市值的时候,一家商学院的教授发文直指科大讯飞是”股市上的大公司,财报上的小公司”,还称其夸大了技术门槛。

接着今年9月,一名同声翻译揭发科大讯飞用人类翻译冒充人工智能,涉嫌同声传译造假。

风波刚刚平息,10月份央视新闻又曝光了科大讯飞非法侵占安徽扬子鳄自然保护区,以建设培训基地为名开发房地产。

我们再看一眼科大讯飞的股价走势,从去年年底一路下探,科大讯飞的股价现在已经跌去了60%。而且自10月以来全部下跌,10月17日才开始飘红,这么惨的表现,和近来被曝光的这些负面新闻不无关系。

但其实,这些负面新闻仅仅只是压垮科大讯飞的最后一根稻草,科大讯飞真实盈利能力的疲软和技术壁垒的消失,才是最致命的。

18年的技术壁垒已不再

众所周知,科大讯飞是一家专业从事语音技术、人工智能研究的公司,而科大讯飞在语音识别的领域,算是做的很出色,是公司最大的卖点:

“第四届CHiMEchallenge冠军;连续11年在blizzardchallenge夺冠;KBP2016冠军;winogradschemachallenge冠军。”

以上四项比赛分别代表了语音识别,语音合成,知识图谱,逻辑运算四个层次。此外,包括华为、高德、美的、海尔、格力等等的声音交互技术,都是由科大讯飞提供的。

只是,智能语音识别没有门槛吗?当然有,而且还很高。否则,讯飞不可能持续10多年,砸入那么多人力物力去搞研发。

然而,近几年来,随着深度神经网络技术以及互联网和云计算时代的到来,语音技术的难度、成本、时间均已大幅下降,不再如当初那样难以企及。

以科大讯飞自身为例,在多年以前,其语音识别的准确率一年仅能提高两三个点,而如今得益于新的技术,行业内的平均水平已经能在同样的时间便能达到过去五年的成绩。这也就意味着科大讯飞近20年积累的技术优势已经开始逐渐消失。

而如今,语音已经被看作是未来生活中的一个重要的交流互动方式,包括手机、电视、玩具、汽车都是载体,”人工智能的入口在语音”已经形成共识。

于是,各大巨头都在对这个领域虎视眈眈。例如谷歌、苹果、阿里、腾讯、百度等都已经开始关注智能语音技术并推出了相关产品。例如去年谷歌推出音箱产品Home,今年苹果发布HomePod,阿里巴巴推出的天猫精灵X1,小米也推出AI音箱。

有意思的是,阿里巴巴和小米两家互联网巨头均未采取科大讯飞的语音技术,阿里巴巴用的是思必驰的技术方案,小米用的则是云知声的方案。

腾讯的态度则非常有代表性,”既合作又竞争。”腾讯在移动QQ上直接采用了科大讯飞的技术,而在微信上则采用自己的语音技术,”哪怕技术水平还有差距。”

很明显在如此态势下,科大讯飞如果继续单纯做To B端是有巨大风险的,一旦人家不采用你的技术,市场规模立马归零。而如今人才流动如此频繁,知识产权形同虚设,要想确保技术独树一帜的成本太高。

财务上的小公司

除了公司本身拥有的技术和各种舆论猜测,科大讯飞本身的基本面情况同样是最重要的。

“财务上的小公司”是2017年8月,长江商学院终身教授薛云奎在《科大讯飞风险巨大》一文对科大讯飞的斥责。薛云奎认为,科大讯飞的管理团队擅长要钱,不擅长赚钱,公司的经营能力并不能支撑这么高的市值。

薛云奎的观点也正也代表了如今市场对科大讯飞的担心。

根据科大讯飞2018年上半年财报,上半年公司实现营业收入32亿元,比上年同期增长52.68%;归属于上市公司股东的净利润1.31亿元,较上年同期增长21.74%。扣非后净利润后,2018年上半年科大讯飞仅有2019.87万元,同比减少74.39%,经营活动产生的现金流量净额为-8.23亿元。

所谓的扣非后净利润体现了公司经营能力。

此外,政府补助也让科大讯飞被外界所诟病。2013年到2017年,科大讯飞获得政府补助分别为1.12亿元、1.47亿元、1.67亿元、1.8亿元、1.18亿元,2018年上半年获得补贴1.49亿元。

毫不夸张的说,科大讯飞正是靠着政府每年巨额的补助,才维持了其光鲜亮丽的财务形象。如果按照扣非净利润来算,公司的实际盈利情况更加惨淡。

2012-2017 年,如果减去政府补贴,科大讯飞的净利润基本都要缩减三分之一左右。

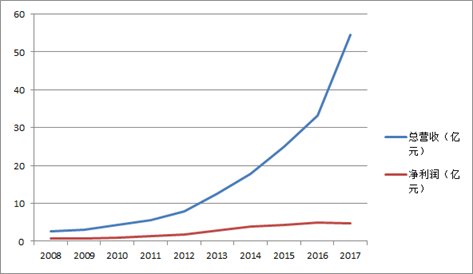

另外我们看科大讯飞的营收,这几年公司营收增长很不错,但利润和营收相比起来却并不是特别好看。

2008-2017 年,科大讯飞的营收从 2.6 亿元,一路增长至 54.5 亿元,十年增长了 21 倍。但是净利润仅从 7000 万增长至 4.4 亿,只涨了 6 倍左右,差距巨大。

营收大,利润小,很多科技公司其实都有这个毛病,也就是只赚面子,不赚钱。

此外,科大讯飞还有个问题无可回避。那便是,作为一家AI概念的公司,科大讯飞在AI方面的营收却占比很少。

同样以2018年上半年财报为例,和AI相关的业务营收占比共计16.08%。营收占比前三的产品则分别是教育产品和服务(26.88%)、信息工程(26.85%)和电信增值产品运营(10.18%)。

这看起来更像是一家主营软件产品、服务集成的企业,而教育信息化是其主要方向。而将科大讯飞称做一家AI公司,至少现在有些名不副实。

另科大讯飞B端的业务占比约 65%,正如我们前面所说B端业务占比过大已经成为科大讯飞的顾虑之一,目前公司也在不断向C端发力,那么C端业务表现如何?

科大讯飞面向C端的业务占比约三成,而其中占比最大的是一项叫做”电信增值产品运营”的业务,实际上就是当年的彩铃,可以说是相当古老的业务。如果不是科大讯飞,还以为这项功能机时代的业务早就消失了。

2017年科大讯飞的彩铃业务营收 5.6 亿,占比 10%,贡献 15% 的利润。

总结

总的来说,AI同传造假和拿地风波在短期内导致了科大讯飞的股价跌跌不休。从长期来看,科大讯飞股价腰斩,可以看成是市场的价值重估,资本市场已经开始对其经营模式和盈利前景不太认可。