今日沪深股指再创四年新低,盘中金融板块护盘明显,所以上证指数跌幅为0.85%,而创业板指数跌幅为2.68%,那么金融股还能继续上涨吗?由于银行股市值占比最大,因此这里仅分析银行股的投资机会。

1、市净率处于历史低位。在2008年年底上证指数处于1664点附近时,当时已上市的十四家银行市净率都在1.3倍以上。目前在交易的28家银行股中,根据10月16日盘后数据显示,有21家银行股已经跌破净资产,其中张家港行、成都银行也处于破净边缘。

28家银行股的平均市净率为0.92倍,已经大幅低于1664点时的1.3倍。更何况当时上证指数探出1664点之后,一路上涨到3000点上方。

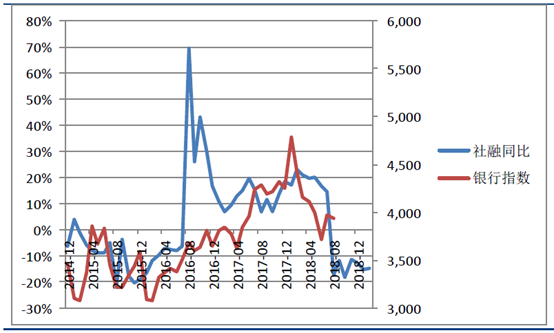

2、社融增速有望回升。2014年以来的银行行情,与社融有较强的联系。将2014年末的银行指数与社融同比数据做比较,社融数据领先银行指数约5-7个月(忽略社融数据在2016年初的异常高点)。

今年2月以来银行板块的持续下跌与7月至今的反弹与社融(及其预期)有直接的关系。预计社融增速在3-4季度料将持续回升,有望提振银行估值。

3、行业整体规模的扩张继续保持稳健。根据银保监会数据披露,截至 8 月末,商业银行口径规模同比增速 6.8%。拆分结构,大行、股份行、城商行 8 月末规模同比增速分别为 6.6%、4.1%、7.9%,中小行增速略有下降但幅度有限。

从配置结构来看,在监管引导下,行业整体资产端向信贷资产倾斜,且对小微企业的贷款投放将有加大。此外,3 季度地方债发行明显提速,将会是银行增量债券配置的主要方向。

4、从不良贷款比例看,上半年整体保持下降趋势,资产质量提高。从 3 季度来看,认为行业真实资产质量维持稳定,预计上市银行整体3季度不良率环比下行 2BP 至 1.53%,单季年化不良生成率环比下行 20BP 至0.8%。

5、净利润增速提升。在国内经济存下行压力背景下多项政策释放积极信号,如降准释放万亿资金、资管新规执行细则、以及央行提供额外的信贷配额。实体资金供给紧张的现状有望得到改善,政策的适时调整以及监管不确定性的消除进一步夯实板块底部根基。预计 2018 年 3 季度上市银行净利润增速为 6.8%。

6、从股价走势看,银行板块指数在7月6日已经提前见底。多数银行股形成近似头肩底形态,一旦突破颈线,上涨空间将打开。如招商银行走势图:

(招商银行K线图)

两个角度筛选个股

从净利润增速看,上半年净利润保持10.97%增速,不良贷款率下降。数据显示有14家银行净利润增速在10%以上,3家净利润增速在20%以上,分别是成都银行、常熟银行、上海银行。

成都银行上半年实现营业收入54.33亿元,同比增长31.89%,净利润21.23亿元,同比增长28.49%,利润增速处于银行股首位。报告期内,公司不良贷款率1.61%,较年初下降0.08个百分点。

常熟银行上半年实现营业收入27.47亿元,同比增长16.30%,实现归属于上市公司股东的净利润7.11亿元,同比增长24.55%。截至报告期末,常熟银行的不良贷款率为1.01%,较年初下降0.13%。

上海银行上半年公司实现营业收入197.5亿元,同比增长28.28%,归母净利润93.72亿元,同比增长20.21%。公司不良贷款率1.09%,较年初下降16个百分点。

从这三家银行的营业收入规模看出,上海银行上半年营业收入接近200亿,是成都银行的3倍多,是常熟银行的近7倍,不良贷款率也接近最低。因此上海银行在抗风险能力方面,具有明显优势。

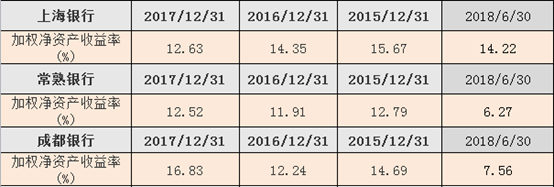

从赚钱能力来看,上海银行最近三年的ROE呈现递减,但是仍然维持在10%以上,2018年上半年ROE明显提高,达到14.22%,预计全年有望达到20%。常熟银行近三年ROE基本在12%附近,2018年上半年略有提升,但是全年仍然在13%附近。

而成都银行近三年ROE经过2016年低点之后,2017年提升到16.83%,2018年上年为7.56%,全年有望在16%以上。

(上海银行、常熟银行、成都银行近三年ROE)

通过对三家银行的ROE对比看出,上海银行的赚钱能力明显增强,ROE值有望成为近几年来的新高,成为三家银行的之首。而成都银行的ROE值均高于常熟银行,所以从赚钱能力排名看,上海银行第一、成都银行第二,最后是常熟银行。