红红火火的海底捞终于登上了香港市场,由于此前认购火爆,加上暗盘一度大涨8%,市场期待海底捞会有一个不错的IPO表现。

海底捞今日高开5.62%,一度大涨10%,市值冲破1000亿港元,成为中国市值最大的餐饮企业。

然而,在港股大涨的今日,海底捞的股价却高开低走,如果不是有数亿资金在17.8元发行价处托盘,海底捞今日必然破发。

图:海底捞今日走势

图:大资金托底

继小米破发后,美团点评也已经于今日破发,海底捞的破发看来也只是时间问题。

为什么中国最优秀的餐饮企业最后也难逃破发的命运,除了估值太高,海底捞还面临诸多成长的烦恼。

新店成本大

2015年至2017年,海底捞的收入从57.57亿元增加至106.37亿元,年复合增长率达到了35.9%;2018年上半年实现收入73.43亿元,较2017年6月30日同比增加54.4%。

2015年至2017年,海底捞的净利润从4.1亿元增加至11.94亿元,年复合增长率达到70.6%,2018年上半年净利润6.47亿元,较2017年6月30日5.53亿元同比增长近17%。

净利润增速明显不及营收增速?一是大量新店导致员工成本从13.9亿增至22亿,同比增58.4%;二是其他开支(行政及咨询费等)从5.4亿增长到9亿,增87%。(公司报表没有按严格的三费来划分)

同店增速放缓

根据招股书中的数据显示,海底捞2018年上半年的同店销售同比增长率仅为6.4%,较2016年、2017年同期的14.1%和14.0%出现明显回落。

餐饮行业的同店增速,主要看单客价和翻台率两个指标。

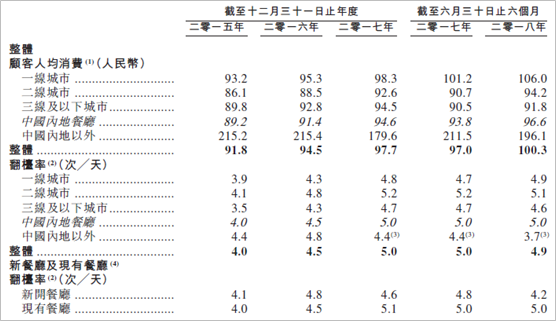

图:海底捞翻台率和同店增速

先看单客价,就是顾客人均消费,2015-2017年内地餐厅分别为89.2、91.4和94.6元,今年上半年达到96.6,增长还是比较稳定的。

再看翻台率,2015-2017年内地餐厅的翻台率分别为4.0、4.5和5次,这个翻台率在餐饮行业中已经极为优秀,但5次似乎到达极限了,今年上半年不再增长。

所以,今年上半年同店增速放缓,主要是因为翻台率不再增长所致。

以上两个问题会导致海底捞在未来只能靠开店维持增长(涨价影响不大),而由于新店成本大,净利增速将持续小于营收增速。

高速扩张的隐忧

图:海底捞发展史

从1994年在简阳开第一家餐厅,整整十年,海底捞总共才开了6家店。

又过10年,也就是2014年,海底捞开出第100家餐厅。这期间,海底捞已经因《海底捞你学不会》这本书名扬全中国,它的阿米巴模式为业界津津乐道,但它的开店节奏依然不紧不慢。

但从2017年开始,公司突然按下了加速键。2017年开店98家,2018年计划开店180-220家,两年开店数(272-312家)就远超赶上过去22年的门店数量(175家)。

如此惊人的开店数量不免让人担心,公司赖以生存的高品质服务能跟得上吗?食品安全和供应链能跟上吗?

不过,这也是所有处于扩张期的餐饮企业都会面临的问题,麦当劳当年的创始人兄弟本也安于一隅,因为他们知道高速扩张必然会以产品和服务质量的下降为代价。但最后,公司依靠大创业家雷·克罗克的加入发展成跨国餐饮集团。

估值多少才合理?

在香港上市的餐饮股,基本都是上市后表现都不理想。这个其实和中餐本身难以标准化和大幅快速扩张有关,是中餐天然的问题。

不过快餐和火锅行业,这类问题会少一些。港股前些年出过两个餐饮牛股,大家乐和大快活,都是香港本地的中式快餐店。

近两年港股市场诞生的两个餐饮牛股,则都跟火锅有关,一是海底捞的竞争对手呷哺呷哺,股价从2块涨到18块,接近10倍股。第二个就是海底捞的供应商颐海国际,从2.7涨至20.9,走势也非常牛。

所以,尽管海底捞在扩张时可能会出现信任危机,但总体上我并不怀疑它的扩张战略,经证明火锅就是一种可复制的餐饮形态。

海底捞的主要问题,可能就是IPO发行价太高,透支了未来几年的业绩。

按照海底捞17.80的招股价来算的话,公司的市值在943亿港元,市盈率按照2017年净利润11.9亿算,PE达70倍。

要知道,经过这一轮下跌,呷哺呷哺的PE只剩24倍,颐海国际的PE为40倍,海底捞即便有龙头溢价,70倍的PE,还是要价太高,没有给二级市场太多肉吃。