隔夜布伦特原油当月价格再度站上80美元,创下4年来新高,自2017年6月底以来区间涨幅高达73%。今日上海原油期货主力合约一度大涨3.85%,站上552元/桶关口,刷新历史新高,自今年4月份以来区间涨幅近40%。

受益原油价格上涨的公司,业绩也实现了明显增长,那么这些公司是否继续值得投资呢?由于影响原油价格上涨的三个因素存在,因此难言见顶,而优质标的可以逢低布局。

供应受抑

布伦特原油期货价格自2014年跌破100美元之后,便一路下行,到2016年2月份最低跌到29.54美元,跌破一些产油国生产成本,于是限产开始,并叠加政治因素。如OPEC和俄罗斯达成了延长减产的协议,且OPEC成员国委内瑞拉的产量因该国经济崩溃而急剧下降。美国对伊朗新的制裁可能导致供应再减少100万桶/日。

而近日OPEC和包括俄罗斯在内的非OPEC产油国,目前没有为增加额外供应以应对伊朗供应下降提出正式建议。

此外,叙利亚和利比亚持续不断的冲突或引起进一步的供应问题,沙特与伊朗之间旷日持久的代理人战争也帮助缓解了OPEC近期增产的影响。这也使得供不应求的现象产生,自然油价就会上涨。

需求增加

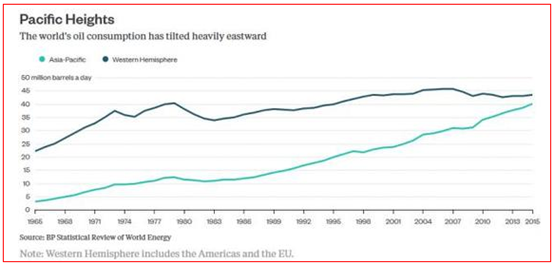

目前全球原油需求为9840万桶/日,较2012年时多出800万桶,而且到2020年预计会达到1.015亿桶。其中西方发达国家对原油的需求增长缓慢,进口量也出现下滑,但亚洲国家的需求强劲,人口大国中国和印度的影响力日益加大对此贡献巨大。

(西半球原油需求增长缓慢而亚洲需求增长强劲)

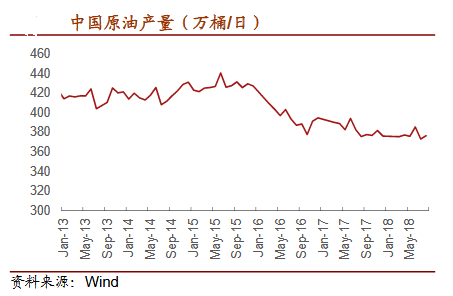

根据Wind数据显示,自2015年顶峰以来,中国的原油日产量持续走低,到2018年维持在相对底部。

美元指数向下

由于国际上大宗商品以美元计价,因此美元指数和原油价格是负相关性。美元指数自2017年以来,呈现震荡向下走势。油价从去年年底开始就已经突破60美元每桶,并且有持续上涨的趋势。近日遇到压力位明显向下运行,为原油价格上涨提供有利环境。

(美元指数和布伦特原油周K线图走势)

投资机会

此外,IEA预测全球油市正在收紧,且摩根大通预计未来两个季度布油价格或达到90美元/桶。油价的上行带动了石化板块收入和利润的增长,中信石油化工板块一共 45 家公司,2018 年上半年实现了营业收入 2.71 万亿元,同比增长 13.05%;实现归属净利润 807.54 亿元,同比增长 70.85%。这里根据受益程度挖掘相关标的:

石油开采板块:上游业务盈利改善明显。2018年上半年中国石油经营利润同比增长332%,中国石化上游业务大幅减亏接近盈亏平衡。重点关注中国石油、中国石化。

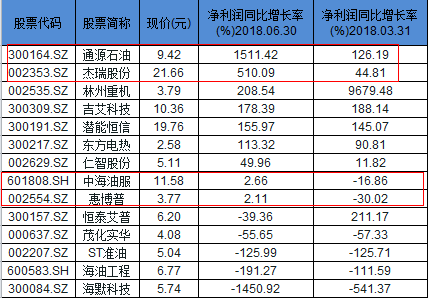

油服板块:石油开采公司资本支出增加,行业景气度回升。2018年上半年业绩改善较为明显的是部分专用设备类公司,如杰瑞股份、通源石油,二季度净利润大幅提升。海洋油服公司中海油服和惠博普实现单季扭亏为盈。可重点关注盈利能力增强的通源石油、杰瑞股份。

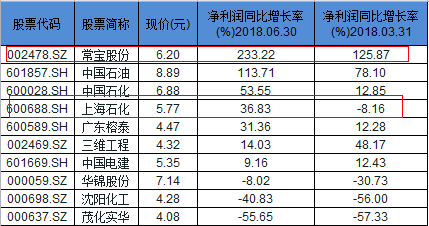

炼油板块:库存收益带来经营利润提升。原油价格上涨带动成品油价格提升,炼油行业公司收入提升,炼油价差与去年同期相比基本持平,但库存收益带来炼油公司毛利同比增长。除了中国石油、中国石化之外,常宝股份、上海石化二季度增长更为明显。

另外下游还有化工行业,由于该板块在2017年更多的受益于供给侧改革,同时被市场炒作,目前已经高位回落,再加上环保政策影响,因此这里不再挖掘。