近日,海航科技(原天海投资)公告称,决定终止收购当当,而这一决定距离启动重组已经过去了8个月。

如此一来,当当和海航系的”联姻”告吹。

关于交易失败的原因,海航科技官方把原因归结为”市场变化”以及双方交易未达成一致。

而这背后隐藏的一个残酷现实是:整个”海航系”债务压身,海航科技经营状况每况愈下,早已囊中羞涩,可以说是泥菩萨过江,自身难保。

根据海航科技2018年的半年报显示,截至2018年6月30日,海航科技的总资产为1139.59亿元,此外2018年上半年归属于上市公司股东的净利润只有8.3万元,同比下降103.34%。而其总负债为964.57亿元,资产负债率达到了84.64%。

只是,负债水平和盈利能力还并不是最主要的问题,更令担忧的是海航科技的流动性状况仍在持续恶化。

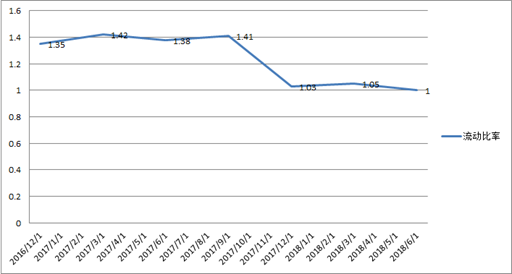

截至6月30日,海航科技的流动资产只有825.65亿元,而其流动负债却达到了827.34亿元——流动负债超过流动资产,流动比率也从2016年的1.35下降到2018年上半年的0.99。

另外还值得注意的是,2017年三季度时,海航科技的流动比率还一度达到了1.4,虽然仍不算宽裕,但应付流动负债仍有较大回转余地。不过到了2017年底,海航科技的资金链急剧恶化,其流动比率骤降至1.02,如今这一指标再度降至1以下。可以看出,海航科技的资金链状况整体上仍在持续恶化。

天海科技季度流动比率变化(2016-2018)

此外,海航科技的资产变现能力也在不断走低,速动比率已从2016年的0.92,降至2018年上半年的0.67。

根据此前海航科技发布收购当当的公告,双方拟定的交易对价是75亿元。

而在这75亿中,现金支付部分为34.4亿元,其余对价以增发新股的形式支付;与此同时,海航科技还推出了上限为40.6亿元的配套增发再融资计划,但该公司同时表示,并购当当的交易不以相关配套再融资成功实施为前提,即便上述配套再融资失败,并购当当的交易也会照常进行。

但问题是,如果上述40.6亿元的配套再融资失败了,海航科技真有能力继续完成交易吗?

截至6月30日,海航科技账上的货币资金因回购6.5亿元 “16天海投资债券”,同比下降10.29%,至67.50亿元。67.50亿元货币资金中,还有32.63亿元因监管账户、税务账户资金、 定期存款、票据保证金而受限,海航科技可用的货币资金只剩34.87亿元。

此外,海航科技2018年半年报还披露,截至上半年,本集团带息债务主要为以美元、欧元及澳元计价的浮动利率合同,金额为278.51亿元。海航科技的资产负债率已经达到84.64%,即使在海航系上市公司中也属于较高水平。

对于身处这种情况的海航来说,34.4亿元的现金绝对不是个小数目。如果上述配套再融资失败,海航科技仍然强推并购,那么其资金链或存在一触即崩的风险。

如此一来,为了确保公司账上存有流动资金,海航科技想要顺利收购当当就必须在资产或股权上打主意。

事实上,海航科技早在2017年就已开启”卖卖卖”模式。2017年9月,海航科技将持有的天津市天海海员服务有限公司、天津市天海货运代理有限公司、天津市天海国际船务代理有限公司的全部股权转让给上海海航海运有限公司,获得416.03万元收入。

2017年12月,海航科技又将深圳前海航空航运交易有限公司19%的股权、天海金服(深圳)有限公司 100%的股权(含天海金服及其全资子公司深圳鑫航资产管理有限公司所合计持有的前海航交所 31%的股权),分别转让给海航创新金融有限公司、海航创金控股(深圳)有限公司,获得1.073 亿元资金补充。

如今,海航科技的非主营业务已经基本变卖完毕,再想变卖资产就只能动主营业务公司。

另一条股权融资的路同样行不通,海航科技的”海航系”股东中,海航科技集团有限公司持有的20.76%股权,全部处于质押状态。大新华物流控股(集团)有限公司质押了2.66亿股,质押比例达到99.96%,到了押无可押的境地。

变卖资产和股权质押两条融资之路几乎被堵死,再加上250亿元的债务催命符,也就使得海航科技不得不做出选择,要么冒着巨大的债务风险继续收购当当,要么放弃当当自保。

而且在如今跌跌不休的市场环境下,即使证监会对海航科技的再融资大开绿灯,本身就存在较大补跌需求的海航科技要想成功实施40.6亿元的再融资,其难度不言而喻(海航科技自今年1月停牌至今,躲过了A股今年的大跌,停牌期间上证指数跌幅超20%)。因此,在配套融资难度极高的情况下,放弃并购当当的交易,对于海航科技来说无疑是明智之选。