继小米之后,美团也将于明日登陆港交所。新经济企业络绎不绝赴港上市上市,在线票务龙头猫眼也披露招股说明书,即将启动香港上市之旅。

但是,猫眼在上市前,却遭遇了前所未有的行业危机:票补将被取消!我们知道,在线票务市场之所以能在过去几年爆发,渗透率从2012年底18.4%迅速提升至2017年的82.3%,主要是靠票务。

因为票补的存在,我们能在票务平台买到远低于线下电影院的价格。而现在,票补不在,基本就宣告9.9元特价票的消失,这不仅会影响整个电影市场,更会对在线票务市场产生重大冲击。

所以,携利空上市的猫眼,应该如何定位呢?

腾讯、美团、光线轮番加持,猫眼估值水涨船高

最初的猫眼起步于美团的娱乐部门,随着2015年美团与大众点评的战略合并后,猫眼整合了大众点评的娱乐业务,并在2016年正式宣告从美团点评中剥离。

从此公司便开启了一系列频繁的资本运作,2016年4月,光线系以47.83亿元的交易对价累计收购天津猫眼微影57.4%的股权从而实现了控股;

2017年9月,微影时代以其持有的微格时代100%股权作价39.74亿元分两次注入猫眼文化,猫眼成功将娱票儿、格瓦拉收入麾下。同期腾讯系再以林芝利新持有的瑞海方圆100%股权作价8.97亿元增资猫眼文化,取得6.56%的股权。

经过此轮的运作后,猫眼的整体估值也从90亿元上升至136.7亿元。同年11月,林芝利新再次以10亿元收购天津猫眼微影4.8%的股权,而此时的猫眼估值已逼近200亿元。

截至招股书发布日,光线系持股48.8%,微影时代持股20.62%,腾讯系持股16.27%,美团点评持股8.56%, 猫眼获得了美团+大众点评+猫眼+腾讯四大流量入口,进一步巩固了自己行业龙头的地位。

(猫眼现有流量入口)

上市前营收高速增长,经营净亏损逐步收窄

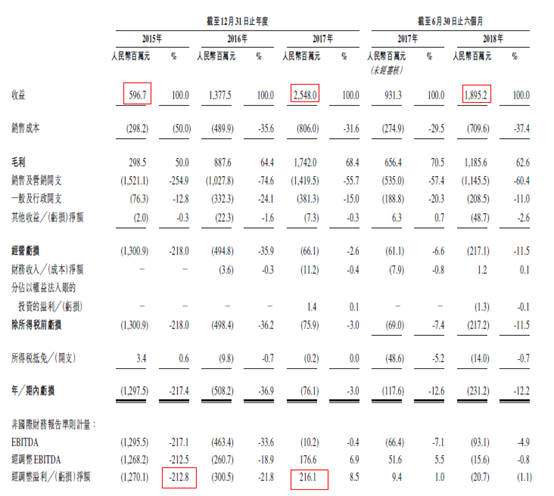

经过6年的快速发展,猫眼已经成为一家集在线娱乐票务服务、娱乐内容服务、娱乐电商服务和广告服务于一体的综合性互联网娱乐平台。2015-2017年,公司营业收入由5.97亿元增长至25.48亿元,年复合增长率达到107%,期内亏损由12.97亿元收窄至0.76亿元。

2018年上半年公司实现营业收入18.95亿元,同比增长104%,期内亏损2.31亿元,同比下滑96%,主要由于销售费用的大幅增长。

同期公司的毛利率也在不断提升,2015年至2017年,毛利率从50%上正式68.4%,经调整纯利率从-212.8%提升至8.5%,经调整溢利净额从2015年的-12.7亿增长至2017年的2.16亿元,可以说公司的盈利能力明显增强。

(公司招股书财务状况)

依托在线平台优势,拓展电影全产业链布局

如果把公司的几块主营业务拆分开来看,猫眼依靠着在线票务业务起家,电影票务的总交易额从2015年的140.43亿元增至2017年的216.80亿元,在2018年上半年达到了166.5亿元,以60.9%的市场份额稳居市场首位。

但是电影票务业务是存在天花板的,猫眼微影副董事长林宁曾透露,在线票务平台在售票时获取的佣金一般是票价的5%-8%,按照当下市场的平均票价计算,佣金收入仅为3元左右。

而目前电影票务市场的两大巨头猫眼和淘票票的竞争依旧进行的轰轰烈烈,在这个行业中,盈利和市场份额不可兼得,市场份额的获取目前仍需要平台大量的补贴来维持,当补贴取消后,面对着同质化的票价,剩下的或许就只是用户的粘性和习惯了。

猫眼一定也发现了票务业务的天花板,公司自2016年开始开展电影主控发行以及宣传业务,如果按照截至2018年6月30日止18个月的综合票房计算,公司已成为中国排名第一的国产电影主控发行方,其中有公司联合出品及主控发行的《羞羞的铁拳》,票房达到了人民币22亿元。

2018年7月2日,猫眼再度布局欢喜传媒,持股15%,获得欢喜传媒电影和电视剧项目的投资券及独家宣发权。猫眼这一系列的动作,都是为了公司更长足的发展,站在整个电影产业链的中部,依托着公司在线平台的大数据优势,寄希望于拓展电影全产业链的布局。

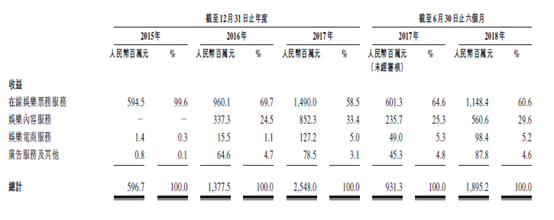

虽然我们从猫眼的招股书中发现,目前在线票务平台营收占比60.6%,仍旧占据着大半壁江山,但是我们发现,随着公司发展布局的转变,娱乐内容服务对公司应收的贡献已出现大幅提升,2018年上半年娱乐内容服务贡献了公司整体营收的近30%。但我们相信未来在光线这一大股东的带动下,这一比例一定会继续提高。

(公司四块主营业务营收分布)

票补被传取消,又一行业黑天鹅来袭

今年的资本市场黑天鹅可谓一个接一个,而其中又以政策性的出台为主要变量,先有教育行业新政,后有医保带量采购新规,相关股票二级市场的表现可谓触目惊心。

9月12日晚间传来的电影行业新规再度给整个行业蒙上了不确定性,而对刚刚披露上市招股书的猫眼来说更可谓是晴天下的霹雳。

新规主要针对了几个方向,最引人注目的便是停止一切电影票的线上票补,包括第三方和影院自有渠道,但不含影院线下售票。这意味着猫眼、淘票票等线上平台过去大量依靠的”票补”抢占市场模式将不复存在,我们大家过去享受到的低价电影票时代也将一去不复返。

在之前猫眼的经营模式中我们也曾提到,正是因为大量的”票补”造成了猫眼的2018年上半年的销售及营销成本开支达到了11.46%,占据了整体应收的60.4%。

随着票补的取消,公司的成本层面将会出现大幅回落,但随之而来的便是市场份额的未知化。当票价回归同质化的情况下,消费者选择购买平台的唯一原因可能就是基于自身的消费习惯了。面对着背靠阿里巴巴的淘票票,面对着习惯了支付宝,习惯了淘宝的消费者,猫眼的市场份额保卫战看起来也就没有那么简单了。

同时,新规还限制第三方线上售票服务费不得高于2元,院线和影投不得参与分配,我们认为这一点才是对猫眼最根本性、也可能是致命性的打击。

对于靠着赚取服务费用的在线平台来说,服务费的大幅下降,将使这一部分的收入和利润全部大幅回落。而对于票务收入较整体营收占比近6成的猫眼来说,这一部分营收的大幅下降带来的一定是估值的大幅回落。

猫眼暂时还没有披露本次集资的金额,但市场有消息传言将集资10亿美元。十一黄金周马上到了,往年的票房高峰期,都说数据才是最真实的反馈,取消了票补的票房收入将最直观的告诉我们新政改变了什么。

对于猫眼来说,现阶段注定将是艰难的,但是作为已然打通了上下游产业链的它来说,未来的风口没有完全堵死,只是这一次的招股上市,短期来看真的没有那么乐观。