2018年9月18日华夏银行发布定增预案,拟向首钢集团、国网英大和京投公司共发行不超过25.63亿股普通股,募集资金总额不超过292.36亿元。

本次发行的发行价格为定价基准日前20个交易日公司普通股股票交易均价的90%与发行前公司最近一期末经审计的归属于母公司普通股股东的每股净资产值的较高者,公司最新的每股净资产为12.17,2018年9月17日公司收盘价为7.45元,定增溢价为63.4%。

在当前市场环境下北京国资以大幅高于二级市场股价的价格增资,且锁定期5年,显示对公司未来发展的信心。

2018年6月26日农行非公开发行不超274.7亿股新股获证监会核准,定增价3.97元/股,年内将完成发行,高于6月26日农行A股收盘价14.7%。大股东(汇金、财政部)等比例认购,剩下比例基本由烟草集团认购,锁定期三年。

这两个银行高溢价定增均由大股东认购,没有耗用二级市场资金,抽血效应不大,产业资本的大额度认购显示银行板块投资价值。

那么产业资本溢价参与定增的底气在哪里?

答案是:银行再现破净潮,超过一半的银行股已破净,其中华夏银行破净幅度最大!

银行板块利好因素仍较多

(1)上市银行中报业绩好于预期

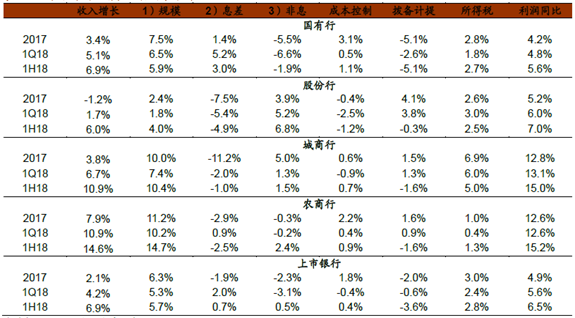

2018年中报显示上市银行净利润同比增长6.5%,增速较1Q18和2017分别高出0.9pc和1.6pc。由下图表可知,大行净利润增速提升幅度最低,但增长质量最好,拨备计提更为稳健。

图表:上市银行利润增长驱动因素分拆

(2)社融增速有望回升

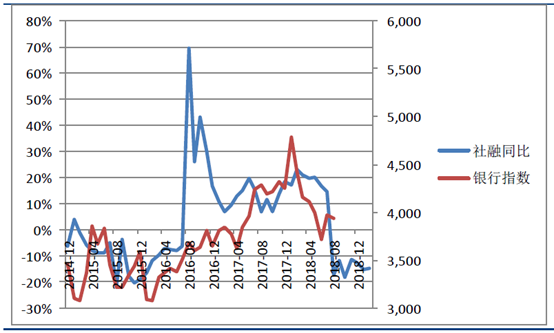

2014年以来的银行行情,与社融有较强的联系。将2014年末的银行指数与社融同比数据做比较,社融数据领先银行指数约5-7个月(忽略社融数据在2016年初的异常高点)。

今年2月以来银行板块的持续下跌与7月至今的反弹与社融(及其预期)有直接的关系。预计社融增速在3-4季度料将持续回升,有望提振银行估值。

建议重点关注高溢价定增的华夏银行、农业银行,收入增长持续性高、拨备充足抵御风险能力强的工商银行、招商银行。