近期神州高铁披露了高比例的要约收购公告,A股市场要约收购的案例不算多,但是在重大股权争夺中会引发关注,此文我们对要约收购做简要介绍,并对要约收购的投资时点做分析,希望对投资者有所帮助。

要约收购是什么

要约收购定义及分类

要约收购指的是收购人公开向被收购公司的所有股东发出要约,表明意愿以要约中的条件购买目标公司的股票。在一定期限内,被收购公司股东可自行决定是否接受该要约。待收购期限届满,收购人再购买目标公司股东预受的股份,以达到收购上市公司部分或全部股权的目的。

要约收购的分类:主动or被动&全面or部分

主动要约是指收购人在多种收购股票的渠道中主动选择了要约收购渠道,其他购买股票的渠道包括股票市场直接购买,从其他股东手里协议购买等。

被动要约是指某个股东在购买上市公司股票达到30%以上时,就需要对所有股东发出要约收购,是一种义务。2012 年水井坊案例属于被动触发的要约情况。

全面要约是指收购人向被收购公司所有股东发出收购其所持有的全部股份的要约。

部分要约是指收购人向被收购公司所有股东发出收购其所持有的部分股份的要约。部分要约往往存在超额预受的情况,一旦出现该情况,收购人应当按照同等比例收购预受要约的股份。

要约收购—给股票加上看涨期权

我们认为要约收购可以被理解为收购人给该公司的其他股东的看涨期权,当收购期满,若股价低于要约价格时,其他股东可以选择”行权”,将手中的股票以要约价格卖出给收购人,若股价高于要约价格,其他股东可以选择”不行权”,继续持有该公司股票。

要约收购存在套利机会

从发布要约收购信息到完成收购,往往要耗时几个月,要是有外资参与耗时可能长到一两年,投资机会的把握需要跟踪国家商务部审批、证监会审批、要约收购进入实施期等时间节点。

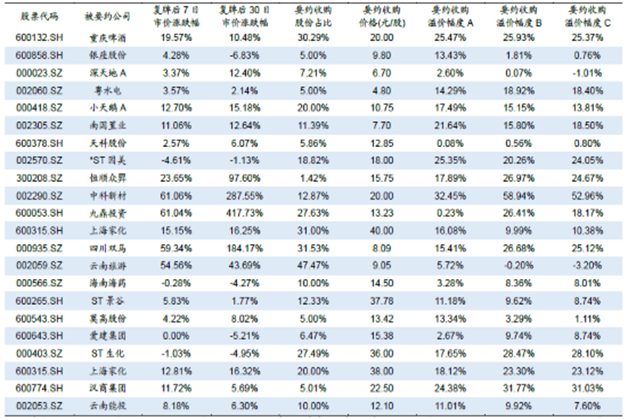

由下图所知,A股2013年来大部分被要约收购标的复牌后,股价有不同程度的涨幅。同时在临近要约收购实施前一个月,大部分公司的要约收购价仍存在溢价,看涨期权仍在,存在套利机会。

图表:2013年以来主要完成的要约收购案例

注:表中要约收购溢价幅度A 为要约收购价格相对于因要约收购事项停牌前一交易日收盘价的溢价比率;要约收购溢价幅度B 为要约收购价格相对于因要约收购事项停牌前30个交易日日均收盘价的溢价比率;要约收购溢价幅度C 为要约收购价格相对于因要约收购事项停牌前30 个交易日成交均价的溢价比率。

神州高铁要约收购情况

2018年9月8日发布要约收购公告,本次要约收购为国投高新向神州高铁全体股东发出的部分要约,收购股份类别为无限售条件流通股。预计要约收购股份数量下限为3.66亿股,上限为5.63亿股,占上市公司总股本的13.00%到20.00%。本次要约收购的要约价格为5.30元/股。2018年收盘价为4.66元,溢价空间为13.7%。

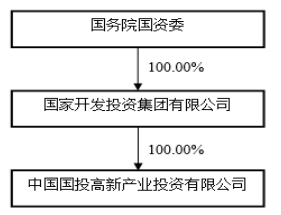

收购方为国投高新,由国务院国资委控股:

国投高新及国投集团在境内、境外其他上市公司拥有权益的股份达到或超过该公司已发行股份5%的有7家,为福瑞股份、国投中鲁、国投资本、国投电力、浙江医药等。此外,国投高新及国投集团持有渤海银行、安信证券、锦泰财产保险、国投泰康信托。

国投高新看好轨道交通行业的发展前景以及神州高铁的发展潜力,拟通过本 次要约收购取得上市公司控制权。

公司目前第一大股东为北京市海淀区国有资产投资经营有限公司,持股比例为12.42%。国投高新若要约收购成功,将成为公司的大股东。

需要关注的重要时点:

本次要约收购方案已经国务院国有资产监督管理委员会审核批准,、本次要约收购尚需取得国家市场监督管理总局反垄断局出具的《不实施进一步审查通知》后方可组织实施。

公司披露完整要约收购后将会有30个交易日的要约收购期限,若股价仍低于要约收购价,稳健投资者可以把握套利性机会。