通胀预期风起,不论是粮食、猪肉、蔬菜,还是原材料、工业品、生活用品,甚至是房租和人力成本,各大主线都存在支撑CPI短期上涨的动力。

既然通胀要来了,大众消费品行业自然会受益产品价格的上涨,那么这是否意味着通胀就等于买消费?

实际上,从历史行情和消费品成长逻辑来看,这个逻辑并不成立。

CPI和消费品股价相关性不强

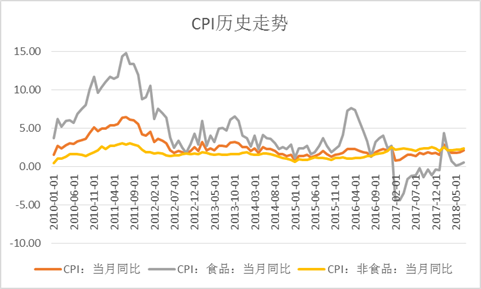

近十年来,最大的一轮通胀发生在2010-2011年,核心因素在于金融危机之后4万亿强刺激。此后2013年和2016年出现过两轮小级别的通胀。

资料来源:choice

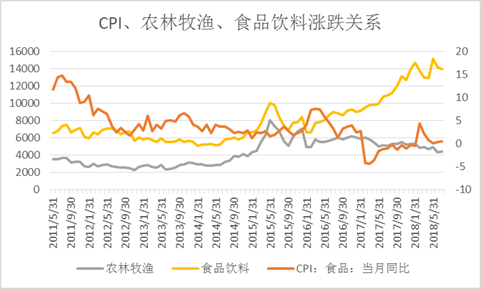

在确立了三轮通胀时间周期之后,我们再选取食品饮料和农林牧渔(中信一级)两大消费品行业指数走势和CPI(食品项)进行比较。

2010-2011年CPI处于持续高位的周期,食品饮料和农林牧渔基本上没有反应。2013年通胀小周期,食品饮料走势向下,农林牧渔小幅反弹。2016年通胀小周期,食品饮料小幅反弹,农林牧渔基本趴着不动。2017年之后,CPI持续处于低位,农林牧渔跌幅并不大,食品饮料则一路上行,走出大牛行情。

资料来源:choice

通过比较可以看出,通胀行情和消费品行业股价走势相关性并不强。

提价为何没能带来股价上涨

事实上,每轮通胀周期通常都伴随着大众消费板块的普遍提价,比如2010-2011年这轮通胀周期,白酒行业提价就比较普遍。

那么,为何提价并不能驱动股价上涨?这里面至少有两大原因,其一,从价格到盈利的传导并不顺畅,提价并不代表利润;其二,消费品行业向来是机构重点关注领域,机构的理性决策压制了题材过度炒作。

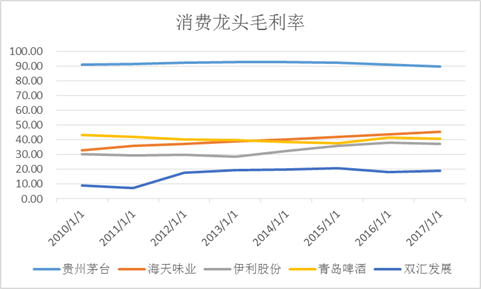

我们选取大众消费5大细分行业龙头——白酒龙头贵州茅台、调味品龙头海天味业、乳制品龙头伊利股份、啤酒龙头青岛啤酒、肉制品龙头双汇发展毛利率进行观察。

除了伊利股份和青岛啤酒2010-2011年毛利率略高于2012-2013年以外,其他几家公司毛利率或者处于稳定局面(贵州茅台),或者处于持续向上增长的趋势。

资料来源:choice

实际上,对于各大行业龙头来说,企业自身的成长转变周期才是股价驱动力的来源。提价一方面是根据自身发展战略的步调来定的,比如2017年白酒行业提价,这类提价能持久提高净利润;另一方面被动提价主要也是对冲产品成本的提升,对利润影响不大。

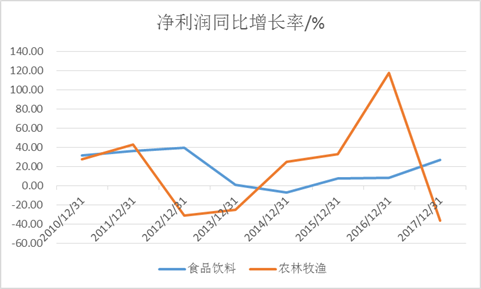

除了行业龙头以外,再看一下食品饮料和农林牧渔板块净利润同比增长率的历史数据。

2010-2011年,两大板块增长数据都不错,但2013年之后两大板块开始分化。食品饮料板块触底之后,盈利能力持续改善,农林牧渔板块2013年依然处于负增长低位,2016年CPI前高后低影响不大,农林牧渔却受行业供给侧逻辑带动盈利高速增长,

资料来源:choice

可以看出,除非CPI持续维持高位(像2010-2011年),否则对消费品板块盈利带动作用很小,在这种情况下,板块和个股自身的成长逻辑才是关键,小级别通胀只是扰动而已。

如何布局通胀行情

虽然通胀对行业盈利的带动存疑,但通胀的风已经起了,不论是从题材还是价值投资角度看,依然可以适当布局,主要有3大思路。

其一,如果通胀只是短期的,这对行业带动不大,仅当题材炒作就够了,买一些股性活的没机构潜伏的股票(甚至烂票)是首选。

其二,不在乎通胀的影响,布局自身成长逻辑顺畅的行业和个股,把通胀都当作催化剂来看。

其三,如果通胀是长期的,布局最有提价能力、边际变化可能最大的行业和个股,这并不要求选择当前逻辑最顺畅的行业和个股。

当前来看,结构性通胀压力存在,但总体压力并不大,持续时间也不会太长。从价值投资角度看,当前权当催化剂,布局好行业好公司即可。

好行业主要是竞争格局良好,定价权扎实,而且存在提价催化的板块。比如调味品(一超多强的竞争格局),乳制品(长期看竞争格局改善逻辑不变),凉茶行业(竞争趋缓),火锅料(行业寡头格局正在形成)。

好公司可以选拥有较强定价权、盈利能力稳定的大龙头,也可以选受益于大众消费回暖以及消费降级逻辑,而且渠道广度和渠道深度布局扎实得企业。