2018年6月中旬以来,人民币对美元汇率经历了一波快速向下调整的阶段,并接近2017年1月3日的低点,引发了市场对于人民币汇率走向的关注,公众讨论中出现了“找回人民币丢失的锚”、“7不可破”等观点,在此我们客观审视人民币汇率2018年迄今的波动,梳理公众可能存在的误读,并在中美贸易摩擦背景下结合央行政策动态分析政策的思路走向。

第一、近期贬值的人民币是弱势货币吗?

2018年以来,人民币汇率先扬后抑。我们将年初以来人民币对美元汇率的波动分为三个阶段,节点分别是中国货币政策和中美贸易领域的重大事件,即4月17日晚间,中国央行宣布降准;6月18日,美国白宫发表声明,确定对华500亿美元贸易品征收关税。

第一个阶段,从年初至4月17日,人民币对美元中间价是震荡上行的趋势,其间上涨4.10%。4月17日至6月18日是第二个阶段,其间,美元指数在美欧经济走势分化的预期下大涨6.04%,大部分新兴市场货币对美元开始大幅贬值,土耳其里拉、墨西哥比索和南非兰特均贬值10%以上,同期,人民币对美元汇率仅贬值2.42%。第三个阶段从6月18日至今(截至8月24日),在中美贸易摩擦不断升级叠加美元指数走强的背景下,人民币对美元贬值了近7%,由此引发了市场对于人民币对美元快速贬值的关注(图1)。由此产生了第一个问题,相对于全球货币而言,人民币是相对强势还是弱势?

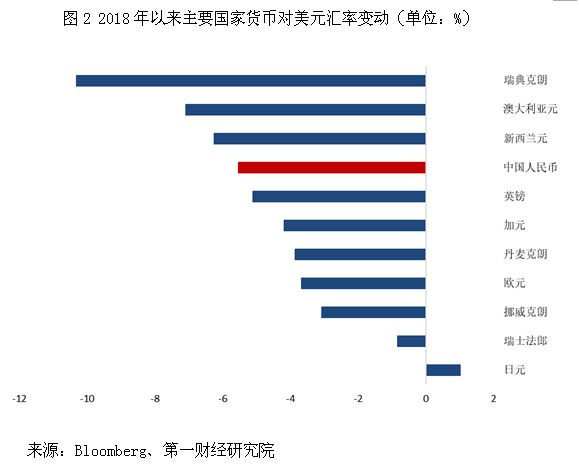

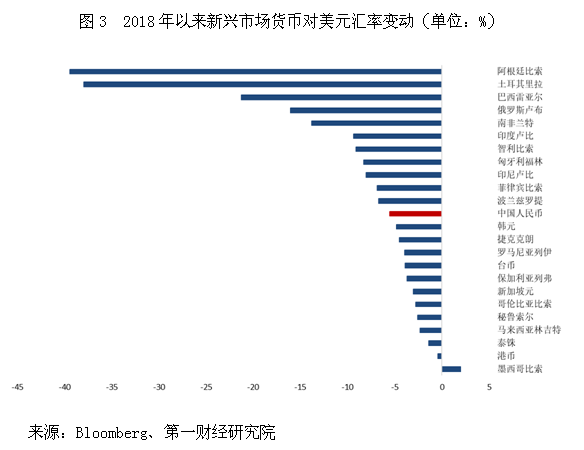

放眼全球汇率市场,年初以来大部分发达国家及新兴国家货币均对美元出现了贬值,人民币对美元贬值5.53%,相对于其他货币,人民币依然保持强势。在主要发达国家货币中,瑞典克朗、澳大利亚元、新西兰元以及英镑对美元的贬值幅度均大于人民币(图2)。在新兴市场国家货币中,阿根廷比索、土耳其里拉、巴西雷亚尔、俄罗斯卢布、南非兰特均贬值14%以上(图3)。

尽管如此,市场对于近期人民币对美元币值的波动仍十分关注,也有不少“误读”流传,例如,关于人民币锚的观点;又如,美元对人民币汇率不可破7;等等。下文就对这些观点进行梳理。

第二、何为人民币汇率之锚?

每当人民币币值出现一定波动之时, 市场和公众总会产生担忧甚至恐慌,这缘于长期的“浮动恐惧”,习惯双向波动的人民币仍然需要时间。在最近一段的波动中,“寻找货币锚”的讨论十分热闹,其中被广为传播的观点有两个:一是,美元依然是人民币的锚;二是,外汇储备是人民币的锚。这两个观点都是错误的。

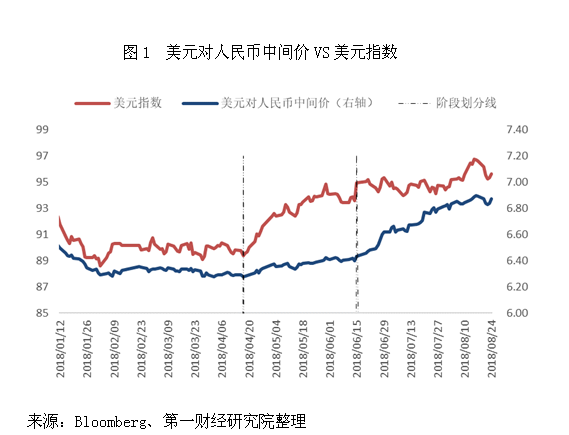

2015年的“8·11 汇改”后,中国人民银行逐渐形成了基于一篮子货币的人民币指数作为“参考货币锚”、根据市场预期和供求关系、辅以逆周期调整因子、在目前设定的区间内自由浮动的汇率机制。美元指数与人民币对美元中间价的运行情况显示,人民币在脱离美元这个锚(图4);同时,稳定一篮子所需的美元对人民币汇率与实际公布的中间价基本一致(图5)。事实上,中美经济周期和金融周期的分化使得人民币将美元作为锚的做法不再可行,将一篮子货币的人民币指数作为“参考货币锚”,意在相对于全球主要贸易伙伴保持人民币币值的基本稳定,为明智之举。

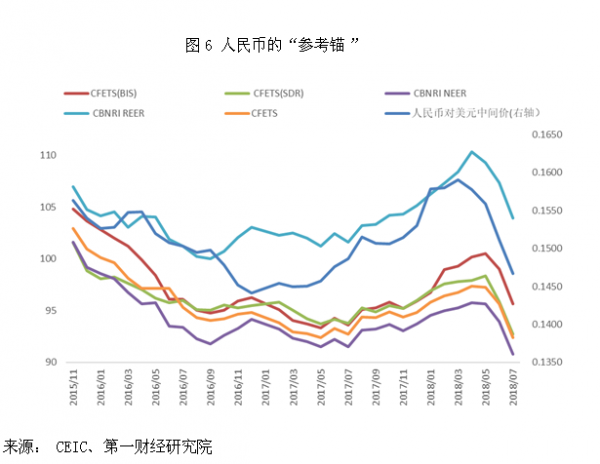

CFETS人民币指数是央行参考的主要对象,此外,CFETS(BIS)和CFETS(SDR)也在参考之列。第一财经研究院也推出了CBNRI-NEER(名义有效汇率)和CBNRI-REER(真实有效汇率)两个人民币指数。如图6显示,CFETS的几个指数和NEER指数的波动趋势基本一致,2018年以来先上行后下行,总体有走弱趋势,但人民币汇率相对于一篮子货币保持稳定,参考的应是“真实有效汇率(REER)”,而非“名义有效汇率( NEER)”。第一财经研究院的REER从2016年至今在一定的波动中实现了相对稳定,也就是说,正如汇率形成机制所设定的那样,人民币实现了针对“一篮子货币”的基本稳定。

至于第二个观点,人民币以外汇储备为锚,这里有对中国基础货币投放转型的误读(从外汇占款到运用流动性工具发行人民币),更深层次的原因依旧是根深蒂固的“浮动恐惧”。事实上,短期的货币币值波动由市场情绪以及货币的供给和需求决定,就长期而言,作为货币之间的比值,一国货币的长期之“锚”是其劳动生产率、经济增长以及综合国力。

第三、市场预期是悲观的吗?

使用搜索引擎检索“人民币”,映入眼帘的往往是“人民币持续贬值”、“人民币8连跌”等标题,不过,市场预期真的如此悲观吗?

中国外汇市场是一个以银行间市场为中心进行结售汇头寸平补的市场,市场的参与主体主要是银行等金融机构,交易须具备以真实贸易业务为供需的基础。中国外汇市场有在岸(CNY)和离岸(CNH)两个市场。

基于对中国外汇市场特征的把握,观测市场预期的指标主要有三个维度,银行结售汇、风险逆转期权和在岸离岸市场差异。

第一个维度能准确反映当期市场参与者的结售汇意向。当结售汇读数为正值时,说明市场更愿意将手中的美元结为人民币,这时市场上美元供大于求,对人民币预期持乐观情绪;当结售汇读数为负值时,说明市场更愿意将手中的人民币售出为美元,这时市场上美元供不应求,对人民币预期持悲观情绪。由于相关部门公布的银行结售汇数据中包括即期和远期结售汇数据,因此,将远期因素剔除才能更好地观测当期市场情绪。2018年以来剔除远期结售汇影响后的市场结售汇数据显示,1~3月市场对人民币持悲观情绪,4~5月市场对人民币情绪转为乐观,6~7月情绪再度反转,但7月结售汇逆差远小于2016年下半年,也就是说当前市场的悲观情绪远不及2015年和2016年下半年(图7)。

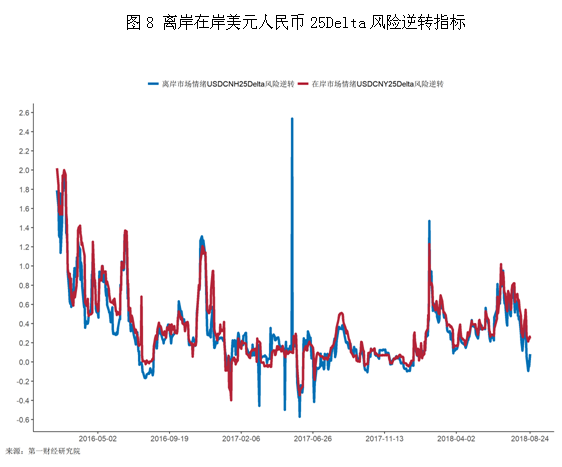

第二个维度是从期权衍生品入手观测市场情绪,该指标的优点在于能量化市场情绪的强弱且具有前瞻性,缺点在于外汇期权衍生品的市场参与者比外汇市场参与者更少,因此,该指标的样本代表性弱。其中25Delta风险逆转指标的读数大于0时,表示市场看跌人民币对美元汇率,读数越大即看跌情绪越强烈,当读数小于0时,表示市场看涨人民币对美元汇率,读数越小则看涨情绪越强烈。2018年以来,离岸和在岸25Delta风险逆转指标在大部分时间段均处于正值,说明市场对人民币有看跌情绪,但情绪悲观的程度远低于2016年(图8)。

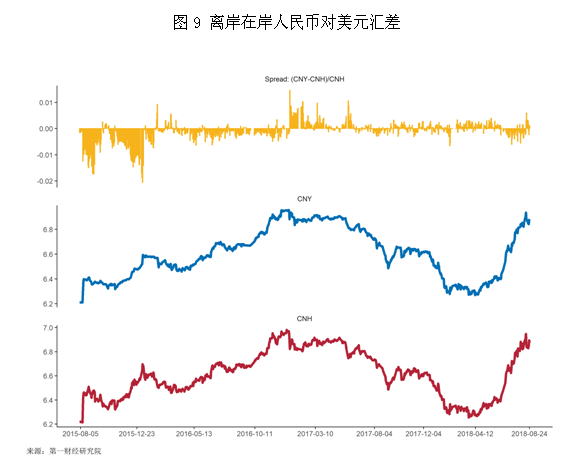

第三个维度是从离岸在岸市场的差异来判断市场情绪。由于离岸市场相较于在岸市场更市场化,如果市场存在贬值预期,而在岸市场不能通过价格的波动释放预期,那么投资者可以在两个市场进行套利。

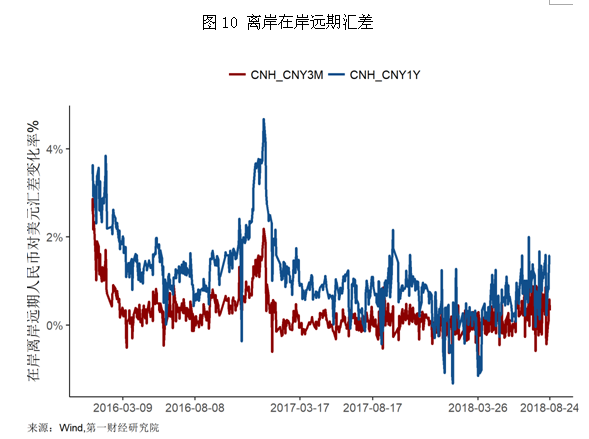

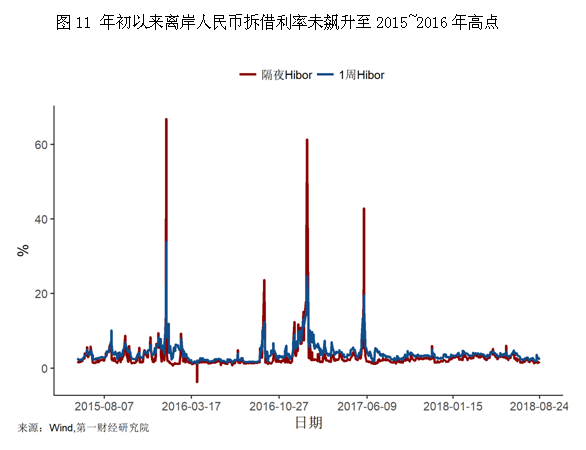

从2018年以来离岸在岸人民币汇差的指标看,今年以来两个市场的汇差非常小,7月以来离岸在岸人民币汇差出现倒挂,说明在岸人民币对美元有贬值压力,不过倒挂幅度要远小于2015年下半年。(图9)2015年“8·11汇改”后,曾出现过离岸在岸较大的汇差,当时投资者通过在境内购买远期外汇合约(DF),到离岸市场卖出无本金交割远期外汇合约(NDF),到期后,把在岸市场低价购买的美元,在离岸市场高价卖出,这种套利表现为离岸在岸远期汇差走阔,但如图10所示,2018年并没有产生该现象。还有一种套利方法是,在离岸市场借入人民币,然后换汇为美元,在人民币贬值后卖出美元换回人民币,用人民币还款,从而套利,这样的套利会使香港同业拆借市场上离岸人民币的拆借利率大幅飙升,不过2018年以来也没有出现Hibor飙升至2015~2016年超过20%的现象(图11)。

第四、央行为何重启逆周期因子?

今年以来,在外部环境不确定性显著上升、中美贸易摩擦加剧、货币政策分化的背景下,央行选择退出对汇率市场的常态干预,并且慎用数量型干预手段,通过释放汇率压力来自发调整汇率的供需,进而也能保证货币政策的独立性。

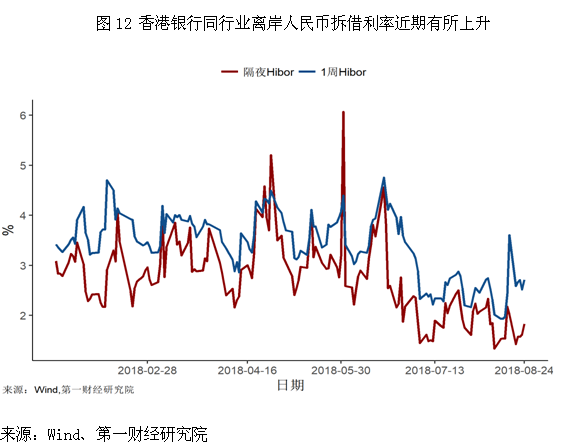

与此同时,央行也备有充足的逆周期宏观审慎政策工具,以应对外汇市场可能存在的单边“羊群效应”。8月6日起,中国人民银行要求金融机构按其远期售汇(含期权和掉期)签约额的20%交存外汇风险准备金,相当于让银行为应对未来可能出现的亏损而计提风险准备。8月16日,中国央行上海总部通知,要求上海自贸区各银行不得通过同业往来账户向境外存放或拆放人民币资金,以收紧离岸人民币流动性,增加做空离岸人民币的成本(图12)。8月24日19:28,央行宣布人民币对美元中间价逆周期因子。随即离岸人民币对美元一度升破6.83元关口,最高触及6.8267元。

逆周期因子诞生于2017年5月,中间价模型由2015年“8·11汇改”后的“收盘价+一篮子货币汇率变化”调整为“收盘价+一篮子货币汇率变化+逆周期因子”。该因子并非由央行设定,而是由外汇市场自律机制核心成员根据经济基本面变化、外汇市场顺周期程度等自行设定。逆周期因子在2016年有效缓解了市场顺周期行为并稳定了市场预期。2018年1月,随着跨境资本流动和外汇供求趋于平衡,“逆周期因子”解甲归田。时至8月,“逆周期因子”又重出江湖。

根据全国外汇市场自律机制秘书处发布公告,“近期受美元指数走强和贸易摩擦等因素影响,外汇市场出现了一些顺周期行为。基于自身对市场情况的判断,8月以来各个报价行陆续主动调整了人民币对美元汇率中间价中的‘逆周期系数’,以适度对冲贬值方向的顺周期情绪。”

显然,货币当局认为顺周期行为主要是外因冲击造成的,中国经济基本面稳定,人民币没有大的贬值基础。这也是央行此前选择退出对汇率市场的常态干预的原因。此外,公告强调了“逆周期因子”是基于市场情况由各报价行自发调整。

第五、固守整数点位是好策略吗?

8月2日,人民币对美元中间价结束4连贬,调升351个基点,报6.7942;但在岸人民币(CNY)跌破6.84,离岸人民币(CNH)对美元跌破6.86。次日,CNH日内连破6.88、6.89、6.90、6.91关口。8月3日晚7:00,中国人民银行官网发文,中国人民银行决定自2018年8月6日起,将远期售汇业务的外汇风险准备金率从0调整为20%。随后,CNY、CNH应声上涨。

央行在8月3日的出手干预由此被市场认为是人民币不会破7这个重要心理关口的证据。“逆周期因子”重出江湖,似乎又加强了这个方向的力量。固守整数关口是一个好的预期引导手段吗?

我们的答案是否定的。汇率是一个连续变量,从系统稳定性角度出发,连续函数更容易实现金融系统稳定。

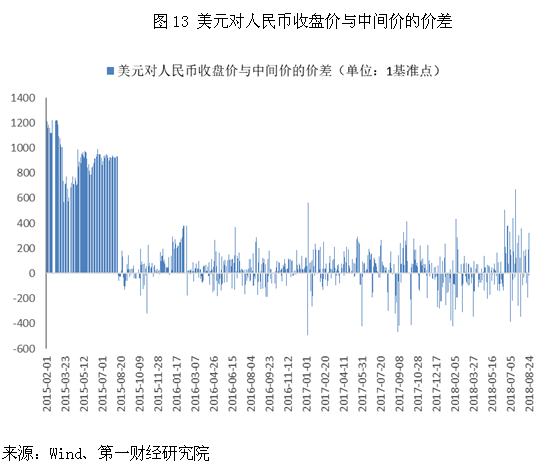

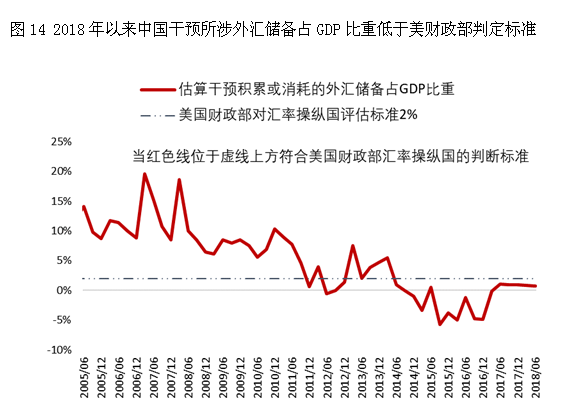

2015~2016年间,人民币汇率管理上的教训依旧值得汲取。2015年“8·11汇改”之前,通过观测美元对人民币当日收盘价与中间价的差值可以发现,从2014年年底到汇改前市场已经对人民币有强烈且持续的贬值压力(图13),当时央行通过消耗外汇储备来对市场进行数量型干预(图14)。然而,市场对于人民币的贬值预期并没有被消除,直到8月11日汇改当天,人民币汇率开盘大幅度贬值1136个基点,一次性贬值接近2%,在随后的几天里,人民币汇率连续贬值,3天内贬值超过3%。随后,货币当局一方面试图稳定市场预期;另一方面,也进行了数量型干预,卖出美元稳定人民币汇率;同时加强宏观审慎措施,严控资本外流。在此期间,外汇储备显著下降,引发了市场对于外汇储备的担心,又加剧了人民币的贬值预期。

我们认为,通过宏观审慎措施引导预期,而非消耗外汇储备固守点位,是更加有效的应对羊群效应之策。

第六、中国在操纵汇率吗?

6月15日白宫确认对华商品加征关税标志着中美贸易摩擦成为事实,此后至8月20日,人民币对美元贬值近7%,有舆论猜测,“贸易摩擦升级势必会影响到中国的出口贸易,而人民币贬值是应对贸易摩擦的武器”。

对此,8月21日,央行货币政策司司长李波在国务院政策例行吹风会上表示:“人民币汇率主要是由市场供求决定,不会把人民币汇率作为工具来应对贸易摩擦等外部扰动。”此外,李波表示,在保持汇率弹性的同时,央行也坚持了总结思维,在必要的时候通过宏观审慎政策对外汇供求进行逆周期调节,维护外汇市场平稳运行。

尽管中国未将汇率作为政策工具,但在 8月22~23日于华盛顿举行的中美贸易谈判上,人民币对美元汇率仍是美国政府关注的重点议题。美国财政部每半年对与美国有贸易往来的国家进行评估,判断有关贸易对象是否利用对汇率的操纵(压低本币对美元汇率)获取对美优势。有媒体称,美国政府希望中国政府将人民币汇率推升至贸易摩擦之前的水平。

正如李波所言,如今人民币汇率主要是由市场供求决定。对于近期人民币汇率的波动,央行并没有进行数量型干预,不论基于美国对“汇率操纵国”的法律评估框架抑或国际货币基金组织(IMF)评估汇率问题的框架,美国都无法指责中国存在“汇率操纵”。

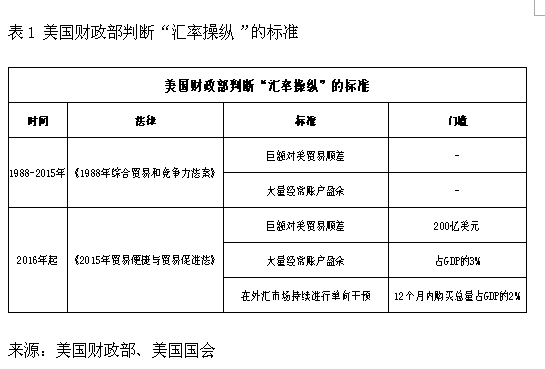

关于汇率操纵,美国现行的法律框架是2016年实施的《2015年贸易便捷与贸易促进法案》(简称“法案”),其中第701条是美国判定一国为“汇率操纵国”的法律依据。根据该法第701条(a)(2)(A)(ii)条款,当一国满足以下三个标准时会被认定为“汇率操纵国”: (1)存在巨额对美货物贸易顺差;(2)存在大量的经常账户盈余;(3)在外汇市场持续进行单向干预。在2016年4月29日美国财政部发布的报告中,明确了法案中三个标准的量化门槛(表1)。目前中国显然不符合第二条和第三条标准,因此不能被认定为“汇率操纵国”。

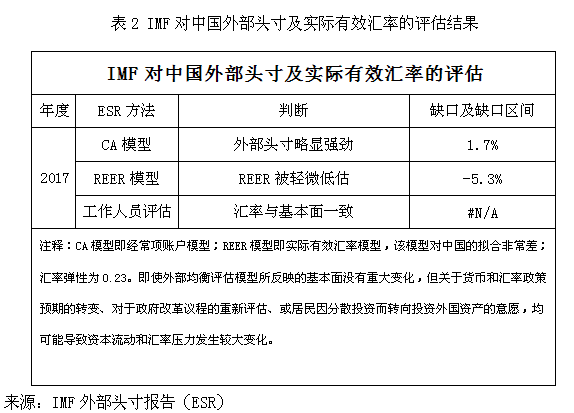

此外,2018年IMF最新的外部头寸(ESR)报告显示,根据外部均衡评估法的实际有效汇率指数回归估计,中国的实际有效汇率与基本面和可取政策所对应的水平相比低5.3%。但该方法对中国的适用性较弱。总体而言,在经常账户稍显强劲的情况下,由于中国的经常账户相对于实际有效汇率的弹性较低(0.23),IMF认为中国汇率水平与基本面保持一致(表2)。

总之,中美贸易摩擦升级背景下,人民币对美元汇率下行是市场情绪和经济压力的自然出清。央行仅在必要的时候使用逆周期宏观审慎工具,维护外汇市场平稳运行。基于中国有好的经济基本面,有略微强劲的外部头寸,人民币没有大幅贬值的基础。而即便放眼全球汇率市场,人民币汇率也属相对强势。

(杨燕青系第一财经日报副总编辑、第一财经研究院院长,阚明昉系第一财经研究院研究员)