我们都想让自己在银行里的存款利息更高一些,比如月利息有一万元都是大家梦寐以求的,但是怎么做到呢?

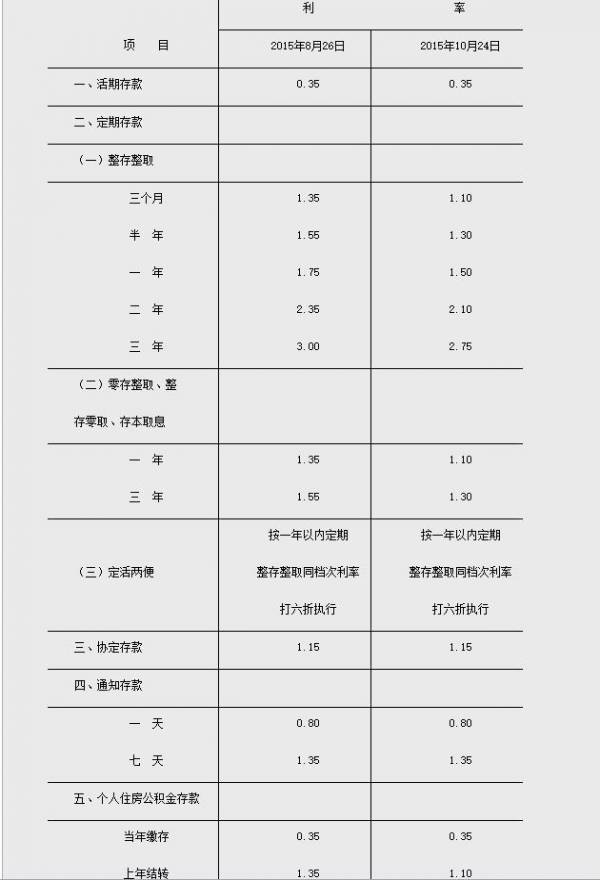

既然是存钱,这里我们就需要排除国债等一切投资品类,主要探讨活期,各类定期,协议存款,定活两便,通知存款以及大额存单几种情况。而且为了方便计算,我们要排除掉各家银行不同的浮动利率,以央行基准为主(下图为截止日前,央行最后一次调整存款利率)。

假设这一年存入的是活期:

如月息要达到1万,年息就为12万,那么年初的时候就需要在银行存入120000/0.35%=3428.5714万;

假设这一年存入的是整存整取的定期(收益仅为账目价值,无需取出):

整存整取三个月:120000/1.1%=1090.9090万

整存整取半年:120000/1.3%=923.0769万

整存整取一年:120000/1.5%=800万

整存整取二年:120000/2.1%=571.428万

整存整取三年:120000/2.75%=436.3636万

整存整取五年:120000/4.75%=252.6315万(五年期最后一次基准利率变更在2012年7月6日,目前各家银行浮动利率差距较大)

假设这一年存入的是存本取息,整存零取的定期:

存本取息非常好理解,整存零取是指一次性存入本金,分期取出本息。存期可以是一年,三年,五年,支取期可以是一个月一次,或者三个月,或者半年一次。

存本取息,整存零取一年:120000/1.1%=1090.9090万

存本取息,整存零取三年:120000/1.3%=923.0769万

假设这一年存入的是定活两便:

定活两便是一种事先不约定存期,一次性存入,一次性支取的存款方式。当存款期限超过整存整取最低档次(即三个月)的时候,如果最终存款日期未超一年的,按整存整取同档次利率;如果超过一年一律按照一年期整存整取利率六折计算。

定活两便超三月:120000/(1.1%X0.6)=1818.1818万

定活两便超半年:120000/(1.3%x0.6) =1538.4615万

定活两便超一年:120000/(1.5%x0.6) =1333.3333万

假设这一年存入的是协定存款:

协定存款是对公客户的专属存款方式,主要是对公客户和银行签订存款合同,双方商定对公客户除了保留一定的金额应对日常结算(这部分按普通活期计算),剩下的那部分存款就按照协定存款的利率进行计算,协定存款等同于活期存款,银行对取款不做约束。

协定存款(等同活期):120000/1.15%=1043.4782万

假设这一年办理的是通知存款:

通知存款是目前非常流行的一种存款方式,一般5万起购,存款期限不固定,但取款时必须预先通知银行方能提款。一天通知存款必须提前一天通知约定支取存款,七天通知存款则必须提前七天通知约定支取存款。

一天通知存款:120000/0.8%=1500万

七天通知存款(目前无需通知,满七天部分按此利率计算):120000/1.35%=888.8888万

假设这一年办理的是大额存单:

2015年6月《大额存单管理暂行办法》的再次颁布,正式重启了银行大额存单这个市场,一般20万起购(2017年央行将个人起购金额30万改为20万),利率大多在基准利率的基础上上浮30%-45%,期限分为1个月、3个月、6个月、9个月、一年、18个月、2年、3年和5年九种,可以在存单到期之前进行转让交易。

我们按照2018年7月份部分银行大额存单的最高利率来算:

1个月期大额存单(招商银行为1.65%):120000/1.65%=727.2727万

3个月期大额存单(兴业银行为1.92%):120000/1.92%=625万

6个月期大额存单(青岛银行为1.976%):120000/1.976%=607.2874万

9个月期大额存单(工商银行为2.16%):120000/2.16%=555.5555万

1年期大额存单(广发银行为2.28%):120000/2.28%=526.3157万

18个月大额存单(工商银行为2.61%):120000/2.61%=459.77万

2年期利率大额存单(青岛银行为3.192%):120000/3.192%=375.9398万

3年期利率大额存单(广发银行为4.18%):120000/4.18%=287.0813万

5年期利率大额存单(招商银行为4.18%):120000/4.18%=287.0813万