股市中有很多专业术语,比如今天我们要将的“去杠杆”,那么股市去杠杆式什么意思呢?中国金融去杠杆的真正原因是什么

什么是去杠杆

首先了解一下什么是杠杆

所谓杠杆,就是由于特定费用(如固定成本或固定财务费用)的存在而导致的,当某一财务变量以较小幅度变动时,另一相关财务变量会以较大幅度变动。这种模式在金融危机爆发前为不少企业和机构所采用,但在金融危机爆发时会带来巨大的风险。

利用杠杆能够将你的努力放大,当你的方向选择正确的时候,你能够在短时间内放大收益。所以,杠杆并不是一件坏事,最常见的杠杆就是房贷,你只支付25%的首付就可以买房,那么就是4倍杠杆。但是,当你错误的时候,你短时间损失也是放大的。所以,各国对杠杆的使用都是谨慎的。

合理运用杠杆原理,有助于企业合理规避风险,提高资金营运效率。

比方说,你有10万块钱,如果损失了50%,剩了5万,你需要再涨100%才能够回收成本,所以杠杆是好东西,用的好,可以实现快速财富积累,用的不好,损失惨重。

什么是去杠杆

“去杠杆化”是指金融机构或金融市场减少杠杆的过程,而“杠杆”指“使用较少的本金获取高收益”。这种模式在金融危机爆发前为不少企业和机构所采用,但在金融危机爆发时会带来巨大的风险。“去杠杆化”就是一个公司或个人减少使用金融杠杆的过程。把原先通过各种方式(或工具)“借”到的钱退还出去的潮流。

去杠杆就是降低杠杆,也并不是完全去除杠杆,杠杆在实际操作中还是有很多用处的,只是要降低整个社会的杠杆。

去杠杆主要分为三大块

政府去杠杆:降低负债,削减政府债务,对中国而言重点是地方政府债务。

金融去杠杆:降低金融业的整体杠杆,比方说提高首付比例,提高利率等等;

企业去杠杆:指过剩、夕阳行业要压缩债务,也是减少负债。

因此综上所述,去杠杆化是一个公司或个人在投资活动中减少使用金融杠杆的行为,并把原来通过各种方式(或工具)“借”到的钱退还出去的潮流。去杠杆化是一种以短期利益换取长期利益的选择,是以短期的调整来谋求长期健康发展的策略。在当前经济环境下去杠杆化的道路充满了挑战,因为去杠杆化不仅会造成实体经济在一段时期内出现下滑,而且还会加剧金融机构利润的下滑以及各类资产价格的下跌。

在经济繁荣时期,金融市场充满了大量复杂的、杠杆倍数高的投资工具。如果大部分机构和投资者都加入“去杠杆化”的行列,这些投资工具就会被解散,而衍生品市场也面临着萎缩,相关行业受创,随着市场流动性的大幅缩减,将会导致经济衰退。

格罗斯表示,一旦进入去杠杆化进程,包括风险利差、流动性利差、市场波动水平、乃至期限溢酬都会上升。资产价格将因此受到冲击。 而且这个进程将不是单向的,而是互相影响、彼此加强的。比如,当投资者意识到次贷风险并解除在次级债券上的投资杠杆时,那些和这些债券有套利关系的其他债券、持有这些债券的其他投资者、以及他们持有的其他品种,都会遭受影响。这个过程可能从有“瑕疵”的债券蔓延到无瑕疵的债券,并最终影响市场的流动性,进而冲击实体经济。

中国金融市场为什么要去杠杆

了解一下中国近些年的经济发展历程

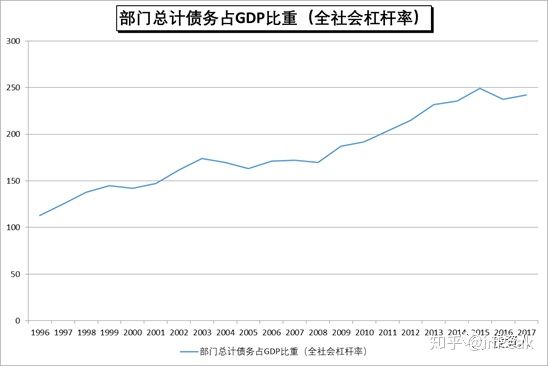

观察一下金融危机前后的中国经济发展,其实就是从正常模式进入到了过度举债的模式。2008年之前,中国经济也在举债发展,但是每年的债务增速和经济增速相当,相当于赚多少就借多少,中国实体部门总债务和GDP的比值是稳定的,一直保持在130%左右,这其实就是健康可持续的发展。

但到了2009年之后,我们就进入到过度举债发展的模式。从2008年到2017年,中国GDP名义增速年均为11%,而中国实体经济部门债务年均增速为19%,其结果就是中国实体部门总负债和GDP的比值从129%上升到了242%。即便是在过去的一年,实体部门债务增长的速度依然高达12.9%,超过了11.1%的GDP名义增速,导致我们的宏观债务杠杆率还在上升,只是债务率扩张的速度慢了下来。

但是展望2018年,我们认为我国将正式进入去杠杆,也就是实体经济部门债务扩张的速度或将首次低于GDP的名义增速,对应的社会融资余额增速将从17 年的12%降至10%以内,债务扩张速度的大幅放缓有如下几个原因:

- 商业银行扩张失速。从08 年到17 年,中国商业银行总资产年均增速高达16.3%,得以支撑每年19%左右的实体部门债务扩张。即便在过去的2017年,商业银行资产的月均增速也高达11.4%。但是截止18 年1 月,商业银行的资产同比增速已经降至7.4%,相比16 年末的15.7%已经腰斩了一半,这背后的主要原因就是轰轰烈烈的金融去杠杆。因此,目前商业银行个位数的资产扩张已经无法支撑两位数的实体经济债务扩张。

- 社融增速大幅下降。过去两年,中国社会融资余额平均增速保持在13%左右,为GDP 名义增速回到10%以上做出了重要贡献。但在2018年1月份,虽然新增贷款2.9万亿创下单月新高,但考虑到表外融资的萎缩,新增社融总量3.06万亿比去年同期减少6400亿,这也导致社融余额增速创下11.3%的历史新低,按照这一下降趋势,到年末大概率也会降至10%以内。

- 企业融资大幅放缓。2018年1月,虽然企业新增贷款1.78万亿,貌似高于17年同期的1.56万亿,但新增信托、委托贷款、未贴现银行承兑汇票同比多减少1.1万亿,因此综合所有表内表外的企业新增总融资仅为2 万亿,远低于16/17年1月的2.7万亿,企业部门总融资增速也降至8.3%的历史新低,远低于去年平均9.5%的增速。而企业部门融资增速的大幅下降始于17 年4 季度,央行公布的数据显示4 季度企业部门贷款利率不升反降,其实也意味着企业部门的融资需求出现了萎缩。

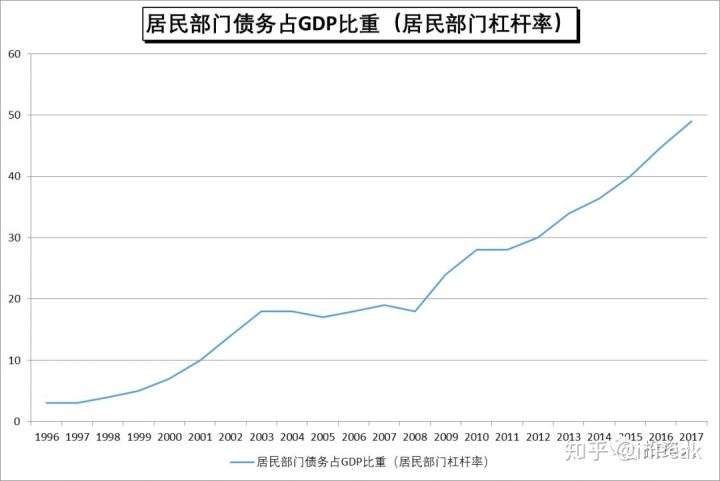

- 居民融资高处不胜寒。18 年1 月,居民部门新增贷款9016 亿,超过其8676亿的新增存款。而在过去的2 年,居民部门已经成为了净赤字部门,16 年居民部门新增贷款6.34 万亿,首度超过其5.17 万亿的新增存款。到17 年居民部门新增贷款7.14 万亿,大幅超过其4.6 万亿的新增存款。从居民部门贷款增速观察,截止18 年1 月依然高达21.4%,远超10%左右的GDP 名义增速和居民收入增速,其实意味着中国居民部门的行为已经被欲望所主导,过去两年大幅在房地产上加杠杆,在获得短期满足的同时,牺牲的是长期的财务健康。

中国去杠杆式因为杠杆率太高了,那么中国的杠杆负债率有多高呢?也就是上面提到的中国实体部门总负债和GDP的比值即杠杆率为242.1%,通俗点说,在2017年,每单位GDP承担着2.41个GDP的负债。是不是觉得有点匪夷所思?

有人肯定会问,我们国家不是高储蓄率国家吗?怎么负债率也这么高?我只想说,时代变了,老百姓的负债率也是一路跑步向前的,看看下图,从2008年以来,居民债务占GDP的比率的坡度可是相当的陡峭,提升那是相当的大。当然,这也不能怪老百姓,我们老百姓生活质量虽然提高了点,但造成负债率不断上升的主要原因还是房价的上涨。收入赶不上房价的上涨速度,那要买房怎么办?只有提高自己的负债率咯。

其次,高杠杆肯定是有很大危害性的。我相信,大家都有感受,就我们个人而言,高负债也不是什么好事,资金稍微紧张点就有可能还不上款。如果全社会都是高负债,这个就很危险。打个比方,A欠B的钱、B欠C的钱、C欠D的钱、D欠银行的钱;一旦A没钱还给B的、导致B没钱还给C,最终导致D还不上银行的钱,那么银行就会折价处置D的资产、以此类推,所有人的资产都会被折价处置;关键在这个时候大家都没有钱,即便是已经折价的资产都没有人接盘,最终就是导致资产价格大崩盘,跌到让你不敢想象的地步,最后的结果就是大家的资产都被廉价处置了,但是债务还没还清。

总之,高杠杆很危险,一旦哪个环节的资金链出现了问题,就会引发资产价格的大崩溃,从而引发一些列的金融问题,最终就是经济危机。