9月7日,万众期待的美团点评将正式启动招股。美团IPO定价区间已于日前敲定,每股定价为60港币-72港币,定价区间为3575亿港币-4290亿港币(约合455亿美元-547亿美元)。

继小米之后,美团点评是港交所第二家同股不同权的公司,如果美团的估值落在上限,美团将超越小米,成为港交所市值第二大的科技股,仅次于腾讯。

此前小米因硬件业务占比大,始终存在”是否是互联网公司”的质疑,相比之下,美团则完全是一家互联网公司。

但是,美团的问题在于,公司仍旧处于亏损的阶段。这就让市场产生另外一个质疑,亏损的美团,是否配得上4000亿估值呢?等待它的,会是破发吗?

内生+并购 业绩高增长

我们可以先来看看美团短暂而激进的历史:

图:美团点评历史

美团从团购起家,是千团大战的幸存者(其余团购公司基本没有独立存活下来的),2013年成功推出猫眼电影(现已转卖给光线传媒),2013年推出美团外卖,2015年合并大众点评,2017年进军共享汽车,并在今年收购摩拜单车。

美团以吃为主导,已经成功覆盖了衣食住行各个层面。2013年A股市场曾经炒作过一波O2O行情,但那基本是瞎炒,如果要论真正的O2O公司,那非美团点评莫属。

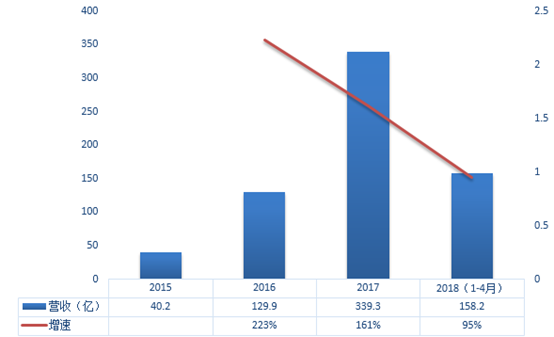

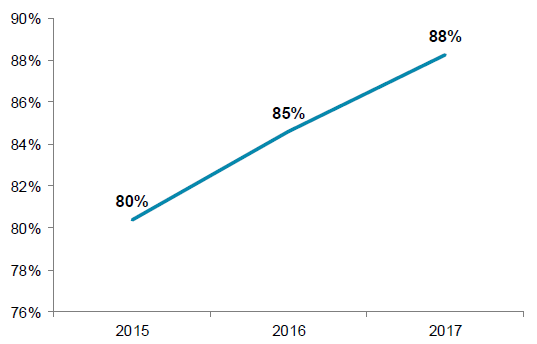

美团最新的招股书只公布了三年零四个月的财务数据,这短短三年零四个月,恰是美团增长最快的时期。

图:美团点评近年业绩

可以看到,美团点评的营收规模从2015年的40亿猛增至2017年的339亿。今年前四月的营收则达到158.2亿,超过2016年全年,增速虽然不及前两年,但95%的增速,依然很强劲。

而增长的最大引擎,就是美团外卖。

美团外卖:仍没摸到天花板

美团外卖成立于2013年,比2008年成立的饿了么晚五年,但外卖行业真正爆发是在2016年,所以,饿了么相比美团,并没有多少先发优势。

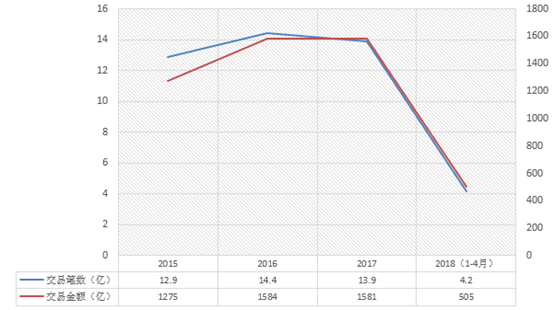

从2015年至2017年,美团外卖的交易笔数从6.4亿笔增长到40.1笔,交易金额GMV从156亿增长至1711亿元,爆发式增长一览无余。

图:美团外卖交易笔数和交易金额

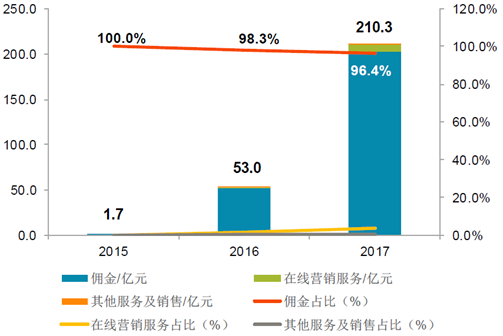

外卖业务的收入来源很简单,就是美团从每单外卖中抽取一定的佣金,另外还有一些广告收入及其他收入。成本端则主要是骑手的配送费用。

依靠外卖规模的扩大,美团外卖的收入规模也呈几何级增长。2015年,美团外卖收入只有1.7亿,占公司整体收入比例只有4.3%,而到了2017年,美团外卖收入达到210亿,为美团公司贡献了62%的收入,成为美团最核心的业务。

图:美团外卖历年收入及结构

但是,外卖业务当下仍呈现双寡头竞争的格局,美团在招股书上引用艾瑞咨询的数据称 “中国餐饮外卖行业目前的领导者是美团点评,美团点评的市场份额从2015年的31.7%,增至截至2018年3月31日的59.1%。”

但另一份易观的数据则表明,饿了么+百度外卖的市场交易份额占比达48.9%。美团外卖则以45.4%的交易份额占比紧随其后。

所以,行业的竞争依然分拆激烈,为了抢市占率,美团外卖和饿了么都进行了大额的补贴,谁都不敢赚钱,只能继续烧钱。

好在随着规模的扩大,两家企业都依靠规模优势在渐渐止血。从美团外卖的毛利率看,已经从2015年-123%的血亏状态回升至2017年8.1%。

该如何给美团外卖估值呢?假设美团外卖和饿了么当下的市占率相同,参考阿里巴巴今年4月95亿美元全资收购饿了么,美团外卖的合理估值也在100亿美元左右。考虑到二级市场溢价,最乐观情况可以给予其150亿美元估值。

到店和酒旅:GMV下滑 但变现能力增强

美团的招股书,把传统的到店业务和近年拓展凶猛的酒旅业务算在一起,因为他们的特征都是线上预约或消费,线下到店体验。

这部分业务发展相对到了一个成熟期,从下图可以看到,2017年,无论是交易笔数还是交易金额,都较2016年小幅下降。

图:到店和酒旅业务情况

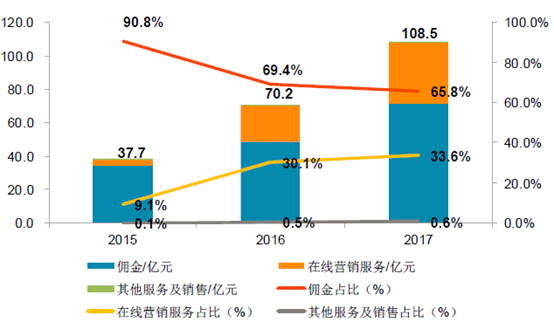

具体分业务看,到店业务(分为到店餐饮和到店综合,消费者可以搜索和发现商家信息,进行预订、购买电子代金券、在线点餐、在线支付及撰写评论。)GMV从2016年1366亿下降至2017年1216亿,下降幅度达11%,而酒店业务的GMV从217亿增长到365亿,增长68%。

不过,虽然交易规模GMV在下降,但这部分业务的变现能力在提升。

图:到店和酒旅业务收入提升

可以看到,美团的到店和酒旅收入从2016年70.2亿增长至2017年的108.5亿,同比增长54%。变现能力的提升,主要是依靠佣金和广告收入的增长,毛利率稳步提升。

图:美团到店和酒旅业务毛利率提升

可以看到,不同于外卖业务8%左右的低毛利率,美团到店和酒旅业务2017年的毛利率达到88%。这部分业务,是美团最赚钱,也是当下唯一赚钱的业务。

美团的酒店业务,可以和龙头携程做对比。根据Trustdata的报告,2018年二季度,美团夜间酒店预定数量达到7290万间,已经超越携程和去哪儿的总和。

这个数据可能和很多投资者的生活经验不符合,因为很多人都没有在美团上订酒店的经历。但美团,走的是拼多多的路线,从低端酒店开始切入,并逐渐瓜分行业蛋糕。

从收入规模来看,美团酒店2017年营收27亿元,而携程同期营收267亿元,仍旧不在一个体量级别。

携程当下市值200亿美元,考虑到美团酒店高速增长,乐观估计,可以给予其50亿美元的估值。

至于到店业务那一块,国内现在没有可对标的上市企业,参考美国在线点评网站YELP,其市销率为5倍左右,那么对应美团到店业务,其2017年80亿的收入规模,对应的市值为400亿,折58亿美元。假设今年增长20%,那么对应的市值为70亿美元。

出行:烧钱!

美团的出行业务,主要有两块,都是烧钱的主,一是美团打车,二是今年4月刚收购的摩拜单车。

美团更新的招股书上说了,”基于目前的市场情况,预期不会进一步拓展美团打车项目”,这意味着,美团打车,在和滴滴打了一轮价格战后(4个月2个城市的司机端补贴接近10亿元)已经下线了,打车成了美团一个失败的项目。

再来看单车,根据招股书,摩拜单车的盈利能力非常一般,而烧钱能力则很猛。

截至2018年4月30日,摩拜共有4810万名活跃单车用户及710万辆单车;当月,摩拜拥有2.6亿次骑行,每次收入0.56元,总收入1.47亿元,折旧3.96亿元,经营成本1.58亿元,总亏损4.07亿元。

美团收购摩拜,大概了为了在上市的时候提升估值,但从财务的角度看,随着摩拜单车的持续折旧,这部分业务会持续拖累公司的业绩。

估值的话,摩拜单车按27亿美元的收购价格估值。美团打车已经搁置,估值基本可以忽略。

另外美团还有一些诸如生鲜等新业务,这部分估值,就按20美元亿算吧。

值得申购吗?

综上,如果按外卖150亿、到店70亿、酒店50亿、单车27亿、其他20亿估值的话,美团的合理市值大概在320亿美元左右,这个估值,基本上等同于2017年10月的一级市场估值。而IPO估值,显然有点贵了。

美团各项业务可以交叉销售,有一定的协同价值,可以做到1+1>2的效果,所以这个估值,还是可以有一定溢价的。

美团当下最大的竞争对手就是阿里,美团直面饿了么的竞争,到店业务也和阿里口碑正面刚上,它未来的前景,很大意义上决定于能否在于阿里的竞争中胜出。

当下港股市场血雨腥风,科技股走势尤其惨烈,美团在这个点位上市,比小米更倒霉。它最终的IPO估值,很可能会落在区间下限455亿美元,首日破发的可能性也比较大。

但由于大盘股上市,美团也可能启动诸如绿鞋机制等护盘工具,股价也不会大幅跌破发行价。如果行情配合,也可能像小米一样走出一波反弹。

所以总体上,我们不建议申购美团点评,但美团作为BAT之外又一家顶级互联网公司,仍值得投资者长期关注。