美国与土耳其因一位涉恐牧师产生分歧,两国关系降至近几十年来的最低点。土耳其里拉连跌多日,近日又再跌20%,目前里拉兑美元的汇率还不如人民币了,这给当地的加密货币市场带来了机会,交易量暴涨。

美国总统特朗普8月10日发文说,鉴于土耳其货币里拉对美元汇率快速走低,他已下令将土耳其钢铁和铝产品进口关税提高一倍,即分别征收50%和20%的关税。随后,美国白宫发布关于提高土耳其钢铁产品进口关税的公告,新关税将于8月13日起实施。

受此消息的影响,土耳其法币里拉兑美元汇率创下历史新低,日内一度跌超20%,跌破6.7关口。今年以来里拉兑美元的汇率累积跌幅已经超过了40%。

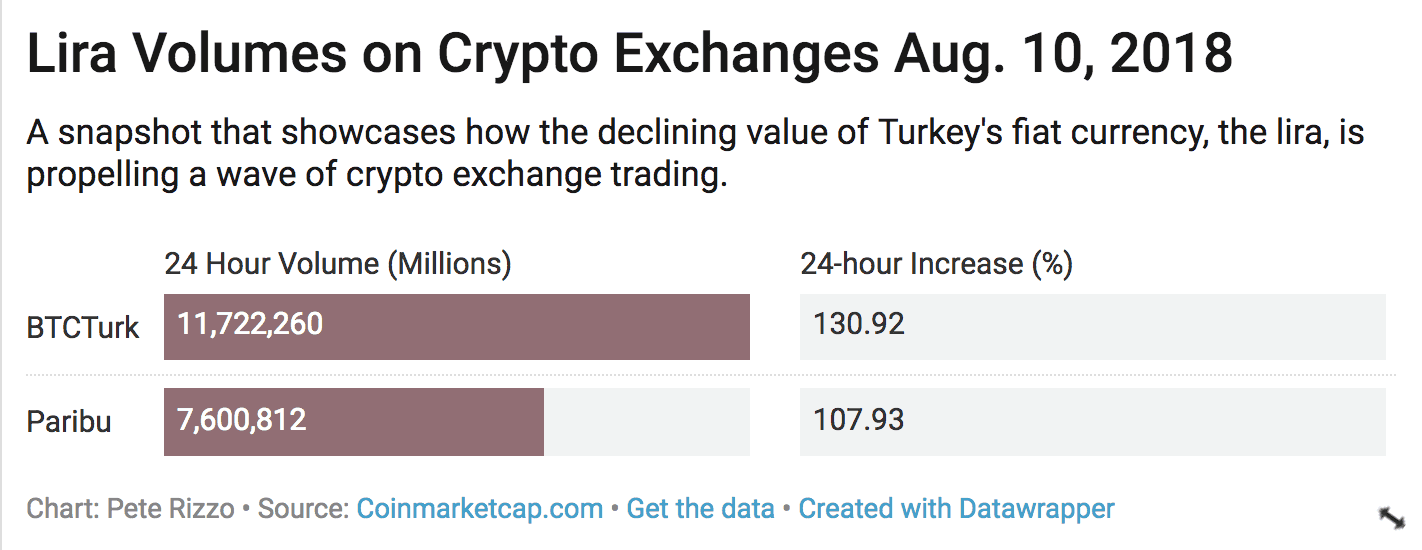

与此同时,土耳其加密货币交易所交易量随之激增。CoinMarketCap数据显示,土耳其加密货币交易所Paribu、Btcturk、Koinim交易量在过去24小时内,增加超过100%,不过绝对数量与全球主要加密交易所相比仍然偏低。该国最大的加密交易所Btcturk 24小时交易量约为1160万美元。

国际政治动荡,给加密货币更多的生成空间

土耳其法币里拉的暴跌起源于一名涉恐的美国牧师。由于土耳其拒绝释放该牧师,美国遂启动对土耳其两名部长的制裁。参众两院也投票决定,阻止军火巨头洛克希德·马丁向土耳其出售先进的F35隐形战机。

该名美国牧师于2016年10月被捕,土耳其方面认为该牧师涉嫌帮助两个恐怖组织,其中一组织参与了2016年土耳其的一起未遂政变。美国国务卿蓬佩奥周五亦敦促土耳其释放该牧师,称“已经没有时间了”。

但土耳其并没有乖乖听话,反倒“不甘示弱”地对美国实施了报复性制裁。上周六,土耳其总统埃尔多安宣布,将冻结美国司法部长及内政部长在土耳其的资产。

美土两国的“报复”并非仅仅围绕这一牧师事件展开。

上周,美国贸易代表办公室(USTR)宣布重新评估对土耳其的特惠免税待遇(GSP)。这一评估或将影响去年从GSP中受益的16.6亿美元土耳其进口商品,其中包括汽车及零部件、珠宝、贵金属以及石材等等。

USTR发言人表示,此次评估是由于土耳其政府近来对进入该国市场的美国商品征收了不公平、不合理的关税,与牧师事件无关。

一些土耳其的营销行业从业者表示,作为早期使用比特币的人,他从三年钱就已经用比特币来支付网络广告费,随着经济在不断下滑,他身边的家人和朋友都在向他询问怎样购买比特币。

同样一名当地的医生也表示,他已经不再信任土耳其的银行了,已经将手中的法币换成瑞波币、门罗币等主流加密货币。目前他全部的资产法币只剩下不到10%,其它资产已经全部换成美元和虚拟货币。

对于土耳其的政治和财政状况民众表示严重的担忧,选择加密货币是一种无奈之举,相比加密货币的风险国内政治环境让他们更害怕。

在特朗普政府开征高额钢铝关税以来,土耳其采取了报复行动,对包括煤炭、纸张、坚果、威士忌、汽车及机械在内的17.8亿美元美国商品征收进口关税。

特朗普的强硬世人皆知,但是土耳其总统自从2003年开始就一直领导国家,是跟普京一样的强势总统,在2016年挫败未遂军事政变后,埃尔多安将国家由议会制变成了总统制,成为继国父凯末尔之后最有权力的土耳其领导人。这样的一个强势人物怎么可能对美国妥协呢?

在特朗普发出加征关税的威胁后,埃尔多安在《纽约时报》撰文称,美国针对土耳其的行动让两国关系处于危险之中,并对美国发出警告,土耳其可能被迫寻找新的“朋友”。并且,昨天埃尔多安讲话称不会在经济战中落败,并呼吁土耳其人民将美元换成里拉。

这次美土关系紧张对土耳其法币和加密货币的联动影响,也成为我们关注全球加密货币走势的一个风向标,在一些战争冲突地区或者市场动荡的国家,虚拟数字货币越来越成为人们躲避法币汇率风险的避险工具,这将改变未来全球市场的生态。