核心結論:①2019/1/4以來港股翻倍股共計190隻,上漲公司家數佔比為31%,漲跌幅中位數為-22.6%,個股表現極度分化,演繹少數龍頭的牛市行情。②港股龍頭效應源於:行業集中度提升鞏固龍頭地位,龍頭公司業績更優,新興產業快速發展孕育新龍頭。③港股龍頭效應源於:機構投資者頭部化,頭部基金偏好績優龍頭,其中南下資金佔比明顯提高,持股集中度提升。

港股演繹少數龍頭的牛市

2019/1/4是A股本輪牛市的起點,期間A股大幅上漲,而港股呈箱體震蕩走勢,截至2020/12/25累計漲幅僅5.3%。但是僅僅關注港股指數容易錯失投資良機,實際上港股演繹的是少數公司的牛市,2019/1/4以來美團-W、小米集團-W、舜宇光學科技等公司的股價早已翻倍。具體而言,港股呈現出明顯的龍頭效應,並且這一效應有望持續。

1.港股龍頭效應更為極致

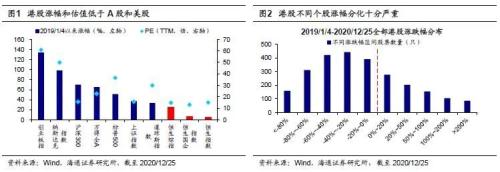

港股整體漲幅有限但個股分化嚴重。2019/1/4是A股本輪牛市的起點,自此以來美股再創新高,而港股基本上原地踏步,2019/1/4-2020/12/25期間恒生指數漲幅僅為5.3%,恒生國企指數為6.1%,遠遠落後於美股納斯達克指數(98.1%),標普500指數(51.3%)、以及A股創業板指(133.9%)、滬深300指數(70.1%)。與漲幅小相對應的是港股估值偏低,截至2020/12/25港股恒生指數PE(TTM)為15.1倍,恒生國企指數為13.0倍,遠低於美股的納斯達克指數(49.9倍)、標普500指數(36.5倍)以及A股的創業板指(61.0倍)、全A指數(22.8倍)。但是,港股不同公司之間股價分化十分嚴重,2019/1/4-2020/12/25期間,港股上漲的股票數量為783隻(佔比30.7%),其中翻倍股為190隻(佔比7.5%),下跌的股票數量為1725隻(佔比67.7%),全部港股漲幅平均數為-0.27%,中位數為-22.6%。

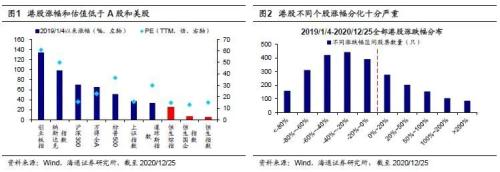

港股龍頭效應明顯,漲幅領跑同行業。對全部港股按市值進行分組,我們發現市值越大的公司漲幅也越大,2019/1/4-2020/12/25期間市值在50億港元以下的公司平均漲幅為2.0%,50-100億港元的公司為8.0%,100-500億港元的公司為26.0%,500-1000億港元的公司為41.7%,1000億港元以上的公司為48.2%,表明港股存在明顯的龍頭效應。進一步對比Wind一級行業市值最大前5家公司和行業的平均漲幅,各行業龍頭表現普遍優於行業整體,新經濟板塊龍頭漲幅最大,期間醫療保健Top5龍頭/行業整體漲幅為265.3%/106.4%,信息技術為217.1%/ 91.4%,可選消費為204.1%/90.5%,同時傳統行業龍頭優勢也很突出,材料Top5龍頭/行業整體漲幅為225.4%/30.4%,金融為35.0%/2.7%,房地產為34.0%/9.1%。

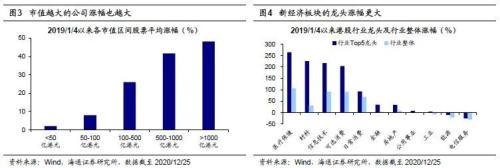

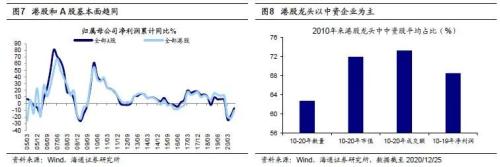

相比A股,港股龍頭效應演繹得更為極致。以港股和A股各Wind二級行業市值最大的前三大公司作為龍頭組合,每年末根據最新市值調整一次組合,以對比AH龍頭效應。從估值溢價角度看,港股龍頭PE(TTM,整體法)/港股整體PE(TTM,整體法)基本維持在1.2以上,即龍頭公司存在20%以上的估值溢價率,截至2020/12/25該比例為1.27;雖然2015年來A股龍頭PE/A股整體PE逐漸上升至0.75,但A股龍頭的估值溢價與港股仍有較大差距。從成交額溢價角度看,港股市場交易更為擁擠,2010年以來港股市值前30%的龍頭成交額佔比基本維持在97%左右,而A股龍頭成交額佔比在70%左右,截至2020/12/25港股和A股的該比例分別為98.3%和65.7%。

2.龍頭化源於頭部公司業績更優

中資企業在港股市場上佔主導地位,因而港股的基本面基本由內地經濟決定。截至2020/12/25,在前文構建的港股行業前三大龍頭組合中,中資企業2010年以來平均數量佔比為62.8%,平均市值佔比為71.9%,平均成交額佔比為73.3%,平均凈利潤佔比為68.5%。因而,港股龍頭公司業績與內地經濟發展高度相關,龍頭業績更優受益於中國行業集中度上升和新興產業快速發展。更似迷你版07年:牛市氛圍,居民資金入市。

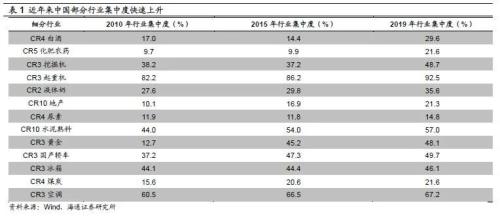

傳統行業集中度快速提升鞏固龍頭地位。自2010年開始中國部分行業集中度進入快速提升階段,2015年底供給側改革提出「三去一降一補」,進一步促進了部分消費和製造業行業集中度進一步提升。2010-2019年期間液體奶CR2從27.6%升至35.6%,黃金CR3從12.7%升至48.1%,國產轎車CR3從37.2%升至49.7%,起重機CR3從82.2%升至92.5%,冰箱CR3從44.1%升至46.1%,空調CR3從60.5%上升至67.2%,白酒CR4從17.0%升至29.6%,煤炭CR4從15.6%升至21.6%,尿素CR4從11.9%升至14.8%,化肥農藥CR5從9.7%升至21.6%,水泥CR10從44.0%升至57.0%,地產CR10從10.1%升至21.3%。傳統產業的龍頭公司受益於產業集中度上升,包括港股的海螺水泥、紫金礦業、萬科企業、比亞迪股份、長城汽車等。

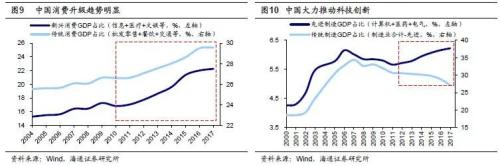

新興產業快速發展孕育新龍頭。2010年後中國加速產業轉型,經濟增長動能由投資逐漸向消費和科技切換。消費層面,人均收入提高和人口老齡化加重驅動中國消費升級,醫療、教育、娛樂等新興消費產業GDP佔比從2004年的15.3%上升至2017年的22.3%;科技層面,中國將科技創新作為國家發展的戰略支撐,推動產業鏈從低附加值向高附加值進化,先進位造業GDP佔比從2008年的5.8%上升至2017年的6.2%。產業結構升級映射至港股則是上市公司盈利結構的優化,港股可選消費板塊凈利潤佔比從2010年的4.2%上升至2019年的10.4%,醫療保健板塊從1.4%上升至2.8%,信息技術板塊從11.0%上升至22.6%。這一背景下誕生的港股消費龍頭包括騰訊控股、美團-W、海底撈等,科技龍頭包括舜宇光學科技、小米集團-W、信義光能等。

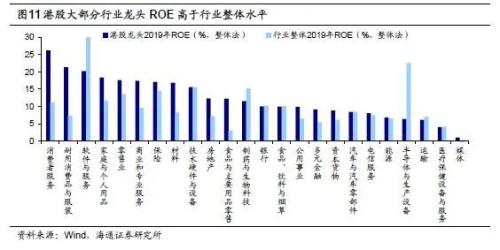

龍頭公司的業績優勢逐步顯現。隨著行業集中度提升和產業升級推進,龍頭公司業績表現更優異,新經濟的優勢尤為明顯。對比各行業市值最大的前三家公司和行業整體ROE,我們發現大多數行業的龍頭公司盈利能力優於行業平均,其中消費板塊表現最為突出,例如消費者服務龍頭/行業2019年ROE(整體法)為26.2%/11.2%,耐用消費品與服裝為21.4% /7.4%,家庭與個人用品為18.4% /11.7%,零售業為17.6%/ 13.6%,傳統產業中保險為17.2% /14.4%,材料為16.9% /8.3%,房地產為12.4% /7.2%,資本貨物為8.9% /6.2%。部分港股科技龍頭尚未實現盈利,因而ROE優勢並不明顯。

3.龍頭化源於機構頭部化

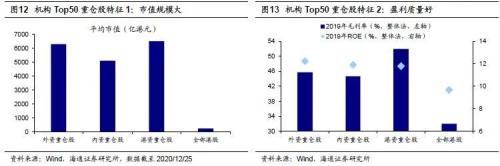

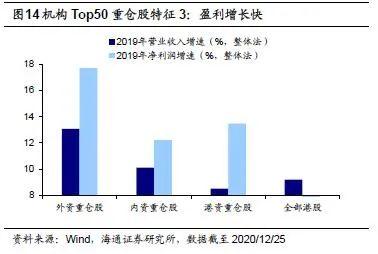

內資與外資、港資偏好相近,均青睞優質龍頭公司。我們用國際中介機構、港股通和香港本地中介機構代表外資、內資和港資,對比三類機構前50大重倉股的特徵:(1)市值規模:機構普遍青睞大市值龍頭。截至2020/12/25外資前50大重倉股平均市值為6295億港元,內資為5103億港元,港資為6501億港元,均遠高於全部港股的243億港元;(2)盈利能力:機構偏好盈利能力強的公司。2019年外資前50大重倉股ROE為12.2%,內資為11.9%,港資為11.8%,均高於全部港股的9.7%;(3)盈利增長:機構看重盈利的成長性。2019年外資前50大重倉股營收/凈利潤增速為13.1%/17.7%,內資為10.1%/ 12.2%,港資為8.5%/13.5%,幾乎都高於全部港股的9.2%/5.1%。因此,在機構主導的港股市場上,內資的大量流入將在邊際上增強市場對龍頭的偏好。

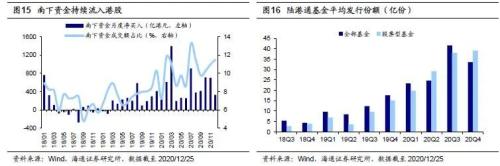

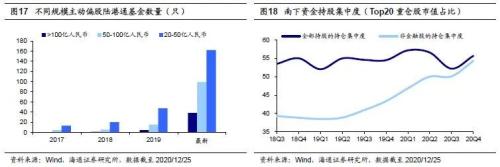

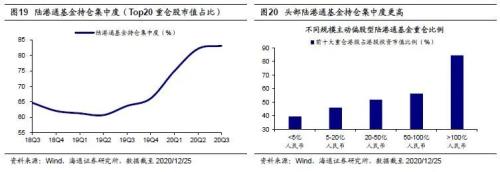

南下資金加速流入,陸港通基金日益頭部化。2019年以來港股市場呈現出兩大重要變化,對港股的投資生態和投資者行為產生深刻影響:(1)南下資金定價權邊際增強。2019年3月南下資金開始持續流入,2019/3/2-2020/12/25期間累計凈流入為9062.9億港元。目前南下資金已成為港股的重要參與者,截至2020/12/25南下資金成交額佔比從2018年9月最低的4.8%上升至目前的11.5%;(2)陸港通基金頭部化效應加強。截至2020/12/25,今年陸港通基金平均發行份額為31.3億份,同比增長164.5%,其中股票型基金為29.9億份,同比增長220.8%。同時以主動偏股型(股票+偏股混合)陸港通基金為樣本,單只基金規模在迅速擴大,2017年尚無百億基金,規模在50億元以上的基金數量/規模佔比也僅有3.4%/25.1%;而截至2020/12/25規模超過100億元的基金數量/規模佔比為3.8%/28.4%,50-100億元的基金為9.9%/31.1%。

內資機構頭部化進一步強化龍頭公司表現。在南下資金加速流入與陸港通基金日益頭部化的背景下,龍頭表現進一步強化,其背後的邏輯是相對考核和定期排名機制下投資者傾向於「抱團」業績穩定、股價持續上漲的少數龍頭。儘管整體看南下資金持股集中度(Top20重倉股市值佔比)上升並不明顯,主要因為南下資金包含較多長期穩定持有金融股的險資,而剔除金融股後南下資金持倉集中度從19Q2的38.9%上升至20Q4(截至2020/12/25)的54.3%。陸港通基金也驗證了這一特徵,其持股集中度從19Q2的60.7%上升至20Q3的82.1%。同時,頭部基金重倉比例也更高。統計不同規模陸港通基金的前十大重倉港股占所有持倉港股的比例,100億以上的基金為84.6%,50-100億為56.4%,20-50億為51.9%,5-20億為46.0%,5億以下為39.4%,可見規模越大的基金越傾向於重倉龍頭公司。

風險提示:海外疫情擴散及香港疫情惡化導致股市波動風險;中美經貿關係進一步惡化。