在Google上進行IPO的搜索量達到了至少16年來的最高水平。

彭博社:美國股市一直在發生著一件有趣的事情。 最近,當年輕公司的所有權從培育它們的機構轉移到更廣泛的投資公眾手中時,它們的估值就翻了一番。

它發生得很快。 在前一天晚上與專業基金經理確定價格後,送餐服務DoorDash Inc.在周三公開亮相時飆升了86%。 軟體公司C3.ai Inc.跳升120%。 一天後,Airbnb Inc.的市值翻了一倍多,這家家庭租賃公司的市值超過了1000億美元。 2020年IPO股票指數回報率? 111%。

儘管首次發行股票常常是值得讚賞的場合,但今年卻有所不同,首日漲勢幾乎是過去40年平均水平的三倍。 儘管美聯儲的刺激可能解釋了其中的一些瘋狂現象,但很難不考慮如今誰主導了公眾交易:羅賓漢式的正當交易。

國家證券公司(National Securities Corp.)首席市場策略師阿特·霍根(Art Hogan)說:「毫無疑問,更大範圍的散戶投資者-斜杠交易商的出現正在改變市場。」似乎有整個亞文化背景的人遵循相同的原則,在社交媒體上互相交談,並激發對個人問題的熱情。 有時,這對任何人都沒有根本意義。」

在尋找與類似市場情況的比較時,一些華爾街資深人士指出,個人最後一次從機構手中接管新上市公司的價格時:1990年代末的網際網路泡沫。 儘管其中許多人在這一事件中致富,但泡沫破裂和持續多年的熊市卻燒毀了更多人。 它在許多人心中提出了一個問題:今天是否正在發生類似現象? 措辭不同:誰是估值專家,是業餘愛好者還是專業人士?

如今,個人投資者占股票交易量的五分之一,僅次於諸如做市商和高頻交易者之類的基礎設施提供商。 困在裡面,他們對2020年的痴迷千姿百態,從航空公司和郵輪公司到破產公司和看漲期權。 現在是首次公開募股,發行新股成為炙手可熱的新富人。

知情人士說,散戶投資者推動了Airbnb早期活動的很大一部分。 在開始進行公開交易後不到24小時,該公司已經在Robinhood應用程序上破解了用戶100種最受歡迎的股票清單。 在Fidelity Investments追蹤的在線交易者中,DoorDash和Airbnb的股票立即跌入了最高訂單排行榜。

在Google上,「首次公開招股」的搜索量達到了至少16年來的最高水平。 同時,投資者將創紀錄數量的現金投入到追蹤新上市公司的交易所交易基金中,Reddit的華爾街賭注論壇上的帖子顯示「向ABNB注入22萬美元。 在瓦爾哈拉見!!」

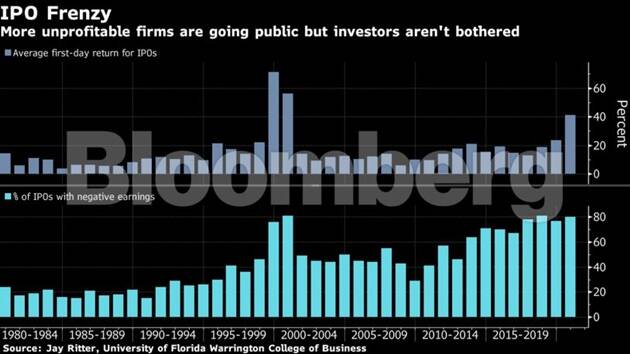

佛羅里達大學沃靈頓商學院金融學教授傑伊·里特(Jay Ritter)表示,2020年,運營公司IPO的平均首日收益為41%。

根據PrivCo和彭博社彙編的數據,在今年約有50家由私募股權投資支持並上市的公司中,它們的總價值在交易的第一天就比他們最新一輪的私募資金所顯示的水平增長了660%。

定價與承諾

考慮一下Airbnb。 現在,Airbnb的市值約為1000億美元,是其在大流行高峰時進行的債務融資所隱含的價值的五倍多。

如今,有理由認為,諸如風險投資公司和私募股權投資者之類的機構如今對估值以及設定IPO價格的投資銀行家的看法可能不同於大眾。 一個因素是流動性溢價,或者是公開發行股票後買賣股票的難易程度。 另一個問題是,在為IPO定價時,長期投資者可能會更傾向於考慮收益和競爭-似乎並不總是能夠控制「股票總是上漲」的零售人群的標準。

Ritter說:「一些投資者決定根據基本面分析進行持有,試圖找出Airbnb的真正價值。」 「其他人正在關注這一點,但也在採取動力策略。 他們可能會說:「我認為他們被高估了,但我相信那個大傻瓜的理論。 我認為價格會更高,我可以稍後再賣給更大的傻瓜來出售我的股票。」

儘管如此,在華爾街的角落裡仍然很難理解為什麼DoorDash(例如,一家成立了七年,無利可圖的食品交付公司,擁有成熟的競爭對手)應該看到其市值迅速膨脹至600億美元,並且進行IPO交易—幾乎是上一輪私募融資的四倍,並且比卡夫亨氏(Kraft Heinz Co.),萬豪國際公司(Marriott International Inc.)和Twitter Inc.(Twitter Inc.)

「有氣泡在繼續嗎? 今天很難得出一個合理的估值,它在公開市場上的估值應該比最近在私人市場上的估值高得多。」 Ritter補充說。 「目前的估值以及其中一些公司存在錯誤。」

「使用常識」

這就是為什麼荷蘭公司(Holland&Co.)董事長邁克爾·霍蘭(Michael Holland)不想參與訴訟的原因,他說,大量湧入DoorDash和Airbnb的投資者必將蒙受損失。

他在彭博廣播電視台的一次採訪中說:「您只需要運用常識並介入,然後說,’我們不會參與這種瘋狂的行為。’」

與網路泡沫時期不同,有時運營歷史不到一年的公司有時會上市,而如今的一秒鐘的繁榮卻出現在相對成熟的公司中,其發起人有很多年才能進行估值。 再說一次,也有類似的日子:很多人都在賠錢。

佛羅里達大學的里特(Ritter)表示,今年上市的公司中約有80%在首次公開募股前的12個月內沒有盈利。 這比過去四十年中的任何時候都多,除了2000年和2018年。在那兩年中,有81%的IPO出現負收益。

國家證券的霍根(Hogan)很好地記住了網際網路泡沫,儘管他說現在和現在之間進行比較幾乎太容易了,但是今天的估值和新發行的數量相比仍然相形見pale。 儘管如此,冒險的個人投資者還是很可能以類似的方式將股價競標到平流層。

他說:「從歷史上看,這往往很難結束,但就目前而言,這是野獸的天性。」 「但是在2000年之後不久,才看到一批日間交易員類型逐漸消失,直到真正的今年3月和4月再次爆發時才真正回來。」