可持續投資正享受陽光。 經過多年的慣用語,投資市場似乎終於把錢放在了嘴邊。 華爾街的狼發現了它柔軟的一面。

ESG是du jour的縮寫,無處不在。 投資者網路研討會,投資指數,管理報告,分析師筆記現在都在宣揚環境,社會和治理主題的美德。

這也不只是公共關係的旋轉。 冷,硬現金正逐漸進入可持續投資。 美國可持續與負責任投資論壇的最新研究表明,目前管理的51萬億美元資產中,每三美元中就有大約三分之一符合至少一項ESG標準。

資本配置的這種轉變應該使投資資金從不負責任的公司轉移到擁護更加道德的資本主義形式的公司。 但是嗎? 而且,如果沒有,哪些變化可能會幫助它做到這一點?

依靠ESG指數可能適得其反

在ESG激動之中,持懷疑態度的人比比皆是。 英國財富管理基金EL Rothschild的主席Lynn Forester de Rothschild就是其中之一,他熱衷於「有意識的資本主義」。 對於Forester而言,缺乏什麼可以稱為ESG的精確性使許多異常情況敞開了大門。

她舉例說明了一家致力於銷售碳密集型氣體和化學品的美國公司空氣產品和化學品。 但是因為該公司正在將氫商業化,所以它是ESG市場的寵兒。 相比之下,總部位於丹麥的Ørsted(世界領先的海上風電生產商)由於遺留了一些化石燃料資產而被貶低。

這些例子指出了對ESG指數的適得其反。 「不幸的是,當您調查大多數ESG品牌ETF所擁有的資產時 [exchange-traded funds],它們實際上與傳統ETF的股票相同,因此它們幾乎沒有什麼區別。」她說。

市場分析公司Massif Capital最近就可持續投資基金進行的研究簡報支持了這一結論。 該報告認為,選擇股票的熱切方法意味著投資者仍然面臨著ESG可以預防的非金融風險。

不幸的是,大多數ESG品牌基金所擁有的資產與傳統基金幾乎相同

更糟糕的是,它使金錢無法流向問題解決者。 以水泥為例,鑒於其巨大的足跡,大多數ESG投資者都認為這是主要的禁忌。 結果是,這個需求巨大的3,120億美元行業中的先進公司尋求清潔替代品的資本實際上已被扼殺。

根據Massif Capital的管理合伙人Will Thomson的說法,投資者需要採用更具過渡性的思維方式。 他認為,與其確定良性公司,不如說有影響力的投資者應該選擇有問題的行業中擁有明確變革策略的公司。

「如果沒有碳密集型企業,我們就無法重現經濟,就好像我們有一張空白紙一樣; 與我們擁有的業務合作至關重要。」他說。

投資者的數據不足問題

這種更具選擇性的方法的一部分是數據升級。 近年來,ESG排名和分析市場蓬勃發展,但對於許多投資者而言,確定哪些股票真正致力於可持續發展問題仍然是一個暗箭。

問題是雙重的。 一方面,缺乏標準化意味著投資者經常被用來比較蘋果和橙子。 而且,由於非財務信息的披露仍然是自願的,因此他們經常發現自己只吃了很少的蘋果或橘子,甚至無法數數,更不用說比較了。

但是,變化正在發生。 一系列公認的標準開始出現-可持續發展會計標準委員會就是一個很好的例子-而立法者在披露要求上也越來越嚴格。 例如,在英國,受託管理條例可以使養老基金專門適應ESG因素。

時間範圍同樣重要。 目前,財務信息幾乎完全是倒退的。 但是要發揮影響力,可持續投資也需要前瞻性數據。 因此,整合氣候風險信息的數據平台Entelligent的歐洲董事總經理Amer Khan說。 重要的數據是關於公司將來如何減少排放的可靠數據,而不僅僅是過去的減排方式。

可汗還是貿易機制本身創新的倡導者。 他以智能Beta ETF為例,它使用基於規則的系統來選擇要納入基金投資組合的投資。 迄今為止,這些規則通常適用於預定的財務指標。 那麼上市股票的「氣候貝塔」等價呢?

是時候採取更積極的方法了

他的建議引起了可持續投資當前缺乏影響的癥結:即被動性。 追蹤資金的最大吸引力在於其放手的方法。 投資者選擇符合自己職責的指數,向指數經理髮出指示,然後基本上坐下來搖晃他們的拇指。

影響不是那樣的。 它要求投資者更加主動,詢問管理問題,行使其投票權,退出某些行業,投資其他行業。 股指的上行空間為萬億美元。 微小的變化會產生巨大的波動。

部落影響資本(Tribe Impact Capital)是越來越多的投資機構之一,它們決心採取更為明確的立場。 這家英國財富管理公司專門投資於影響較大的公司。 但是,有了滿足於做出切實改變的滿足感,就可以進行高度的管理監督和少量資金。

也許這不是Tribe選擇的策略,但是該公司的首席投資官Fred Kooij仍然認為,可持續投資可以在主流投資市場上留下印記。 他從「透明化和報告性的進步」中振作起來,並「出現了經過深思熟慮,知情且易於管理的指標」。

聽起來似乎有些矛盾,但這些發展為那些希望在被動空間做更多事情的人們帶來了希望。

了解可持續投資定義

ESG

ESG現在是投資者詞典的固定部分,縮寫ESG代表環境,社會和治理問題。

根據英國《金融時報》的說法,ESG「被投資者用來評估公司行為並確定公司未來的財務表現」。 基本假設是,公司在非財務問題上的行為方式會影響其未來的盈利能力。

構成重大ESG問題的原因尚待確定。 歐洲金融分析師協會聯合會提出了九個廣泛領域,包括能源效率和溫室氣體排放(環境),員工培訓和曠工(社會)以及訴訟風險和腐敗(治理)。

ESG投資幾乎涵蓋了所有資產類別,從股票和固定收益到高度定製的私人投資工具。 它包含一系列不同的子類別,包括對社會負責的投資,影響力投資和基於價值的投資。 ESG基金的突出特點之一是長期關注,ESG投資者致力於多年周期,而不是季度季度。 但是,研究表明,ESG資金遠未犧牲利潤,從中長期來看,其表現往往優於市場。

SRI

SRI代表對社會負責的投資。 ESG是一種較為成熟的ESG投資形式,它源於具有道德意識的投資者的關注,首先是Quakers,後來受到教堂養老金和大學退休金等的支持。

鑒於其起源,SRI在歷史上與一種被稱為否定篩選的策略有關。 這種做法將被視為不道德或不負責任的行業完全從投資組合中刪除。 典型的例子包括從事煙草,賭博,酒精,色情和武器交易的公司。 這些被標記為「罪犯的股票」。

在過去的幾十年中,SRI投資者採取了更加細微的方法。 一種流行的策略是選擇特定行業中最具道德或責任感的執行者,即所謂的最佳公司。 另一種方法是與公司進行建設性的接觸,為他們提供機會更改關鍵的政策或做法,而不是立即將其排除在外。

這些發展減少了「負責任」一詞的道德聯想,從歷史上看,這使主流投資者感到不舒服,但股東激進主義者已經接受了這種說法。 近年來,時尚一直趨向於缺乏確定性的描述符,例如可持續性和彈性。

SRI的核心信念是,資本可以產生積極的社會和環境成果,而不是代替財務回報。 關於SRI的盈利能力的辯論仍在繼續。 加拿大皇家銀行全球資產管理公司(RBC Global Asset Management)對現有研究的最新調查得出的結論是,SRI不一定會帶來較低的回報,但其回報高於平均水平的證據尚無定論。

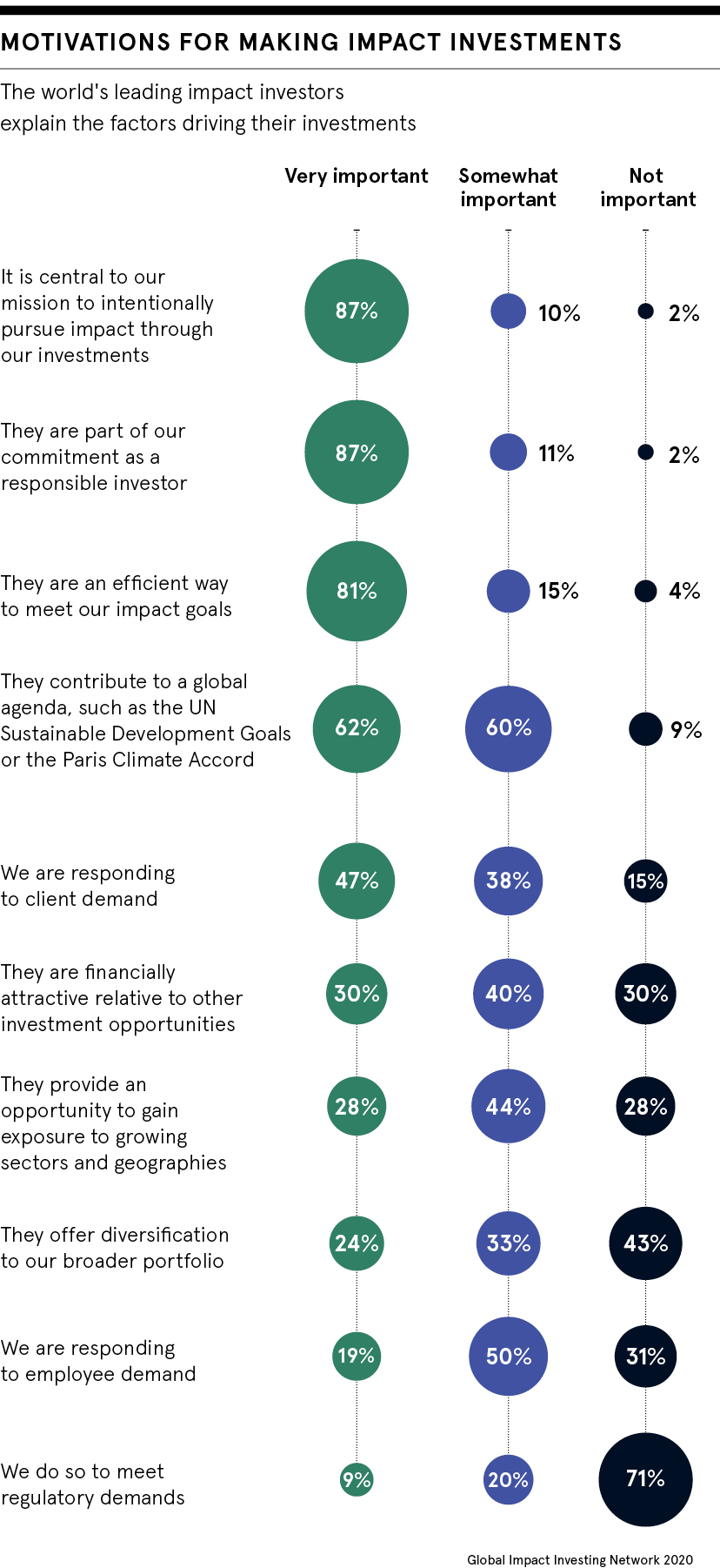

影響力投資

顧名思義,影響力投資是ESG的一種非常活躍的形式,尤其著重於產生積極的社會和環境成果。 根據他們的任務授權,有影響力的投資者通常可能會選擇低於平均水平或較慢的財務回報率來換取高影響力。

英國影響力投資者Big Society Capital的首席執行官斯蒂芬·穆爾斯(Stephen Muers)表示:「您可以故意選擇使用低收益的基金以獲得較高的社會收益。」 「儘管諸如可負擔住房基金之類的某些資產類別提供的財務回報與主流資產類別相似。」

考慮到他們的關注點,影響力投資者通常會選擇比傳統ESG投資者更為具體的社會或環境指標。 例如,最早的社會影響債券是十年前發行的,目的是減少英國前囚犯的再犯罪。 自那時以來,已發行了約138個類似的社會影響債券。

影響管理項目正在採取行動,以設計一個商定的框架來衡量和評估影響投資的結果。 英國資深投資人羅納德·科恩爵士(Son Ronald Cohen)也在倡導一種對公司進行估值的方法,即影響加權會計,該方法考慮了社會和環境成本或外部性。