「港股會迎來指數型牛市」,這是興業證券全球首席策略分析師張憶東在一次演講中的一個重要觀點,也是筆者最關心的一個觀點 。

張憶東的上述觀點,來自興業證券 2021 年度投資策略會上的演講,涉及的問題很多,從美股到港股到 A 股都有,如果想了解詳細完整的觀點,可以看兩篇推文。

第一篇是《【興證張憶東團隊】做多中國,港股牛市——2021 年度全球策略報告(簡版)》,是張憶東相關報告的縮略版,但是圖表依然很詳實,很值得一讀。

第二篇則是 「聰明投資者」 基於演講做的摘要版《張憶東今天演講:明年港股牛市,新經濟龍頭短期快跌為明年蓄勢,中美博弈緩和利於價值重估》,更符合閱讀習慣,還有音頻可聽。

下面,是筆者基於這兩篇推文,摘取的我比較感興趣的觀點和圖表與諸位分享。

因為圍繞著經濟復甦,全球股市投資風格開始價值回歸,所以價值股佔比比較大的恆指、恒生國企指數,它們的行情表現更受益一些。

相比美股和 A 股而言,港股的估值和盈利的匹配度更好。

明年中國經濟復甦,港股基本面改善;另一方面,海外流動性相對寬鬆,海外的其他股市又面臨著估值泡沫,或者說一些負利率的資產荒,對應的國內的流動性環境可能會比 2020 年相對弱一點,所以這樣一來,港股這邊的風景可能會更好一些。

預計AH 股溢價在 2021 年將會進一步的收斂,一改今年 7 月份之後嚴重跑輸 A 股,也改變了從 2019 年中期之後,港股嚴重跑輸全球新興市場指數的這種逆勢,風水輪流轉,開始加速這種收斂。

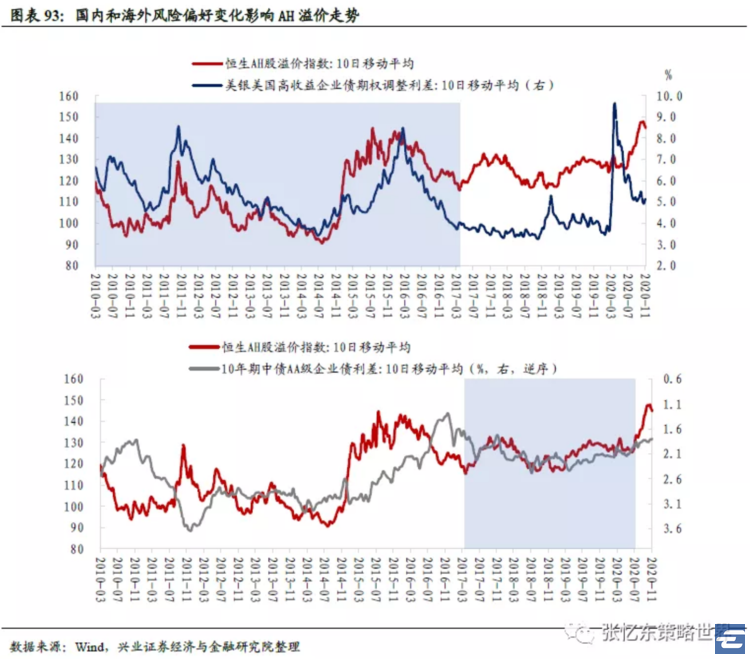

在 2010-2016 年,恒生 AH 股溢價受海外的利率和風險偏好相關性主導。我們用美國高收益債利差來刻畫海外的風險偏好,可以發現當海外風險偏好下降時,AH 溢價大幅上升。

2017 年 – 2019 年,國內的利率和風險偏好變化成為 AH 溢價的主導力量,AH 股溢價在 15%-30% 的區間內窄幅波動。

隨著滬深港通的大發展,北水對港股的影響越來越大,加上海外的風險偏好變化較 2010-2016 年明顯收窄,美國高收益債利差較長時間處於低位。

2020 年自 7 月開始,AH 溢價的大幅攀升,並且恒生指數大幅跑輸 MSCI 新興市場指數,可以解釋的是美國大選帶來的不可控風險。

Earl 註:這句話,張憶東並沒講下去。

不過我的理解,既然大選不確定性因素沒有了,容易受美國影響的港股也該恢復正常,繼續跟著上圖 AA 企業債利差走,也就是縮窄 AH 溢價。

對於港股而言,它是價值重估和新經濟成長的雙輪驅動的牛市,性價比更好。

特別是,新經濟領域的一些網際網路龍頭公司,最近受到一些政策的攏動,在快速的調整,這是好事。

風險往往是漲出來的,經過了年底的整固,那麼,明年傳統價值和新興成長就可以雙輪驅動港股行情。

最後,投資機會,我就簡單說一下,從第一條主線來說,明年上半年我們比較看好銀行、保險、地產這些傳統核心資產,立足於全球復甦共振、全球大類資產配置,這些資產將迎來價值重估。

第二條線,先進位造業,看好新能源車、光伏為代表的中國的先進位造業的龍頭,長短皆宜。

第三條線,就是對於 TMT、消費、醫藥,要精選阿爾法,現在還是有點貴,當然從全球的角度來說,港股的性價比還可以。

網際網路巨頭短期經過了一次快速的調整,明年的動力會更大。

消費裡邊,可選消費受益於復甦會更明確。

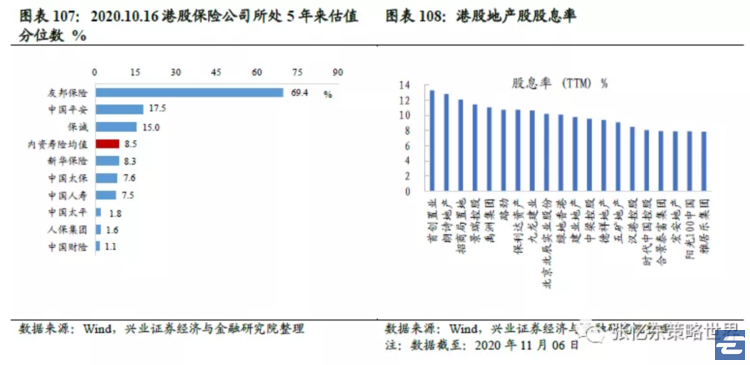

金融、地產的估值處於深度價值區間。港股內銀股 PB 幾乎都處於 2011 年以來的最低水平,股息率高於 6% 者眾;內資險企的 PEV 或 PB 均值處於近五年後 6% 估值分位;港股地產重點公司平均估值為 2019A/2020 年的 5.2 倍 PE 和 2019 年平均股息收益率約為 6.6%。重估的轉機來自全球經濟復甦共振、資產荒的背景下,價值風格回歸和全球資金再配置。

2020 年 11 月 13 日,有一隻港股出現了一日遊行情。

我說的是 SOHO 中國,起因是媒體報道高瓴張磊可能將其私有化,於是其股價起飛,一度上漲超過 40%。

當然,後面媒體又闢謠,說高瓴否認私有化,於是股價快速打回原形。

雖然 SOHO 中國股民而言,暫時是空歡喜,不過漲了 7% 左右。

但筆者覺得這倒未必是空穴來風。3 月的時候,路透社報道說國際資管巨頭黑石考慮以 6 港元的價格私有化 SOHO 中國,只不過因為疫情而擱置。

而一度上漲 40% 的 SOHO 中國,當日最高價也不過 3.22 元,距離黑石當年的開價仍有相當的距離。

看看眼下 0.32 倍的市凈率,即使不是黑石,不是高瓴,也可能是其他的機構出手來私有化。

其實 SOHO 中國的一日游,正是許多在港上市的內地傳統行業企業的縮影,估值低到慘不忍睹的地方,滿眼望去似乎都是踐行價值投資的標的。

下表是我拉的,H 股中的銀行股,可以看到除了招商銀行一枝獨秀,還有一個體面的估值,其他的都是慘不忍睹。

看著這個估值我就在想,哪怕不求成長性,買一點宇宙第一大行工商銀行的 H 股拿著收息,每年 6% 的股息,也算是不錯的買賣了——若是股價再回落點,能把股息飆升到 7% 就更好了。

當然膽大選擇交通銀行,或者是之前高管集體宣布要增持的中信銀行,股息率就更高了。

如果不在乎股價短時波動,這收益宜人的很,若是在港股用 2% 不到的成本拆藉資金來微微加槓桿,做一個增強收益的策略,或許從現金流角度更更美妙。

對於基民而言,如何押注張憶東說的港股指數型牛市?

最直接的,自然是 H 股ETF或聯接。既有不受待見的銀行股,也有騰訊、小米等新銳,兼顧了雙輪。

如果偏好價值,那麼之前提及的香港銀行 LOF 也可以考慮,這屬於放棄成長押注估值的選擇。

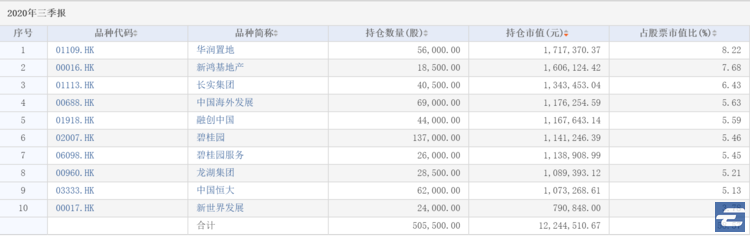

除了銀行,還有一個泰康港股通地產指數基金,是一些可以通過港股通投資的地產企業,不局限於內資。

下面是最新的十大重倉股,可以看到新鴻基、長實也在其中。

可惜張憶東提及的那些股息率誘人的公司,權重往往都低得很甚至不在其中。

當然,要押注成長這段,就要考慮之前提到過的新經濟 ETF,或者等待已經上報等待發行的恒生科技指數基金這類。

封面:Pexels 上的 Aleksandar Pasaric 拍攝的圖片