美銀美林分析師稱,CLO基金是美國槓桿貸款的最大買家,可能會出現第四季度的大幅拋售,因為投資者希望避免疲弱的經濟數據和負債纍纍的公司出現財務壓力的跡象。在最近的客戶說明中警告過。

根據克里斯·弗拉納根(Chris Flanagan)領導的美國銀行美林(Bank of America Merrill Lynch)分析師團隊的數據,困擾著近6000億美元的抵押貸款債務(CLO)市場幾個月的問題可能會在2019年底加劇。

他們指出,最近在邁阿密舉行的一次行業聚會上,投資者提出了「收緊財務狀況,溫和的貸款技術和謹慎的措辭」,因為他們對夾層CLO或評級為BBB到B的證券提出了新的減持建議,如果一波又一波,它們很容易遭受損失。的公司借款人開始違約。

根據BAML數據,B級CLO課程的收益率目前接近年內最高水平,為13.6%。

換句話說,不溫不火的投資者需求不僅僅滿足了WeWork的首次公開募股。據彭博社報道,經過十年的輕鬆信貸,八月份還出現了五筆槓桿貸款失敗的情況。

投資者通常將槓桿貸款市場視為煤礦中的金絲雀,因為在債務負擔沉重的公司中,經濟疲軟可能首先出現。

CLO基金出售債券,為一系列負債纍纍的公司借款人購買槓桿貸款融資。投資者指出,低息債券的流動性下降是該行業潛在的麻煩發展。

請參閱:購買槓桿貸款的基金中出現警告信號

槓桿貸款也是浮動利率工具,隨著美國中央銀行開始其當前的降息周期以支撐經濟,這使得它們對投資者的吸引力減弱。

美國銀行分析師表示,「由於貿易談判,糟糕的經濟數據和政治僵局造成的持續市場干擾,利率可能有進一步下跌的空間,並使」浮動利率資產的相對價值狀況」惡化,同時可能」擴大零售貸款資金的資本外逃。」

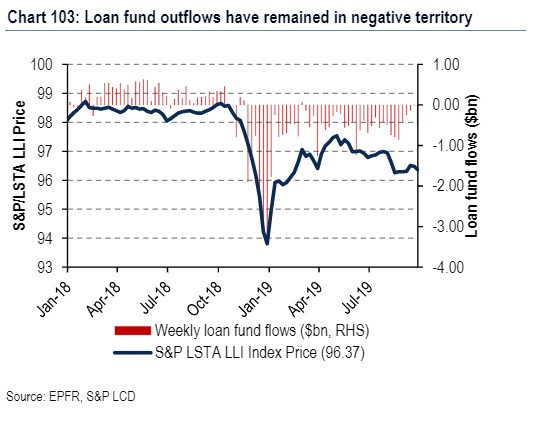

下圖顯示了投資者今年從貸款資金中撤出的數十億美元:

美銀美林數十億美元的貸款資金已大量湧出

美銀美林數十億美元的貸款資金已大量湧出

BAML團隊表示:「儘管缺乏明確的催化劑來推動如此劇烈的波動,但重播4Q18出現的大盤拋售並非完全不可能,預計利差擴大將繼續緩慢而有序地進行。」中寫道。

周一,衡量該地區商業狀況的關鍵指標芝加哥PMI商業晴雨表從上月的50.4降至9月的47.1。任何低於50的讀數都表明情況正在惡化。

更重要的是,最近,CLO和槓桿貸款再次成為監管機構和民選官員的重中之重。

參議員伊麗莎白·沃倫(Elizabeth Warren)在上周致美國證券交易委員會(Securities and Exchange Commission)主席傑伊·克萊頓(Jay Clayton)的一封信中,批評了美國證券交易委員會(SEC)「未能使用監管工具」。十年前,美國證券交易委員會(SEC)嚴厲打擊了虛增的債券評級,這是美國證券交易委員會的催化劑。 2008年金融危機。

沃倫(Warren)的信中特別提到CLO基金的蓬勃發展令人擔憂。

她寫道:「鑒於抵押貸款債務的快速增長,以及包括SEC在內的聯邦機構缺乏適當的回應,我對抵押貸款債務(CLO)感到特別關注,」她寫道。

「這些證券化幫助增加了槓桿貸款,這些貸款通常承保能力較差,對貸款人和投資者的保護很少,這給金融體系和美國經濟帶來了重大風險。」

沃倫(Warren)要求美國證券交易委員會(SEC)在10月18日之前回答她的問題清單,包括監管機構在將評級機構從目前的發行人付費模式轉移到其他方面所取得的任何進展,該模式允許發行人僅選擇最佳評級。他們的債券交易,而忽略了它不喜歡的任何較低等級。

相關話題

- 美國股票

- 市場

- 紐約證券交易所

- 納斯達克