作者註:投資市場可能令人困惑。為了嘗試消除喋喋不休和投資俚語,我們將向您呈現這個月度視圖。隨著我們觀點的發展,我們希望為您提供50,000英尺的市場狀況視圖。目前,我們的投資環境指標仍然是暴風雨。暴風雨意味著熊市規則適用,我們相信我們可能是財富破壞的時期。

19個月前,我宣布投資環境為「暴風雨」。這僅僅意味著熊市規則應該適用於您的投資組合管理工作。預計股價的波動,反彈和潛水可能導致價格隨時間變化不大。這也意味著要保持從這種類型的華夫餅乾環境轉變為進入下一個主要熊市的股票市場。

我們有網路泡沫破滅,然後是金融危機和大衰退。我不知道我們稱之為下一個大的。

8月份給了我們更多的證據來證明股票的下一個重大舉措將會下跌而不是上漲。直到實際發生這種情況才能得到保證。因此,關鍵是一如既往地評估和管理重大下行風險的回報與潛在之間的權衡。

當然,標準普爾500指數本月下跌2.7%。但這只是在10年牛市的後期階段的肉體傷口。債券市場正在拋出更重要的信號。 8月份收益率大幅下挫,基準10年期美國國債從2.02%上漲至1.50%左右。這是去年11月的3.20%。自2011年以來,當人們對美國債務上限危機感到恐慌時,我們還沒有看到這樣的舉動。

今天,擔憂是經濟衰退,貿易戰,企業盈利的潛在高峰以及全球經濟增長放緩。其中,只有經濟衰退尚未進行。正如歷史所示,到宣布時,市場已經對此做出了反應。

儘管如此,這仍是一頭頑固的公牛,任何試圖用雙手下注的人都最好三思而後行。同樣,餘額已轉向風險管理。但這並不意味著股市不會再出現更多股票。

對我來說,更大的擔憂是債券市場正在為退休人員和即將退休的人們制定大量投資計劃。正如我上個月所說:……如果歷史可以作為指導(提示:它是),美聯儲7月31日的降息更可能標誌著投資變得更加危險。如果您基於某種類型的長期策略進行投資,以消除主要市場動蕩的威脅,這一點尤為重要。這是一個不錯的10年運行,它可能會持續一段時間。但是,不要等到熊在你面前考慮你將如何面對它。

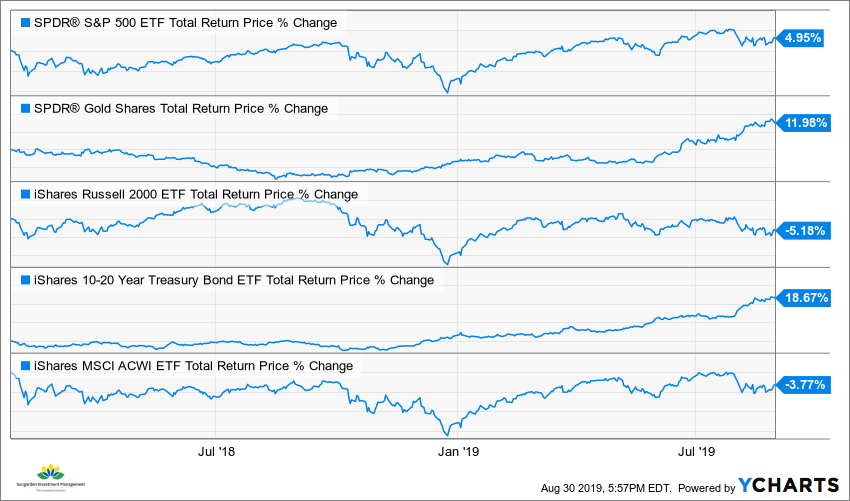

這是一張性能圖表,展示自2018年1月我的「暴風雨」電話以來的各種細分市場。標準普爾500指數在這19個月中獲得了約5%的漲幅。最近黃金價格飆升,國庫券也是如此。但小盤股和全球股票的價值已經下跌。一般來說,這是一個賺錢的困難時期。有時,看起來股票市場即將崩潰。歡迎來到暴風雨。

主要市場壓力點

- 美聯儲利率決定:美聯儲現在是頭版新聞。這部分是由於白宮的壓力。然而,歷史告訴我們,較低的利率可能不會促使經濟增長激增。那艘船航行了。

- 地緣政治:關於關稅/貿易戰,中國傾向于思考幾十年。這可能是全球市場面臨的最大風險:沒有任何修復關係的事情,數十年來全球供應鏈開始受到干擾。

- 估值:席勒資本的CAPE版本的市盈率仍然接近1929年的水平。這是顯著增加收益的障礙。

- 指數狂熱:標準普爾500指數基金非常受歡迎。這種群體心態可能會導致下一次熊市恐慌。

- 信用:企業信貸處於危險之中,消費信貸增長不在圖表之列。與十年前一樣,這對市場構成了威脅。

- 債券市場風險:投資級債券基金中約有50%的債券評級為BBB,是四種可能評級類別中最低的。其中許多債券可能在某些時候被降級,並且存在令人討厭的潛在連鎖反應。

- 情緒:消費者信心可能達到頂峰。接下來的幾個月讀數將告訴我們很多。

計劃

當然,舊的牛市可能會再高一點。我們總是需要考慮到這一點。但投資者更好的舉措是尋找非傳統的方式來產生回報。

我的投資組合繼續以高於平均水平的謹慎定位,同時仍允許一部分乘坐公牛,可以這麼說。我既不是牛也不是熊。我是一個現實主義者和虔誠的風險管理者。要小心,了解自己擁有的東西,並尊重萬有引力定律。

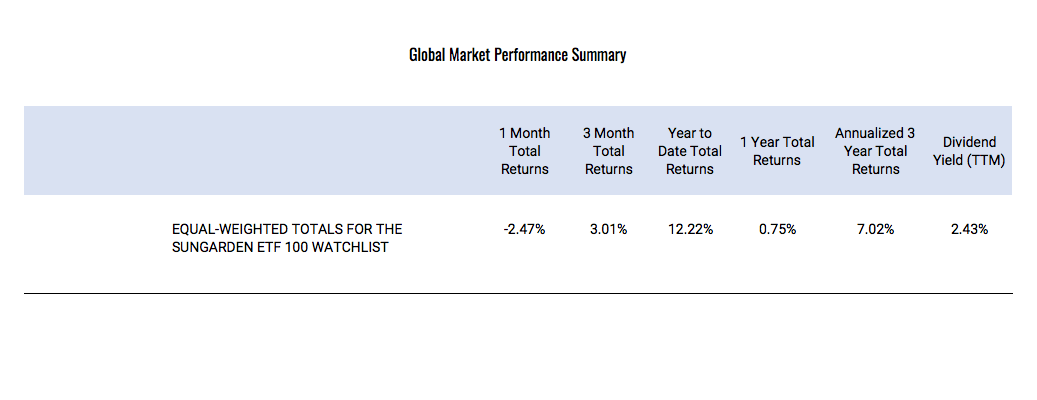

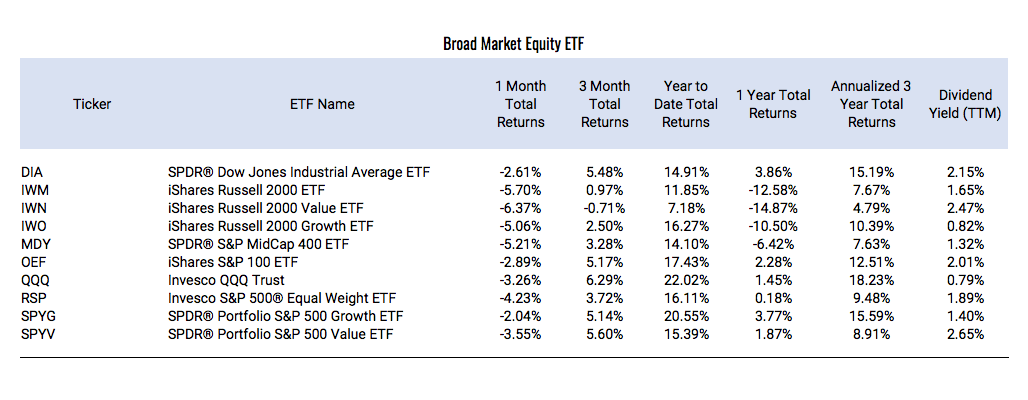

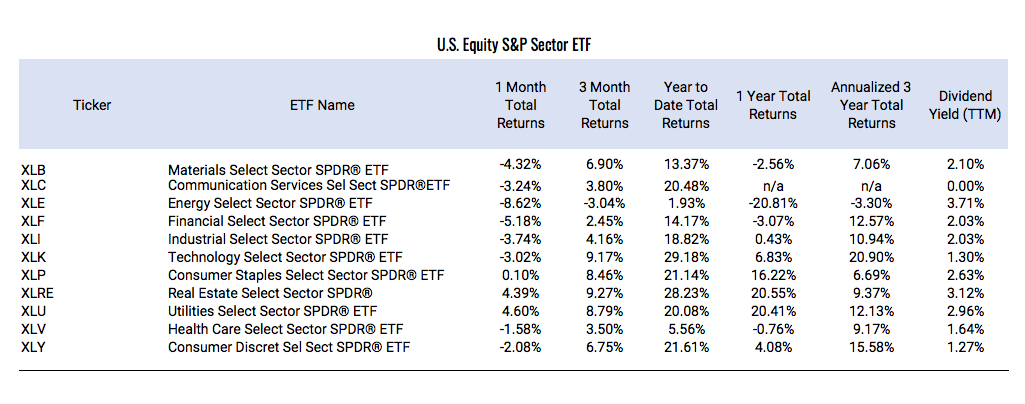

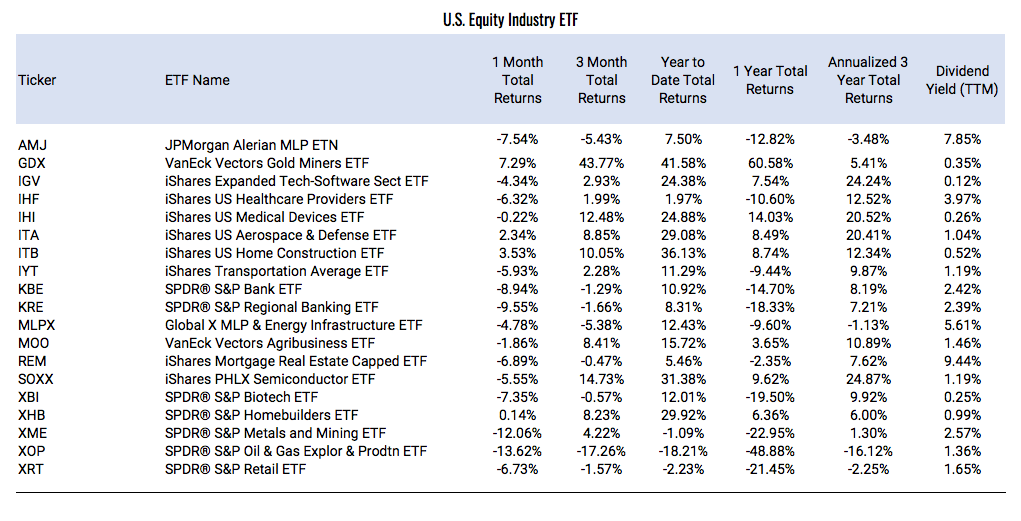

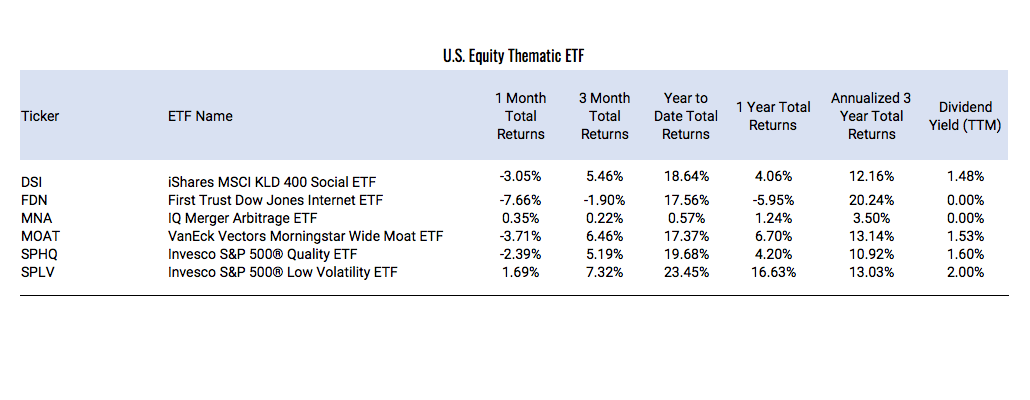

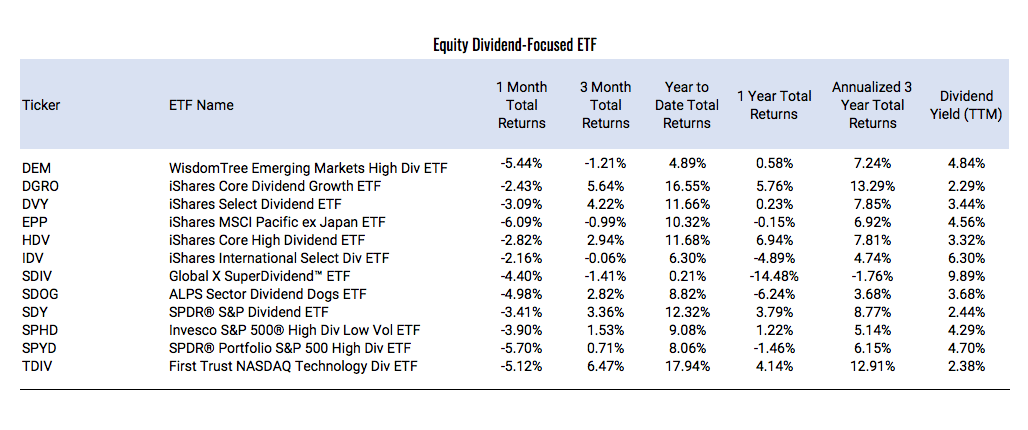

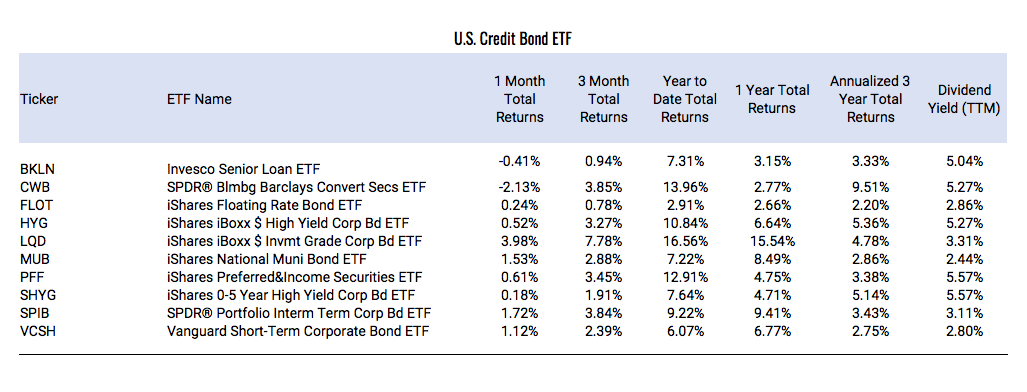

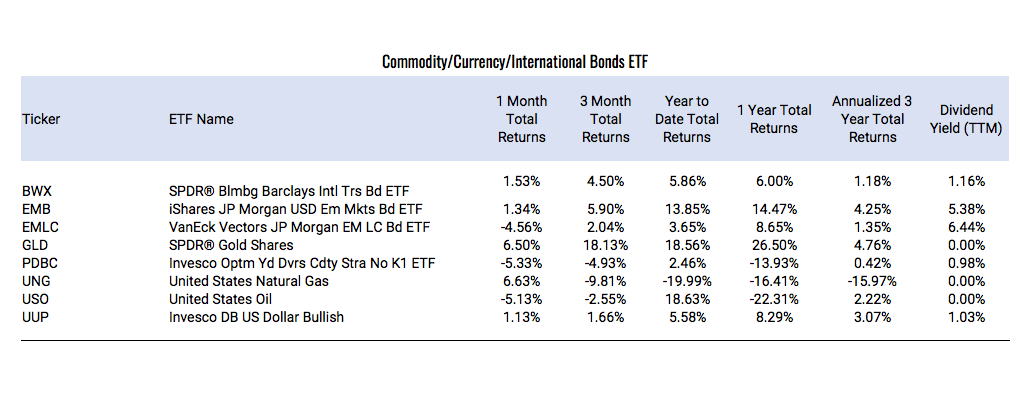

這是一組100隻ETF,我追蹤的是在一段時間內了解投資者的全球市場狀況。你可以看到過去12個月一直是艱難的雪橇,只有0.79%的平均預付款。但正如我們在下面看到的那樣,有很多贏家和輸家相互抵消以產生平均值。

是的,在過去的12個月里,小盤股全線下跌10-15%。一般來說,小型公司的利潤更多地來自國內業務,而不是大公司。而且,較小的公司更多地依靠債務來保持其業務的發展。這是今年秋天要觀看的兩個非常重要的項目。小型股是經濟衰退的關鍵先兆嗎?

過去一年,房地產投資信託基金,公用事業和消費必需品行業都表現良好。然而,它們共同構成了標準普爾500指數中的一小部分。這就是為什麼標準普爾指數的整體回報僅略微為正。未來的關鍵:這些行業是否繼續被投資者視為安全避風港?或者,他們是否會在全面衰退中成為最後一個崩潰的人?

談論多樣性!在過去的一年中,最好的部門(黃金礦工)增長了60%。但石油和天然氣勘探庫存下降近50%。其他一切都介於兩者之間。在過去的12個月里,我們跟蹤的19個行業中只有7個上升。這可能是領導力逐漸淡化的信號。但是,在這個(向下)方向上需要更多的動作才能鞏固熊案。

低波動率股票在過去12個月中是明顯的贏家。毫不奇怪,公用事業和房地產投資信託基金在這種投資風格中發揮著重要作用。問題是,它是否可持續?

這些天有很多關於股息高於債券收益率的喋喋不休。標準普爾500指數的收益率現在高於10年期美國國債收益率。作為一個專註於股息投資的人,我可以說 – 記住股息股票仍然是股票。這意味著它們將會波動,即使他們在低收益股票被拋售時也不會感受到影響。

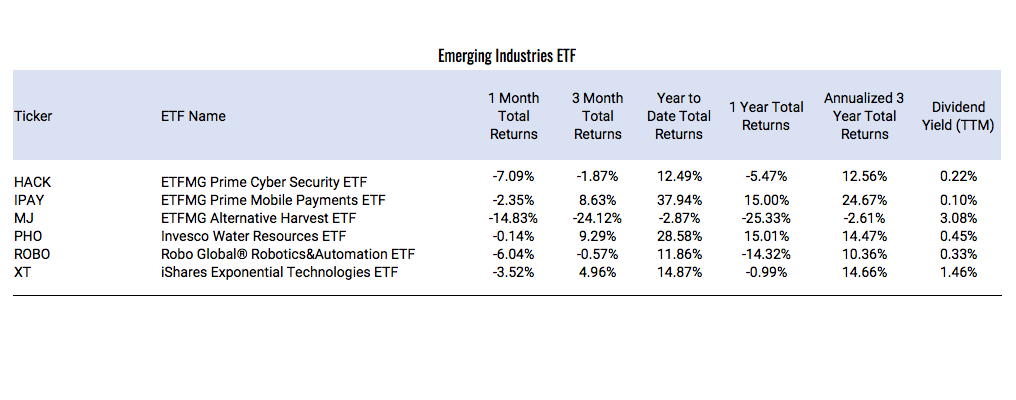

從長遠來看,大麻庫存可能是一個可行的行業,但它們顯然跑得太遠,太快了。這個小小的泡沫破滅了,在過去的12個月中它們下跌了25%。部分原因是投資者迴避小盤股,因為目前還沒有大麻藍籌股。

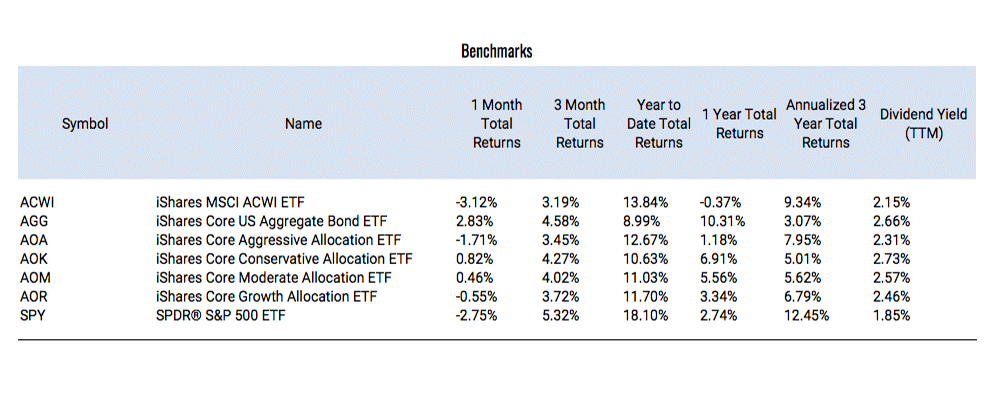

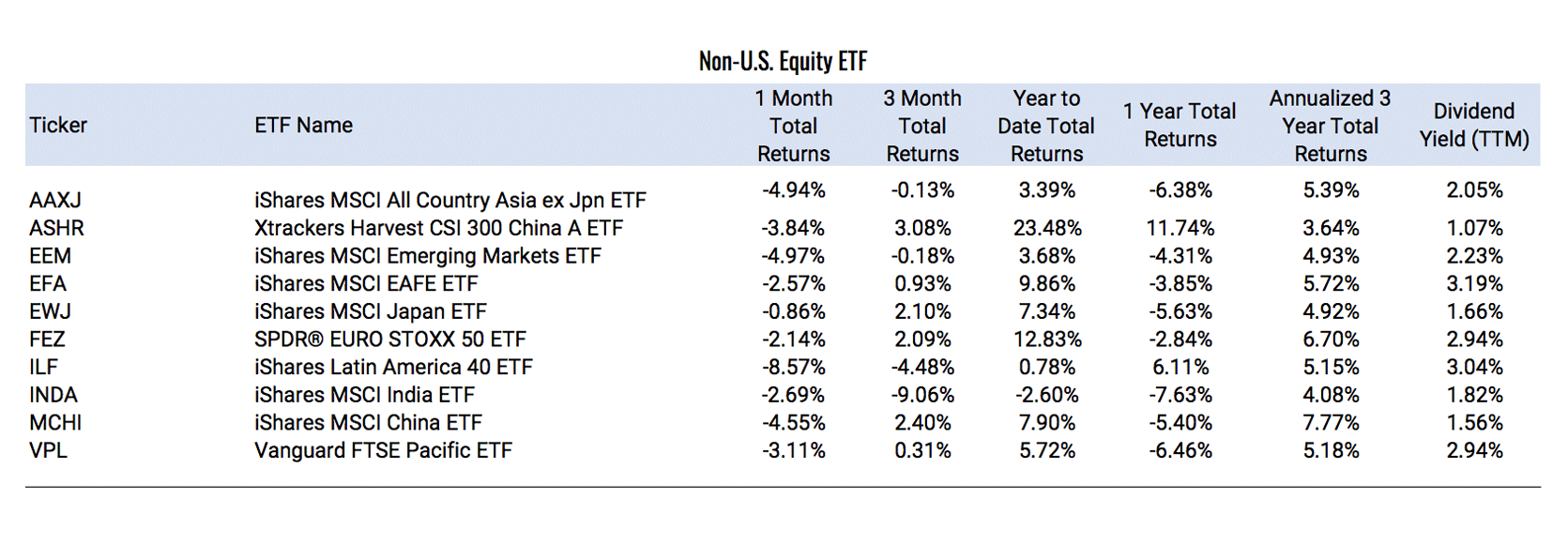

3年期回歸專欄詳細介紹了多元化投資組合的情況。非美國股票的回報率一般在4%至7%之間。標準普爾500指數在同一個3年期間年化12.45%。對於一些人來說,這是一個痛處,也是FOMO的一個來源(害怕失蹤)。多樣化有其好處,也有機會成本。

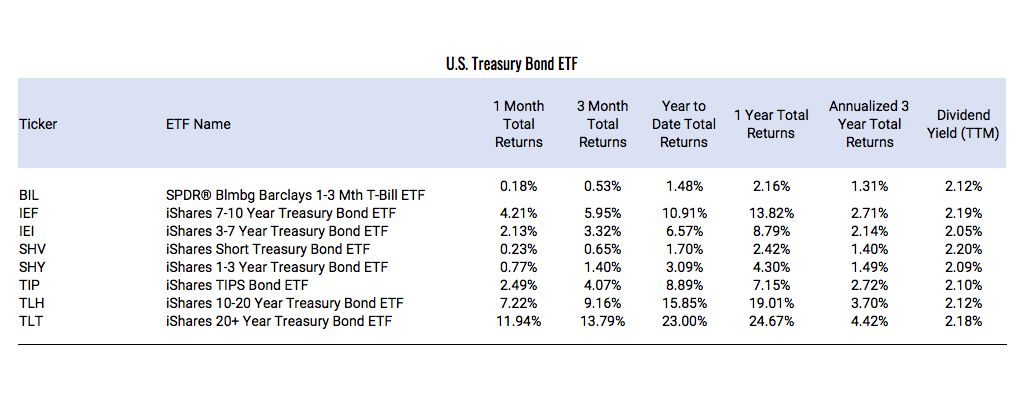

相對於投資者的預期,今年美國國債的收益率已大幅上升。然而,這也推動了收益率下降。這是一個好消息/壞消息。當這種交易順利進行時,我們將留下一個債券市場,這個市場的收益率很低,而且價格升值的可能性更小。但我不認為我們在那裡。

記下這些話:你會知道,當這個類別開始顯示負數時,下一個熊市的威脅正在變為現實。目前,產量擴大仍然是一項受歡迎的運動。但在某些時候,企業信譽下降的橡皮筋打破了。但就目前而言,它正在發揮作用。

衰退販子可以指出商品價格疲軟就是一個很好的例子。黃金繼續大放異彩,天然氣在8月份出現飆升的情況下,從表現最差的股票中脫穎而出。

所有ETF數據的來源:Ycharts.com

關於作者:Rob Isbitts歡迎來到rob@sungardeninvestment.com提出問題和反饋。有關此主題和相關主題的更多信息,請單擊此處。他是高凈值家庭的投資策略師和投資組合經理,擁有超過30年的行業經驗。他是南佛羅里達州一家精品投資顧問公司的思想領袖,書籍作者和創始人。他在TheStreet上的專欄旨在打破投資神話,並為他的觀眾帶來常識分析。在LinkedIn上與他聯繫,在Twitter @robisbitts上關注他。訪問他在Sungarden Investment Management的網站。

披露:本材料包含作者Rob Isbitts的當前觀點,但不一定包含Dynamic Wealth Advisors的觀點,此類觀點如有更改,恕不另行通知。本資料僅供參考。此處包含的預測,估計和某些信息均基於專有研究,不應視為投資建議或任何特定安全,戰略或投資產品的推薦。此處包含的信息來自可靠但不保證的來源。過往表現並非未來結果的保證或可靠指標。投資市場受到一定風險,包括市場,利率,發行人,信貸和通脹風險;贖回時,投資的價值可能高於或低於原始成本。無法保證這些投資策略能夠在所有市場條件下運作或適合所有投資者,並且每位投資者都應評估其長期投資能力,尤其是在市場低迷時期。 Rob Isbitts通過Dynamic Wealth Advisors提供諮詢服務。