作者:Eli Inkrot

當你談論股息支付公司(特別是股息增長)時,你可能會想到正常的人物 – 可口可樂(KO),強生公司(JNJ)和寶潔公司(PG)世界的。

您會想到多年來不僅支付而且還增加股息的大公司。然後其他公司 – 較小的公司或股息增長較短的公司 – 很容易被遺忘。

坦率地說,這可能是股息投資者非常合理的關注點。如果您只專註於幾十年來增加支出的公司,那麼您就有可能將您的關注範圍縮小到最高質量的業務。這種策略並不能保證成功,但它肯定會引導你走向正確的方向。

然而,我認為,通常還有其他感興趣的領域 – 在典型的紅利貴族或紅利國王之外 – 同樣具有吸引力。

我想談談這篇文章的公司是JPMorgan Chase&Co。(JPM)。

資料來源:摩根大通投資者關係部

摩根大通在相當一段時間內實現了長期和令人印象深刻的股息增長……

然後是金融危機,曾經0.38美元的季度股息被削減到0.05美元。對於依賴該證券的現金股息的收益投資者而言,這不會是好消息。僅從這一事實來看,很容易將此安全性寫下來。

但是,在談到今天的情況之前,我想先說幾點。

首先,股息被有效「強迫」削減。這對退休人員的股息並沒有太多的安慰,但有趣的是,摩根大通有能力繼續支付,但該公司面臨監管機構。

接下來,經常遇到困難的時候往往是非常好的投資期。

最後,由於季度股息為0.44美元,之前的標誌現已恢復,實際上更高。

所以,讓我們保持開放的心態,思考一下未來。

銀行成為公用事業:行業概況

首先,我想談談整個行業。很多人擔心大型銀行機構變得更像公用事業。由於監管加強,包括更高的資本要求,投資者預計銀行的增長速度將低於我們習慣看到的速度。

細節有點複雜,但邏輯很簡單。銀行通過借出資本(以及其他服務)來賺錢。他們通過收取的利息(想想抵押貸款)和他們必須支付的利息(想想CD)之間的差額賺取利潤。此外,銀行能夠利用槓桿來增加它們產生的回報。

風險較高的銀行在經濟不景氣時的槓桿率越高。因此,新法規要求銀行持有更多資本並降低其槓桿率。因此,與十年前相比,他們能夠產生的回報肯定會更低。

這是一個真正的可能性,應該適當考慮。然而,這並不是說這種命運已經是一成不變的。例如,雖然監管無疑可能成為逆風,但未來利率上升的可能性可能是順風。這些項目可能會凈出來,從而導致合理的增長。

簡而言之,對於一般的銀行業,我期待兩件事。其一,您通常會預期銀行會因新指引而更加安全。對你來說並不「安全」,但至少更好地資本化並能夠承擔下一次危機。其次,我預計公司的未來增長率將與過去的水平相當甚至略低。

現在我想特別轉到摩根大通。

摩根大通商業

摩根大通首席執行官傑米戴蒙最近的股東信函總結了這項業務。股東函中的溝通水平高於大多數公司的溝通水平。

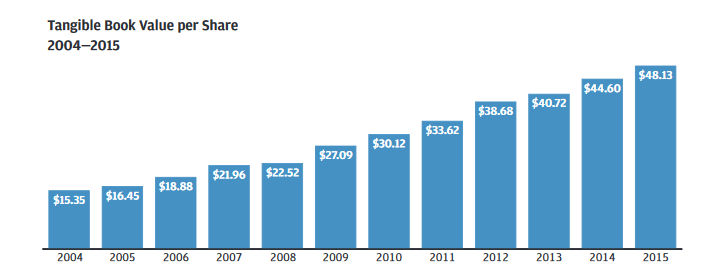

下圖顯示了摩根大通在過去十年中如何繼續蓬勃發展 – 儘管經濟大蕭條:

請記住,增加監管會導致增長放緩的可能性; 那是消極的。積極的是,你也「迫使」銀行變得更強大。

這是一封特別有說服力的交流,信中有問答:

問題: 「你說你有一個」堡壘資產負債表。「這是什麼意思?你能不時處理世界各地似乎發生的極端壓力嗎?「

回答: 「自經濟大蕭條以來,幾乎每年都會改善幾乎所有的財務實力,包括許多新的財務實力。值得注意的是,作為一個起點,在2008年和2009年最糟糕的時期,摩根大通做得非常好 – 我們從未虧錢,我們繼續為客戶服務,我們有足夠的資金和能力購買和整合貝爾斯登和華盛頓互惠銀行。「

我認為這是一個重要的起點。

我們談論銀行並發生金融危機的想法很容易被包裹起來。或者股息被大幅削減,股價基本上減半。

然而,在所有這一切中,每個季度,摩根大通仍在盈利。當然,利潤確實大幅下降,但從來沒有像公司那樣處於危險之中。

我的一句話是:

「一家不賺錢的企業不會長期稱自己為企業。」

那有一個必然結果:

「如果繼續創造利潤,就很難破產。」

如果你繼續創造利潤,很難破產

當然有很多擔憂,但摩根大通作為一個持續關注的問題仍然穩定。同樣重要的是,如果公司仍能在最糟糕的時期創造利潤,那麼它會讓您了解在更好的時期可能會有什麼。

稍後在股東信中,Jamie Dimon補充了以下有關每年進行的綜合資本分析和審查(CCAR)的信息:

「我們要承受的損失是巨大的。如果發生虧損,我們擁有大量資金來維持我們的利益。將假設的極端損失與我們為此目的所擁有的資本進行比較是有益的。「

「僅摩根大通就有足夠的損失吸收資源來承擔CCAR承擔的美國31家最大銀行的所有損失。由於監管和更高的資本,美國的大型銀行要強得多。即使任何一家銀行可能失敗,在我看來,幾乎沒有多米諾骨牌效應的可能性。我們的股東應該明白,雖然大型銀行彼此之間有很大的業務往來,但他們並沒有直接向其他銀行提供大量信貸。當他們交易衍生品時,他們每天都會按市價計價並貼上抵押品。「

在我看來,顯然在傑米戴蒙看來,摩根大通已經成為一個更強大的公司。現在讓我們專門考慮安全性,牢記上述信息。

在以下部分中,我想談談五個基本領域:

- 盈利增長

- 紅利

- 分享回購

- 計價

- 股息和股票回購後剩下的是什麼

這樣做我將做出一些假設。目標是提出一套合理的(可能是謹慎的)假設,並看看這對今天的所有者或潛在所有者意味著什麼。應該強調的是,這僅僅是一個基線,而不是絕對的。

過去的盈利增長

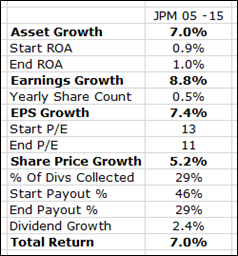

以下是摩根大通從2005年底到2015年的業務和投資增長情況:

我不會完成所有工作,但我想強調一些項目。

您可能會注意到的第一件事是,全公司的盈利增長相當穩固,每年接近9%。

在此期間,股票數量略有增加(從約35億增加到37億),但這比經濟衰退期間的許多其他銀行要少得多。在過去十年中,總體投資者可能會看到他們的潛在收益申請增加了約7.4%。

這在我的書中是值得注意的。在這裡,您遇到了我們所見過的最嚴重的金融危機,但該銀行仍然能夠在長期內提供非常可靠的業績。順便說一下,如果這種練習沒有為多年而不是幾天的思考鋪平道路,我不確定會是什麼。

投資者願意為股票支付的估值在此期間略有下降 – 從13降至11 – 因此股價增長略微落後於年度每股盈利增長。股息仍然增長,但並不像收益那麼快。因此,您的支付率實際上會在此期間下降。

將投資者放在一起的總收益將達到每年7%的幅度。作為一個參考點,十年後這種情況會使10,000美元的初始投資變成19,500美元左右。

這就是過去的安全問題,這可能是一個有用的基線。

未來盈利增長

當然這部分是未知的,但我們確實有一些信息。分析師對未來中期增長的估計一直在6%至7%的範圍內。我們使用6%作為基線。

如果摩根大通能夠每年將其每股收益提高6%,那麼十年之後您會預計該公司將獲得10.75美元左右的收益。我們暫時離開這一部分,然後繼續下一步。

紅利

摩根大通的有趣之處在於支付率較低,但估值也是如此。因此,您的股息收益率與危機前的基本一致。

目前(包括2016年第一季度業績)該公司每股收益5.90美元,每季度支付0.44美元,或每年1.76美元。這代表支付率約為30%。至少,您預計未來的股息增長將與每股收益增長保持一致。然而,這可能更大。

如果該公司能夠將其支付率提高到35% – 考慮到過去的標記和其他銀行一直在做的事情,這並非不合理 – 這意味著未來10年後的股息支付約為3.75美元。

股息增長率將接近8%,而不會超過總收入的三分之一。總的來說,投資者可能預計在未來十年內每股收取27美元左右的股息。就像EPS編號一樣,我們暫時將它留在那裡,並為下一步工作。

分享回購

摩根大通的目標是以股息和股票回購的形式支付55%至75%的利潤。如果該公司支付30%至35%的股息,那麼股票回購將增加25%至40%。實際上,公司可能會在未來幾年內使用等額股息和股份回購來回報股東。

這可能會產生重要影響。這意味著每年可能會有60億美元(或更多)用於代表您購買合作夥伴。此外,鑒於較低的比較估值,這也意味著股票回購計劃今天比十年前更有效。

我們可以通過情景分析量化這種股票回購影響,但讓我們保持簡單。這意味著,為了使股東的基本索賠增長達到這個數額,企業不必增長6%。

該業務的整體收益可能會增長4%或5%,並且每年的每股盈利增長率仍為6%。股票回購計劃,特別是大量使用且股價較低時,可以推動每股增長。

「剩餘」基金

如果該公司的目標是支付55%至75%的凈支出率,這意味著可以有效地部署其他資源。其中一些可能與資本支出或所需債務的方式「捆綁在一起」,但仍然可以利用額外的利潤來創造更多的增長並鞏固資產負債表。

該公司可以利用這些「剩餘資金」進行螺栓式收購,持續增加位置或增加財務實力。

計價

最後一個方面是考慮估值。上面我證明了十年後每股10.75美元的收益可能屬於可能性範圍。(請記住,這只是一個基線,應該根據自己的預期進行調整。)這是由「有機」增長,股票回購和分配「剩餘」基金推動的。

在過去十年中,摩根大通股票的平均交易價格為11或12左右。使用11作為基線似乎是一個合理的估計。您可以認為可能會有更低的倍數,但這將再次推動股票回購計劃的有效性,並可能提高整體增長率。

把它放在一起

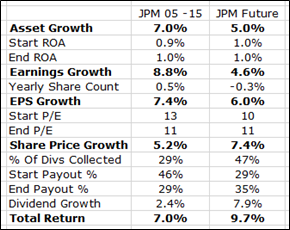

所以,讓我們把我們剛剛談到的所有內容放在一起。如果摩根大通的股票未來收益10.75美元,並以11倍的市盈率交易,這表明未來股價約為118美元。如果股息每年增長近8%,您還可以每股收取27美元的股息。您的總預期價值約為145美元。換句話說,根據今天的股價,這意味著年回報率接近10%。作為參考,這種情況可能會使得10,000美元的初始投資在十年後變成25,000美元。

這是表格形式的樣子:

中間列顯示與上面相同的歷史信息,供參考。右欄詳細介紹了我們剛剛完成的假設,請記住,這只是一個基線。

我不認為這些假設特別雄心勃勃。您可能會認為6%的盈利增長率有點高,但這比公司過去所取得的要慢,並且可能會因股票回購和外部增長的潛力而進一步提升。

除此之外,您假設股息支付比率不超過35%,並且股票繼續交易低於12倍的收益。這並不像你需要一些引人注目的假設才能成為令人信服的案例。

當然,如果事情變得更好或更糟,你的預期回報也會隨之而來。儘管使用了非常具體的數字,但這個想法並不是完美地預測事物。相反,它是關於提出基線並認識到可能發生各種各樣的可能性。

當然,更多的監管可能會導致增長放緩。然而,我認為您有各種持久的利好因素,包括利率上升風險和有效股票回購計劃的潛力,以及穩固的初始股息收益率(由於支付率低,預計增長速度快於收益)和公平的估值。

不僅如此,你還擁有所有這些東西來自正在成為一個更好,也許更安全的機構。

最初於2016年4月13日在www.suredividend.com上發布。