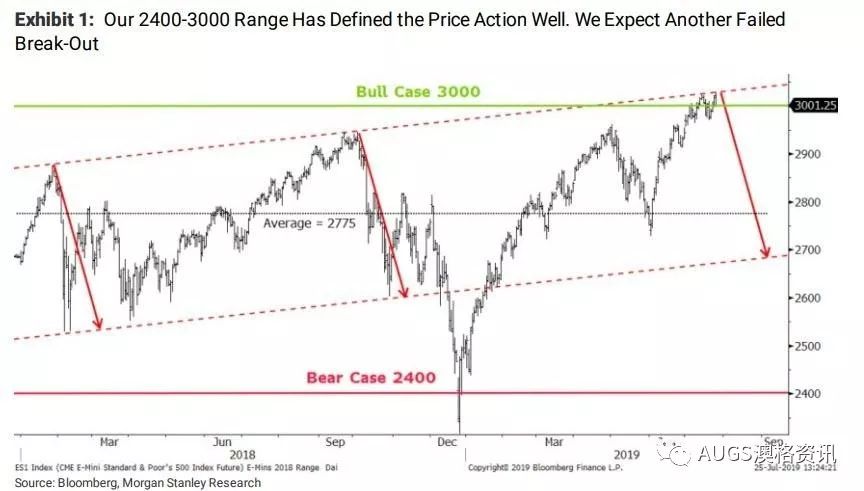

在過去的18個月中,「不要與美聯儲抗爭」這句諺語顯得無比恰當。2018年,美聯儲(Federal Reserve)的積極緊縮政策為大多數美國股票帶來了熊市,而今年的溫和支點也為美股帶來了新的牛市。自18個月以來,全球平均股指下跌10%,而標準普爾500指數目前幾乎沒有出現過太多起伏。簡而言之,由於美聯儲的政策轉變,我們看到了一次市場整合的過程,使我們處於預期範圍的高位。

上周三,美聯儲通過將聯邦基金利率下調25個基點(這是世界上最具影響力的央行11年來首次降息),在其溫和的支點上取得了良好進展。雖然不像我們的團隊和其他人預期的那樣是50個基點,但美聯儲還宣布立即結束其資產負債表削減計劃(被稱為定量緊縮)。這種組合對資產價格無疑是積極的。然而,令許多人懊惱的是,市場的反應是消極的,上周三下午股市大幅下挫,每個期貨價格暴跌,收益率曲線仍然反轉。投資者很快就指責鮑威爾沒有傳達更溫和的信息,這表明他們被之前的市場預期給誤導了。但這似乎不公平,因為如果考慮到QT的結束,美聯儲實際上採取的行動要比利率的定價更加溫和。

投資者應該更加關注基本面。在上周的美聯儲會議上,我的觀點是,股市已經消化了一個溫和支點的影響,投資者可能忽視了基本面持續惡化以及包括貿易在內的其他風險。簡而言之,我認為,無論結果如何,這次會議都有可能為市場上攻推波助瀾提供一個借口。在周四上午股市大幅反彈後,特朗普在推特上稱,美國將對其餘3000億美元的中國進口商品徵收10%的新關稅,貿易戰重新抬頭。這導致了下午的大逆轉,消除了人們認為先前的反彈是堅實的希望。市場也似乎對貿易戰過於自滿。考慮到本周早些時候美國與中國的談判沒有取得任何實質性進展,在特朗普發布推特之前,這種風險仍然存在。

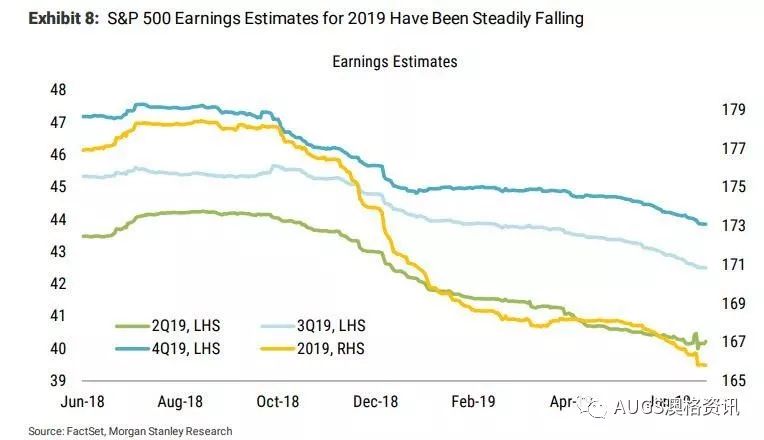

從這裡,投資者必須判斷美聯儲是否能夠帶來必要的增長,以證明當前或更高的價格是合理的。與我交談的大多數投資者仍然認為,這是經濟周期的中期調整,美聯儲的任何利率削減都只是一項保險政策。如果有人相信這一點,那麼「中間周期調整」(用鮑威爾的話說)是否足夠?鑒於許多領先指標和企業盈利增長方面出現了非常廣泛和急劇的下降,我認為我們遠離了周期的中期並且更接近周期的結束,特別是對於上市企業的利潤而言。

就這點而言,我堅決反對第二季度盈利強勁甚至良好的說法。與此相反,迄今為止的結果和上市企業披露的營收指導表明,標準普爾500指數12個月共識預期仍然過高,很可能需要再跌5-10%。

歸根結底,金融市場對美聯儲自2008年以來首次降息的最初負面反應不應令人感到意外。貿易戰升級並不是一個新的風險,它只是被忽視了。

因此,我預計本季度標準普爾500指數還將繼續修正10%。

那你是否應該和美聯儲繼續鬥爭呢?歷史表明,美聯儲在一次長期加息(如一月份的加息動作)後的暫停,總是導致市場強勁反彈,這正是我們今年看到的。然而,最近兩個例子(2001年1月和2007年9月)清楚地表明,新的降息周期的開始階段通常對股市不利。教訓是,儘管美聯儲政策的變化幾乎可以立即影響金融狀況,進而影響資產價格,但用更寬鬆的貨幣政策扭轉經濟放緩需要時間。在美國因經濟放緩而致使股市價格調整之前,在您的投資組合中保持更多具有防禦性的產品。