【上個月回國度假,沒有時間寫美股賬戶的半年投資總結,這個周末總算有時間補上了。】

今年年初,由於預期美聯儲停止加息,美國股市2019年第一季度強勁反彈;二季度,在中美貿易談判突然破裂的衝擊下,股市出現較大回撤,但很快反彈,繼續創下歷史新高。2019年上半年,標普指數上漲17.4%,納斯達克指數上漲20.7%。

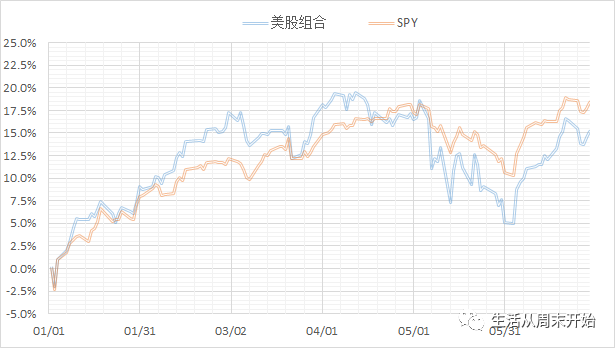

上半年,我的美股賬戶表現一般,僅取得了15.2%的收益率,落後於標普500指數和NASDAQ指數。

一、2019年初資產配置概述

年初,美股賬戶構建了由股票組合、房地產投資信託(REITs)組合和優先股組合三部分組成的平衡型資產配置。在控制頭寸規模的前提下,輔以期權交易增強收益。

各類資產的配置比例分別是:股票50%,REITs15%(後增加到20%),優先股30%。更詳細的說明已在第一季度的總結中敘述,此處不再重複。

二、2019上半年總體表現

2019上半年,賬戶總收益率15.2%,比一季度末還有所回撤,落後於標普500指數。其中,股票組合收益率15.7%,REITs組合收益率14.9%,優先股組合收益率8.5%;期權交易回報略低,各項策略合計貢獻總收益約1.5%,其中二季度期權交易產生一些虧損。其他雜項交易產生一些虧損。

賬戶總體收益率過程見下圖。

三、2019上半年各類資產表現

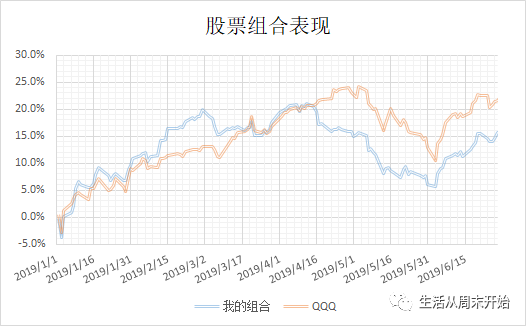

1、股票組合+15.7%

股票組合收益率15.7%,大幅落後於對標基準QQQ的21.5%。首先是上半年美股漲勢總體較強,尤其是一季度,股票組合採用的Covered Call產生較大負收益,拖累了組合表現,累計影響組合表現大約5.7個百分點。如果還原Covered Call的影響,股票組合勉強能夠跟上指數。

其次,部分組合持倉受到利空影響,表現不佳。重點持倉的波音公司,受到今年主力機型禁飛影響,股價回撤較大。而二季度,美國國會討論醫保改革和藥品降價,對醫藥健康行業相關公司帶來較大衝擊。組合持倉中的直覺外科手術公司(ISRG)、再生元製藥(REGN)、Illumina公司(ILMN)均受到影響而股價大跌,尤其是再生元製藥,股價持續下跌,至今沒有恢復,上半年累計跌幅16.2%,是組合中表現最差的。

上半年,組合持倉中的IPG光電公司(IPGP)、Visa公司(V)和蘋果(AAPL)股價表現較好。上半年的組合調整也比較多。波音(BA)在一季度表現也非常強,在股價387左右減倉了少量BA,買入了Google(GOOGL);在IPGP股價漲到154以上時,減倉了一半,減倉資金買入了因偉達(NVDA)和雅寶(ALB)。買入是NVDA股價在158左右,隨後股價大幅上漲,股價漲到190時清倉了;而ALB一直持有至今,小幅浮虧。

AAPL股價突破200的時候,減倉了1/3,所得資金抄底了當時受到醫保改革利空消息衝擊而大跌的聯合健康(UNH),持有至今,略有9%的浮盈。

全球禁飛波音737MAX,波音股價大跌後,將波音持倉繼續減半。(不過,我其實長期看好波音,只是考慮到當前的禁飛影響,為安全起見,改用看漲期權代替正股。我在股價跌到低位時,買入了遠期看漲期權,因此實際上我的波音持倉是增加了,但持有的期權不計入股票組合的統計。)

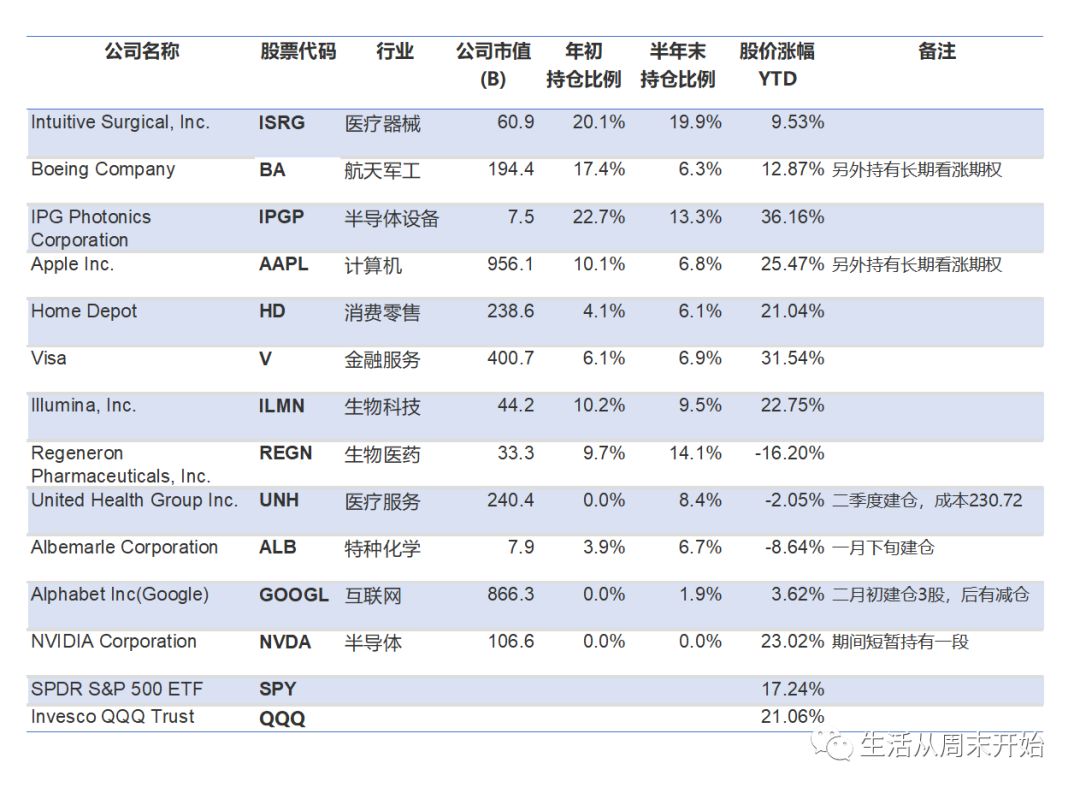

當前股票組合持倉組成及年內股價表現見下表。

2、REITs組合+14.9%

REITs組合的表現上半年一直較好,最高收益率曾達到20%以上,但是上半年最後一周突然大跌,導致最終時點的收益率低了不少。實際上7月第一周,組合又反彈回去了。除了最後一周的這點波折,REITs組合的表現實際上是超過了股票組合,且收益回報比較平穩,波動比股票小得多。

年初REITs組合在整體持倉中的比例分配是15%,在看到REITs組合良好表現後,從二月下旬將REITs組合的投入比例提高到20%。

REITs組合當前持倉為Brookfield Property REIT(BPR)、Store Capital Corp.(STOR)、Medical Properties Trust(MPW)和UMH properties Inc.(UMH),分別是四種不同經營類型的REITs。

SeekingAlpha網上有文章分析說,最近十年,REITs的回報遠遠低於股票,未來幾年有望均值回歸,REITs的回報率會高於股票。

3、優先股組合+8.5%

優先股組合上半年收益率為8.5%,其中股息回報大約4.2%。優先股組合的表現有點出乎預料,年初建立的組合平均股息率大概是7%左右,但是上半年就實現了全年的預期收益率。主要是美聯儲放緩加息步伐,於是優先股股價大幅反彈。二季度,市場預期美聯儲將降息,因此優先股股價仍然繼續上升。

年初持有的部分優先股今年被贖回,其中包括一家股息高達10%的石油公司(CPE)的優先股。這時,許多優先股的股價都上漲了不少,股息率比年初下降,這時我才發現,當中意的優先股被贖回後,再找到合適的優先股頗為不易,這就是固定收益投資中的再投資風險。

由於今年股市漲勢較好,因此我選擇加倉了WFC和BAC的可轉換優先股,此前由於它們股息率較低,沒有重視,但今年它們的表現也非常好。

今年優先股的最佳投資品種莫過於PFD,這是一隻歷史非常久的優先股封閉基金,成立以來收益率高達10%,最近10年年化收益率15%,幾乎接近標普500指數的收益水平。很難想像投資固定收益產品的基金能夠取得接近股市的收益率,儘管它有1.3倍槓桿,但扣除槓桿效應後的收益率,還是十分驚人的。PFD今年以來股價上漲了37%,基金凈值也上漲了17.8%,當前處於嚴重溢價狀態。可惜年初持有的PFD我很早的在1月份的反彈中就賣出了大部分。

因此,雖然今年優先股的組合收益比較滿意,但這主要是因為過去對優先股的收益理解不到位。與市場對標基準比,我的優先股組合表現其實是落後市場平均的。例如,安碩美國優先股ETF(PFF)上半年的收益率是10.5%。

四、2019上半年期權交易簡況

期權交易當前還處於摸索學習階段,因此嘗試採用了多種策略,有長期的統計性交易策略,也做了不少短期期權交易。

各種交易策略中,表現最好的是PUTs策略,取得了25.5%的收益率。這個策略是以賣出Put來代替買入股票的做多策略。

上半年,在公司財報日公布前賣出跨式或者寬跨式期權的策略意外取得不錯的收益。但是其他財報日相關策略虧損較大,抵消了不少。

做空波動率指數的策略上半年虧損了13.8%,抵消了不少其他期權策略的利潤。

其他交易策略有虧有賺,表現一般。

上半年,開始嘗試買入長期看漲期權來做多,這樣的好處是佔有資金不大,風險有限,經過分析,如果公司發展符合預期,還是有利可圖的。目前買入了波音和蘋果公司2021年1月到期的Call。

買入波音看漲期權的思路是:當前波音受空難影響,飛機停飛,股價低迷,但是我認為波音復飛是早晚的事,預計一年以內。那麼當波音恢復正常,按照華爾街分析師對盈利的預估平均值,以及25倍的市盈率估值,則兩年後波音的股價應該是在480美元以上。一張2021年1月到期390元行使價的Call可以獲利9000美元,扣除期權成本2700美元,凈收益率18%,平均每年9%左右(我買入Call的時候波音股價大約在350美元左右)。再考慮到可以賣出的短期Covered call獲得的期權金,可以降低一些期權成本,總體收益率還會更高點。

買入蘋果的看漲期權則主要為抄底目的,我在5月底蘋果股價回撤到180元下方時買入了2021年1月到期、行使價190元的Call,因為當時估計兩年後蘋果股價怎麼也應該在220美元以上,同時也覺得當時蘋果期權的波動率處於較低水平,比較合算。

期權交易總體來看,雖然略有收益,但付出精力甚多,得不償失。不過,從學習的角度看,付出的精力也許是有意義的。今年雖然不賺錢,但是期權交易的風險控制基本把握得當,不會再出現去年那樣因黑天鵝事件或者是僥倖心理導致的單筆巨額虧損了。

總體而言,2019上半年的收益率落後市場指數,但還是擺脫了以往牛市也虧錢的局面,對這點可以滿意。如同一季度總結的,對自己控制交易、控制頭寸和遵守交易紀律方面的表現也較滿意,仍然感到遺憾的是,多讀美股年報的目標沒有做到。