進入本周以來,美股屢創新高。代表美國股市的S&P500指數已經突破3000點。

早就有機構預言了美股的泡沫,但是市場可能並不是這麼認為。美股指數一次又一次突破高點,迎來新高。

這究竟是怎麼回事兒?作為投資人還應該投資股市嗎?

自日本大阪G20峰會以來,美股迎來了強勁的上漲。

美聯儲主席鮑威爾釋放鴿派言論,漲!

非農就業數據好,反應基本面良好,漲!

非農就業數據不好,美聯儲要降息了,還是漲!

不管發生啥,美股漲就完了。

那麼如今S&P500已經漲到了3000點的高位,美股是否被高估了呢?

被高估或者被低估都是相對的,而非絕對的。那麼相對於什麼被高估/低估呢?利潤。

市盈率(P/E Ratio)就成為衡量美股是否高估的重要指標。

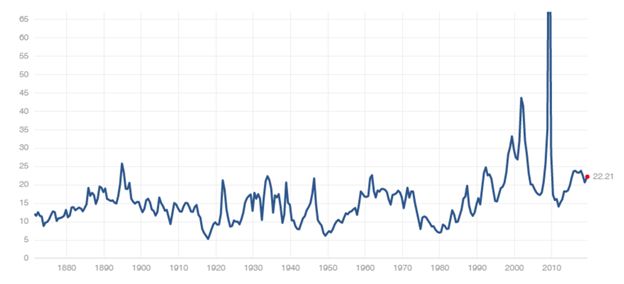

S&P500指數市盈率(P/E)

從圖中可以看出,目前S&P500指數的市盈率為22.21倍,相比於歷史數據相對較高。從近20年的數據看,只有2001年的網際網路泡沫和2008年經濟危機時的市盈率比目前值更高。

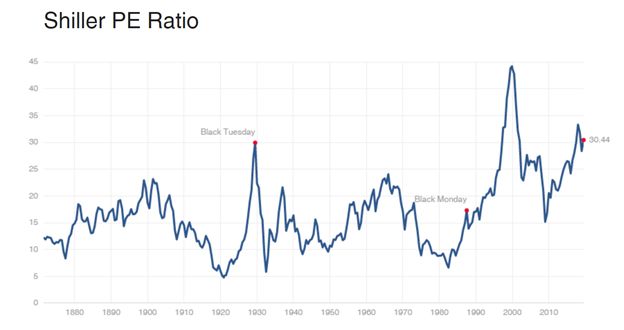

如果我們看席勒市盈率(Shiller’s PE)的話,情況會更為嚴重。

我們從圖中可以看出,當前的市盈率為30.44倍,在歷史上只有網際網路泡沫和大蕭條時期達到過這樣的水平。

S&P500股指期貨價格

無論以上哪個指標都是比較間接的,而比較直接的是S&P500指數期貨已經跌至2980點以下了。

可以預計的是最近幾天S&P500指數在空頭的壓力下會有所下跌。

但問題是,為什麼美股漲到如此之高呢?

因為這是投資人別無選擇的選擇。

就目前來看,全球的主要投資方式就是債券和股票。全球大概有100萬億美元的債券和85萬億美元的股票。

債券中其中有超過12萬億美元都是負利率,也就是越投資越虧錢。如果算上通貨膨脹率的話,這種負利率的債券規模將高達25萬億美元,接近債券總額的四分之一。

2008年金融危機之後,各國都開始大量發行貨幣。而近期,全球又迎來降息潮。越來越低的利息使得債券喪失了投資價值。

投資人會追逐更高投資收益的投資品。確實,美國的經濟正處於經濟擴張期的尾聲,未來經濟衰退的可能性正不斷加大。

但這並不重要。重要的是股票的收益率太誘人了。

明晟指數全球的投資回報5.61%。而全球債券的指數巴克萊全球指數僅為1.53%。即使承擔風險,股票的收益率仍然非常誘人。

事實上,當你的投資年限足夠長遠,經濟周期的市場波動是可以忽略不計的。

雖然市場有好有壞,有牛市熊市之分,但是從足夠長的時間段來看,美國的股票市場總是長期上漲的。

從1988年至2018年三十年間的美國股票指數平均收益率為10.6%。

長期上漲的動力源自於美國的國力不斷提升,國民的創造力不斷被激發,優秀的公司不斷湧現和良好市場規則的運轉。

而如果你堅信這個國家將不斷發展,公司將創造越來越多的價值,你就應該去投資這個國家的股票。

或許,正如專家的預測,未來十年美國股票的收益率將大不如前,但仍然會有越來越多的投資人從此入場。

因為這是他們別無選擇的選擇,或許也正是最好的選擇。