十年前的2009年,中國的GDP增速為9.4%,而美國的GDP增速為-2.8%。

從2009年到2018年,中國的平均GDP增速,為8.5%左右,而同期美國的GDP增速,為1.6%左右。也就是說,在過去10年,中國的經濟增長速度,要遠遠超過美國。

一般在一個發展健康良好、規則公平透明的市場里,股市的回報率是和國家的經濟發展速度成正相關的,股市大盤在一定程度上反映的就是國運,國家繁榮昌盛、發展迅速的話,股市也會跟著水漲船高,眾所周知,中國這些年的經濟發展速度是非常快的,如今已經成為全球第二大經濟體,並且遠遠的甩開第三名日本一大截。

但是如果我們對比兩國的股市,就會發現,A股的投資回報,遠遠不如美股。

舉例來說,2008年年底的滬深300指數和標普500指數,分別為1817點和931點。而2018年年底,滬深300指數和標普500指數的收盤價,分別為3010點和2531點。也就是說,在這10年間,以當地貨幣計算,不包括紅利的話,美國股市的回報為每年10.5%左右,而中國股市的回報為每年5.1%左右,差不多僅是美國股市的一半。

在這裡,我們看到了一個明顯的反差:那就是,經濟增速更高的國家,其股市回報未必好。而經濟增速比較慢的國家,其股市回報反而更好。這個現象,和大多數人的認知是相反的。

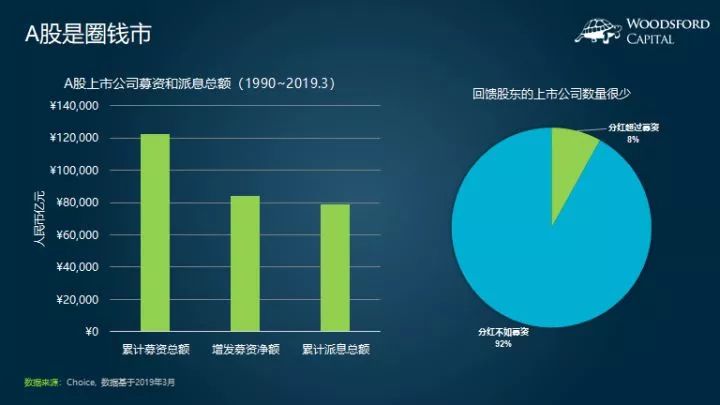

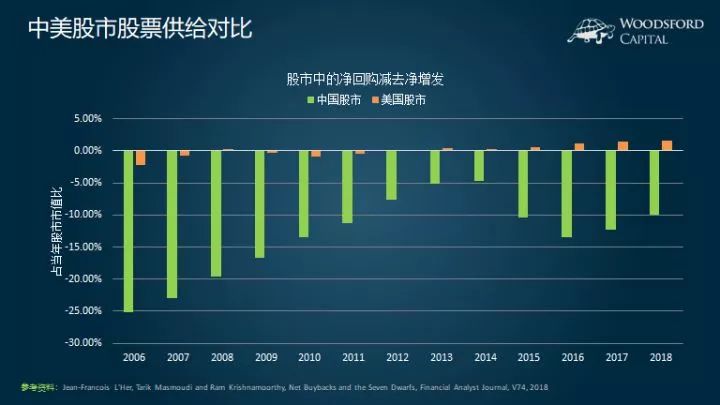

比如我們可以看到,在過去十幾年,A股中的凈回購減去凈增發,一直處於比較明顯的負狀態,每年平均凈增的增發量,大約佔到股市市值的20%左右。也就是說,公司增發的股票,持續顯著大於公司回購的股票。

根據研究人員(L’Her, et al, 2018)的統計顯示,在1997到2017這20年間,A股股市的市值,每年以27.5%的速度遞增。但是這令人吃驚的增幅中,有26.5%來自於上市公司股票的增發。只有1%來自於公司股價的上漲。因此從表面上來看,A股的規模非常大,世界第二,僅次於美股,但是廣大A股股民並沒有從中獲得多少好處。真正獲得好處的,是那些能夠持續融資,從A股中圈到低成本資金的上市公司。

與A股形成鮮明對比的,是美股的股票供給。我們可以看到,在2012年以前,美股的凈回購,稍稍低於凈增發。而在2012年以後,美股公司股票回購的凈額,就已經超過凈增發。也就是說,從總體上來看,美股上市公司購買自己公司股票的數量,要高於它們增發股票,從股市中圈錢的數量,即美股股票的供給量,是在不斷減少的。

中美兩國股市之間股票供給量的差異,解釋了兩國股市回報之間的差別。而且這個規律,並不僅限於中美兩國股市。研究(L’Her, et al, 2018)顯示,在43個國家的股市中,股市中股票供給量和股市回報之間,都存在顯著的關係。即股票的供給量越大,顯示上市公司從股市中圈錢越多,因此股市的回報就越差,反之亦然。

在上面這張圖中,我挑選了幾個典型的股市案例。我們可以看到,在過去20年中,中國A股的股票凈回購,是最低的,也就是意味著中國的上市公司圈了最多錢,因此她的回報(當地貨幣計)也是比較低的。比中國股市回報更低的股市,主要就是深受歐債危機影響的國家,比如希臘和愛爾蘭。其中,希臘上市公司的圈錢規模也比較大,明顯高於他們對於股民的反饋規模。

然後我們沿著橫軸往右看,就可以看到大致來說,凈回購比例越高的股市,回報也越好。像墨西哥和秘魯股市,就是典型的「好學生」案例。上市公司的凈回購高於凈融資,因此股民也獲得了比其他國家更好的投資回報。基於43個國家股市的統計顯示,凈回購和股市回報之間的R平方,高達37%左右,在1%水平也是顯著的,意味著兩者之間確實有不可忽略的重要相關度。

在股票市場,人們往往迷戀於高增長而為之付出高昂的代價,但收穫的往往卻是低收益甚至虧損。中國股市的高增長低回報與美國股市的低增長高回報形成鮮明的反差。

中美股市比較:中國股市高增長低回報而美國股市是低增長高回報。

美國沃頓商學院 金融學教授傑里米西格爾在其《投資者的未來》一書中對標準普爾500指數成份股的表現進行了統計分析:

1957-2003年間標準普爾500指數成份股凈利潤年均增長率為6.08%、年均股息收益率為3.27%;在此期間標準普爾500指數成份股年均投資收益率為10.85%(含股息收益率),平均市盈率為17.45倍。在此期間美國名義GDP年均增長率為7.18%。

無論是上市公司凈利潤增速還是經濟增速,中國均顯著高於美國:2000-2013年間,中國GDP名義增長率14.38%、顯著高於美國7.18%的名義GDP增長率;在此期間,2000年前上市的985家A股上市公司凈利潤年均複合增長率為14.8%、剔除股權融資攤簿效應後的凈利潤年均增長率為10.61%,顯著高於1957-2003年標準普爾成份股凈利潤6.08%的增速。

從追求高增長率的角度而言,投資者顯然應該投資於中國股市。然而,高增長的中國經濟及以此為依託的業績高增長的中國股市,其投資回報率卻遠遜色於美國市場:

1957-2003年間,標準普爾500成份股年均投資收益率為10.85%,其中,資本利得收益率7.34%,略高於7.08%的名義GDP增速和6.08%的凈利潤增速,年均股息收益率為3.27%。投資者的總體收益率10.85%,顯著高於名義GDP增長率。

2000-2013年間,2000年前上市的985家A股上市公司年均投資收益率為2.12%,其中,資本利得收益率僅為0.92%、遠低於14.38%的名義GDP增速和10.61%的凈利潤增速,年均股息收益率為1.19%。投資者的總體收益率2.12%,顯著低於GDP名義增長率。

簡單的說就是A股大多數公司不賺錢,不分紅,少分紅,投資回報率低,而剩下的那些賺錢的公司,也一樣的賺錢但是不分紅或者少分紅,導致股民們投資收益率過低。投資收益甚至多年都跑不贏銀行年利率。

A股新股上市以全世界都沒有的溢價發行聞名。上市前整個市場便人為製造飢餓營銷托市全民炒作次新股,新股十幾個連板平平常常,透支幾十年上百年業績,所以大家感覺買到了假股票是有原因的,這筐蘋果明明只值50,被擊鼓傳花一級市場二級市場幾輪莊家炒作包裝後賣你500,你還覺得便宜你不虧誰虧?明知市盈利幾百倍依然前赴後繼,股民的賭性可見一斑。

就像前一段時間科創板上市發行的六隻基金,全都是限購10億募集額度,而且只有幾天時間,在發行前各種營銷廣告滿天飛,很多機構都對科創板很看好,「國家支持」、「新興科技含量高的企業」等等各種概念,甚至有機構大膽預言這些基金會在半年內翻一番,結果呢?那六隻基金到現在為止全都處於虧損狀態。

很多讀者比較關心的問題是:中國的股市現在便宜么?能買么?上面提到的研究,對我們的啟示就是:我們需要等待這樣的一個時機,即中國股市中的上市公司,不再把股市作為圈錢的場所。什麼時候他們給與投資者的分紅,或者回購的股票,超過了在股市中增發融資的股票數量,那個時候,很可能就是中國股市脫胎換骨,步入對投資者更加友好的股市行列的時候。

希望對大家有所幫助。

參考資料:

Jean-Francois L’Her, Tarik Masmoudi and Ram Krishnamoorthy, Net Buybacks and the Seven Dwarfs, Financial Analyst Journal, V74, 2018

Jason Zweig, Think Before You Fish for Bargains in Chinese Stocks, May 2018

基金產品繚亂複雜,如何挑選好基金?關注投基家後,投基君帶你撥開雲霧,研究分析合適你的基金,篩選出有道德的專業管理人,為你的基金投資組合保駕護航。

來源:木南財富

來源:木南財富