我們中許多人被教導要不惜一切代價避免波動。那是一個嚴重的錯誤。實際上,從長遠來看避免非致命的壓力實際上是致命的。

想一想:如果您不劇烈運動(身體短期波動),則可以消瘦。該原則適用於整個生活:我們面對的困難事物-克服-使我們成為我們自己。「成為」的過程令人不快,但我們為此而更好。

對於股票市場,我們正在設置自己,以更頻繁和更痛苦的方式來學習本課程。

圖片來源:GETTY IMAGES。

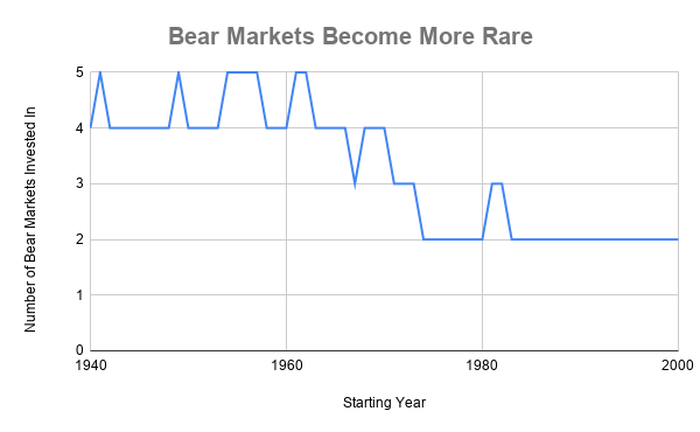

首先,我們將1940年開始投資的個人投資者與2000年開始的個人投資者進行比較。以下是他們對未來20年的期望:

- 1940年代的投資者將經歷4.2個熊市(定義為下跌至少20%)

- 2000年代的投資者所經歷的不到一半,只有2.0個熊市。

這是滾動20年的時間框架的樣子:

數據來源:YARDENI研究。圖表和作者計算。

好像是個好消息,對不對?我們人類希望減少波動。但是,沒有波動就發生了一些看不見的事情:壞事不斷積累。

暢銷書作者,前交易員和風險專家納西姆·塔萊布(Nassim Taleb)曾這樣預言:「大蕭條和COVID-19大流行的嚴重性早於其他人」: ……令人窒息的自然波動掩蓋了真正的問題,導致爆炸發生時既延遲又加劇。」

他繼續解釋了一個有趣的現象:當林業部門決定立即撲滅任何起火時,這似乎是明智之舉。但是從長遠來看,乾枯的毛筆在林地上的堆積只會造成大面積的森林大火-不能遏制這類大火-這是有保證的結果。

這在現實世界中如何翻譯?

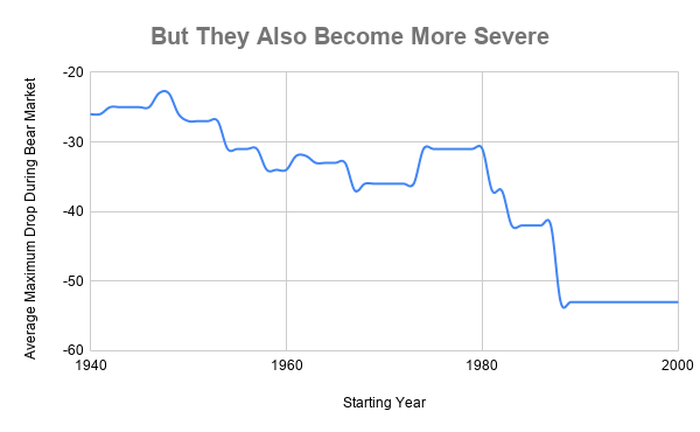

- 該1940年代投資者的平均股票跌幅為每個熊市25%。難以忍受,但不會使人衰弱。

- 2000年代投資者的平均跌幅為53%,或兩倍以上。

再次,這是什麼樣子:

數據來源:YARDENI研究。圖表和作者計算。

當然,2000年代的小組只有兩個數據點:dot-com / Sept。11股暴跌(股票下跌49%)和大蕭條(暴跌57%)。有人會說兩個數據點在統計上並不重要。

但這就是重點:只有兩個,而且-從歷史上來說-很大!

投資者現在應該做什麼

信不信由你,我們已經退出了COVID-19引發的熊市。截至4月21日,標普500指數已較3月下旬的低點上漲了22%。雖然我並不是說這種趨勢無法持續,但我也不是說這是我們走出困境的跡象。

恰當的例子:從1929年到1940年,市場是如此動蕩,以至於我們經歷了八個不同的熊市。但是沒人會這樣看。那是(單一的)大蕭條。

我希望這不是我們前進的命運。但是請考慮一下,就在去年夏天,當利率升至2.4%時,市場就變得合適了。從歷史上講,這是非常低的。儘管沒有通貨膨脹的技術跡象,但我們也經歷了創紀錄的低失業率。

我認為這種結合-如此低的利率幾乎可以實現全部就業-同樣可以為其他服務:股票市場的低波動。我們 必須 開始堅強起來,束手無策,以增加動蕩。對於個人來說看起來像什麼?

- 彌補缺點: 在將一分錢投入股票市場之前,請確保您有合理的保險,緊急儲蓄並還清了高息債務。

- 過著自己的生活: 沒有什麼能讓您省心的,就像過著自己的生活一樣,可以幫助您忽略市場波動。當您知道自己的「 足夠 」 水平時,您就會在晚上睡得很好。

- 長遠來看: 請記住,您正在為遙遠的未來投資,例如大學學歷或退休金。如果您有少量現金準備部署,那麼這種市場波動可能會很有利。

最重要的是,了解您的目標。如果這種趨勢持續下去,熊市將更加罕見,甚至更具破壞性。同樣,我希望不是這樣。但是,一旦您的投資組合足夠大,可以滿足您的目標,那麼就沒有理由在籌碼上留下很多籌碼。