若干年後的一個下午,我對炒股的孫子說,股神巴菲特一生也就經歷過4次熔斷。

而你爺爺就經歷過3次。.

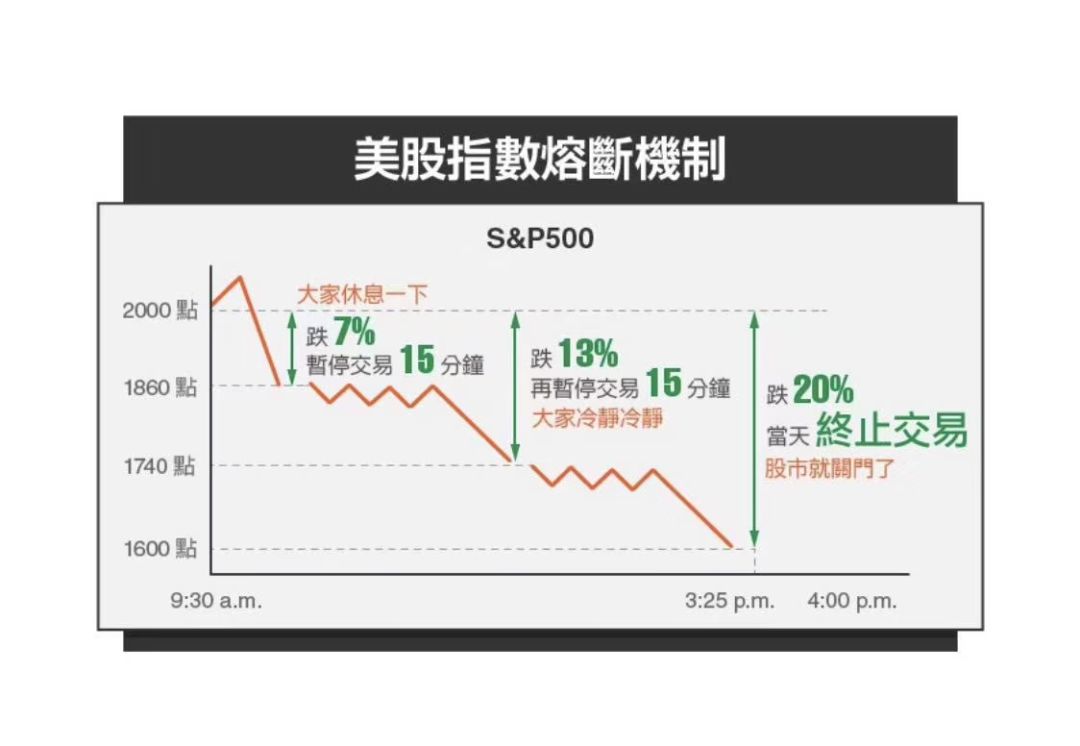

美國時間3月16日美股開盤,標普500指數開盤跌超8%,觸發第一層熔斷機制,這是美股歷史上第四次熔斷,第二、三次就在上周的9日和12日。

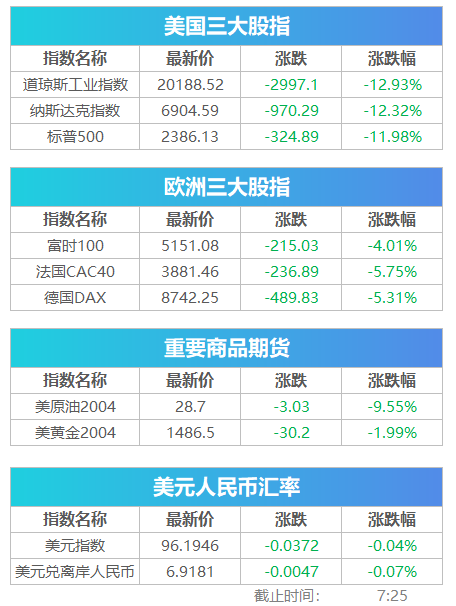

3月16日美股收盤,道瓊斯工業平均指數暴跌2997點,跌幅12.9%;標普500指數下跌12%,不僅經歷第一等級熔斷,險些觸及第二等級。

本次崩跌速度之快,為美國歷史五次代表性崩盤之最,甚至超過上世紀30年代「大蕭條」時期,。

在急速暴跌之下,全球主要股指較近期高點打7折已是常態,德國DAX指數以及法國CAC40指數自2月19日以來跌幅均高達36%,俄羅斯股指跌幅達34.5%。

然而,A股卻十分堅挺,回調幅度最大的創業板指同期僅跌12%,滬指跌幅也只有6.56%。

全球一片風聲鶴唳,為何中國基本沒有恐慌情緒?

兩大神話美國股市和中國樓市已然崩了前者,後者的故事又還會持續多久?

到底,本輪新冠帶來的全球性資產恐慌對中國樓市影響幾何?房價還保得住嗎?

來龍去脈

美股就像一個吹脹了的氣球,新冠只是一根針,如果氣球本來氣就不多,針扎一下也沒啥大礙,但如果氣太足了,碰一下,就炸了。

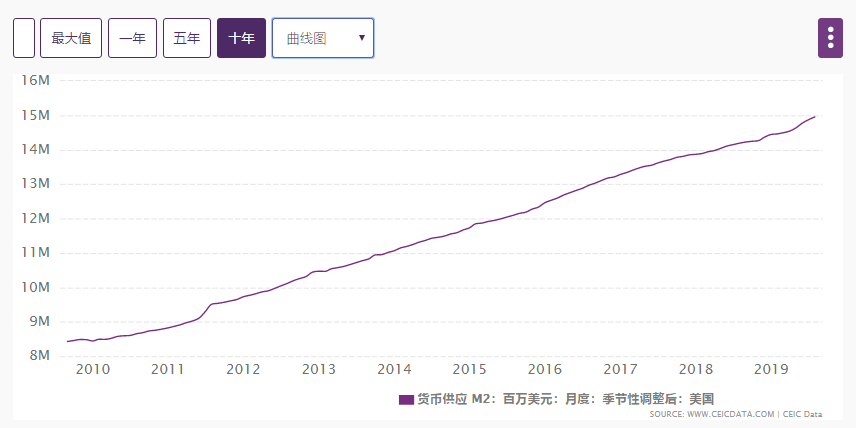

08年國際金融危機後,美國歐洲主要採取的刺激經濟的手段是量化寬鬆和超低利率,說白了也就是長期貨幣超發。

無論是收購公司不良資產,瘋狂降息,還是購買美國國債來擴表,都是直接或間接的向市場投錢。

2009年3月18日,第一輪QE,聯邦公開市場委員會宣布,擴大7500億美元購買機構MBS和機構債務,以及3000億美元購買國債。 2010年11月3日,第二輪QE,美聯儲宣布將以每月750億美元的速度購買6000億美元的長期國債。

2012年9月13日,第三輪QE,承諾每月購買400億美元的機構抵押貸款來支持證券,直到就業市場「大幅」改善。

這樣雖然經濟回暖了,但造成了很多副作用,比如企業債務越來越高,居民貧富差距越來越大,還有資產價格的泡沫。

泡沫往往集中在老百姓最熱衷投資的資產領域,在美國,無疑就是股票。

2020年初,為了抵禦新冠帶來的恐慌情緒,美國將聯邦基金利率目標區間下調至0至0.25%,並推出7000億美元大規模QE,基本可以視作第四輪QE,還在用「老套路」來應對「新危機」。

然而,市場信心並未被提振,最後的結果還是一片綠。

那麼,回望中國12年,我們似乎也壓著同樣的韻腳。這次全球性的經濟衝擊,會不會馬上就傳導到,已經被疫情折磨的疲憊不堪的中國呢?

見微知著

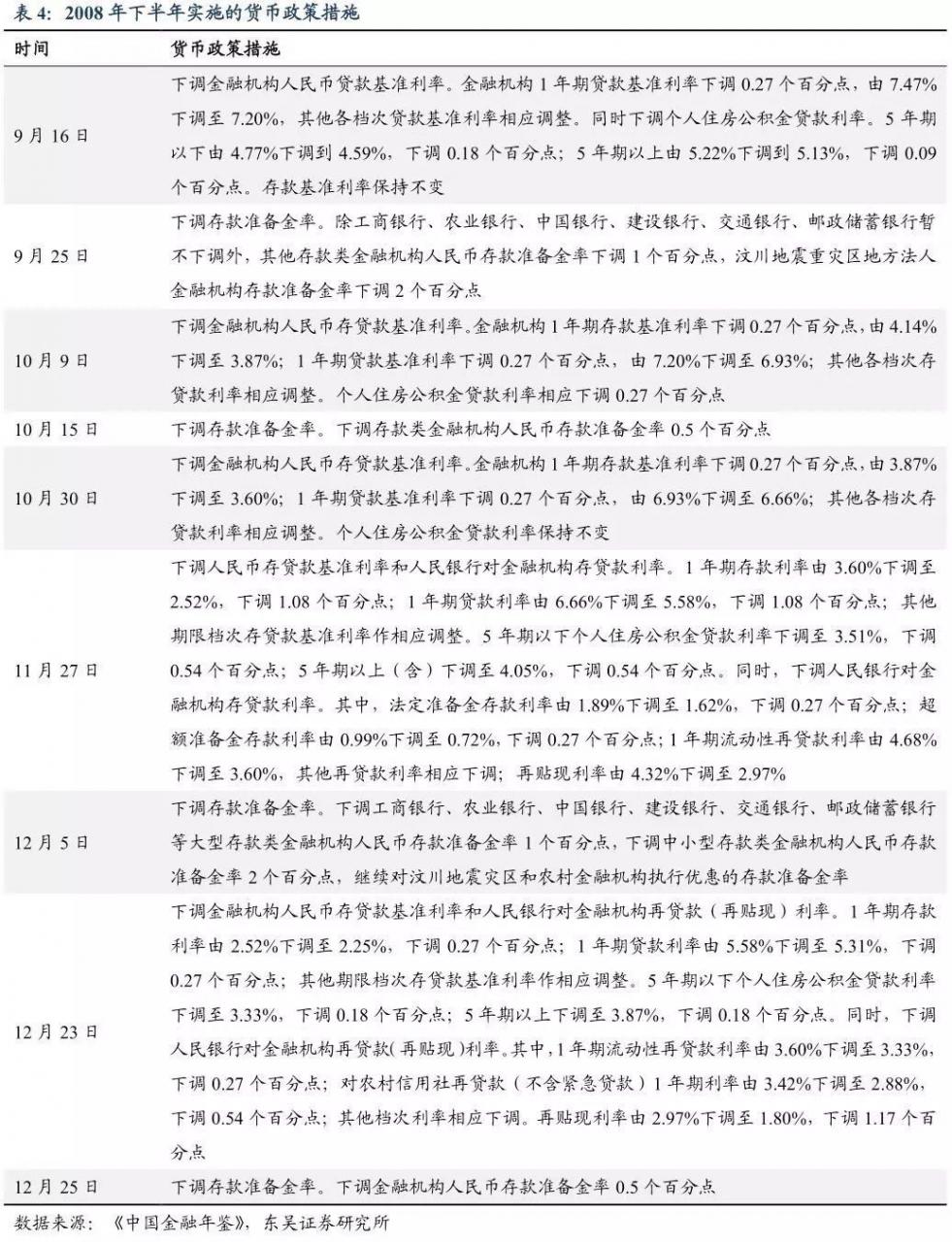

靠著M2超發、基建投資和樓市吸納資金防通脹,中國順利地走過了金融危機後的十年。

和美國一樣,我們同樣留下了企業債務越來越高,居民貧富差距越來越大,還有資產價格泡沫化的後遺症。

和美國不一樣,我們強有力的政策可以從多方面穩定市場情緒,不至於產生大規模擠兌和資產拋售。

比如廣州和駐馬店就傳出那麼一點點樓市要鬆綁的情緒,政策馬上一日游。

這是我們國家體制上的優勢,也是我們這次能有效控制住疫情的關鍵原因。

英國到3月16日,累計確診1543例,死亡36例。巴斯市15日還不顧輿論反對的開開心心的跑半程馬拉松。

而武漢封城前夕的22日,當時的數據是全國確診571例,死亡17例。

於經濟而言,可能我們的經濟自由度和市場開放度沒美國那麼高,但抗風險能力和避免系統性紊亂的能力,一定是世界領先的。

中國十年期國債名義利率維持在2.5%以上,遠高于海外水平。

中國5年期以上LPR為4.75%,大型金融機構存款準備金率12.5%,這讓我們離負利率時代還很遠。

我們不僅降息和降准仍有巨大空間,還有包括「房住不炒」在內的一系列政策,不讓資金流入房地產。

但是,這並不表示中國經濟就能不受美國影響了。

中國核心集成電路國產晶元佔有率多項為0,貿易逆差高達1657億美元,中國市場上的中高端感測器進口佔比達80%。。。我們很多的中高端產業鏈的重要環節,都得依靠國外。

美國此次金融危機馬上就會導致金融機構對自己持有資產的價格預期降低,資產拋售潮隨之發生,資產價格全面下跌,金融機構開始倒閉,再影響並放大到實體經濟層面,最後由國外傳導到國內,無人能獨善其身。

我國會從諸如供應商一類的外貿企業倒閉開始,產生一輪小幅的經濟動蕩。

這種經濟動蕩包括收入下滑,中小企業倒閉,部分人口失業,畢業生就業困難等等。

這也就不難理解疫情期間突然推出的研究生擴招18.9萬了。

如果收入下降到剛需還不起房貸了,那麼就會出現大規模的房產拋售潮,我們將重演12年前次貸危機。

然而我國的制度優勢,是不願意,也不會讓這種事情發生的。

我們這次採取的救市手段是「新基建」和「新土改」,說白了還是地產壺,只不過不是大家關注的商品住宅地產而已。

如果舉措施行得當,新一輪就業就會產生,進出口帶來的負面經濟影響將會被有效對沖。

再綜合中國在疫情面前的強大表現和我們4.1全面放開金融資本市場的日子近在眼前,外資的湧入進一步刺激經濟也不無可能。

甚至有概率,成為我們的國運!

總的來說就是,儘管中國的疫情已經逐步緩和,但我們的經濟一定還會受到全球疫情蔓延和美國金融動蕩影響,傳導到中國只是時間的問題;但多重利好因素加持下,我們不至於也爆發金融危機。

房產方面,受經濟影響,那些沒有人口需求支撐的地方,或許成為這一輪房價下跌的開始。

包括大多數的三四線城市和部分二線城市的遠郊盤,需要錢的人多了,掛盤的人就多了,接盤的人又沒有,價格自然就下降了。

這也是為什麼最近降低首付也都是從三四線開始。

而一二線核心城市,以及核心城市的都市圈,有源源不斷的人口支撐,且在「新基建」和「都市圈」的發展利好下,人們對房產的預期較高,房產反倒成為最後才拋售的資產。

深圳最近招商太子灣戴口罩搶豪宅秒光,萬科星城線上7分鐘賣288套,都可以說明這種中國這種購房的結構性需求,依然存在。

總之,經濟衝擊即將到來,一味鼓吹房價必然是無稽之談,三四線城市房產很可能是第一波受到影響的資產,一二線城市及其都市圈短期內也可能存在供應量增加的情況,但長期來講,很可能國運就此產生,核心城市及其都市圈的優質不動產,仍舊是能享受到國家發展紅利的優質資產!