我一直在尋找不同的股票估值方法,但我找不到它們的任何集合,所以我決定自己做,並與任何感興趣的人分享。這些股票估值方法可用於查看公司的估值是否合理。

我非常肯定,就股票估值方法而言,這些並不是全部,但這些都是我發現的。當我找到更多方法時,我將添加到此列表中。

資產再現價值

資產再現價值是新進入者能夠在行業中平等競爭所需的資產成本。當你想知道公司業務的防禦性時,最好使用這種估值方法,因為它告訴你複製公司業務的全新成員需要多少成本。

這種方法非常麻煩,因為你需要瀏覽公司資產負債表的每一行,並在必要時根據品牌認知,合作夥伴關係和專利等因素對價值進行調整。

這實際上只是下面描述的收益功率值方法的一部分。

本傑明格雷厄姆公式

在他的「智能投資者」一書中,本傑明格雷厄姆介紹了一個有助於快速確定股票價格合理的公式。格雷厄姆的公式是:

![]()

其中V是內在價值,每股收益為12個月,每股收益為8.5,無增長公司的市盈率為8.5,合理預期為7至10年的增長率。

值得注意的是,格雷厄姆在他的書中指出,這個公式並沒有給出增長股票的「真實價值」,而只是近似於時尚中更精細計算的結果。

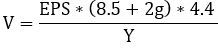

後來本傑明格雷厄姆修改了他的股票估值公式如下:

其中V是內在價值,每股盈利為12個月,無增長公司的市盈率為8.5,g為公司五年盈利增長預測,4.4為1962年高檔公司債券的平均收益率,當這個模型被引入時,Y是20年AAA公司債券的當前收益率。

貼現現金流量(DCF)

如果沒有任何可比信息,這種股票估值方法特別好,因為DCF依賴於自由現金流,這是一種值得信賴的措施。

可以說,喜歡DCF的最佳理由是它產生與內在股票價值最接近的東西。DCF的替代方案是相對估值指標,它使用倍數來比較某個部門的股票。雖然P / E和P / B等相對估值指標的計算相當簡單,但如果整個行業或市場價格過高或過低,它們就不是很有用。

DCF的公式如下:

CF是現金流量,r是折現率,反映了資本佔用的成本。

我個人在Excel上使用NPV函數來計算DCF。該功能至少可以在Excel 2016上找到。

還有其他即用型選項,例如Jae Jun製作的電子表格,可在 http://www.oldschoolvalue.com/blog/上找到。Jae Jun也很好地解釋了如何使用他的電子表格。

DCF方法的缺點是貼現率只是一個假設,而且對未來幾年收入的假設有點過於直接,無法給出100%準確的估值。

儘管如此,當記住這些缺點時,DCF方法有助於了解股票價格應該是多少。特別是在使用不同情景計算以獲得多個目標價格時就是這種情況。

DCF有時被稱為凈現值(NPV)。

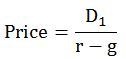

股息折扣模型(DDM)

一些專註於股息的投資者認為股息貼現模型(DDM)是股息股票的關鍵估值方法。

DDM股票估值方法是DCF的變體。

DDM的公式如下:

其中D是下一年股息的價值,r是該公司股權資本的固定成本,g是股息預期的固定增長率。

這種方法有一些缺點讓我不喜歡這個。通常列出的問題與公司不支付任何股息或與股息的穩定和永久增長率的無理推定有關。

我最大的不喜歡是,通過這種估值方法,投資者可能過於關注股息而忘記了其他能夠為投資者帶來價值的方法,例如股票回購。

為了澄清我的意思,我舉了這個例子。一家公司正在支付每股50美分的股息,並且還以每股50美分的價格進行股票回購。然後,公司陷入財務困境,必須停止股票回購,而只是發出每股60美分的股息。即使公司向投資者返還的資金較少,這也會使股息的增長率達到20%。

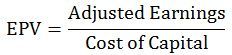

盈利能力值(EPV)

EPV由布魯斯·格林沃爾德(Bruce Greenwald)開發,它是一種通過假設當前收益的可持續性和資本成本而假設零增長來評估股票的技術。EPV基本上根據其現狀評估公司。EPV以下列方式計算。

Greenblatt指示當你計算調整後的收益時,你將從EBIT開始。然後看一個商業周期的平均利潤率(5年)。之後,通過可持續收入乘以平均利潤。結果,你獲得了「標準化」EBIT。接下來乘以一減去平均稅率並加回超額折舊,即可得到「標準化」收益。最後,要獲得調整後的收益,你需要為未合併的潛艇,固定的問題,定價能力等添加調整。

資本成本是加權平均資本成本(WACC)

最後,獲得內在價格:

價格= EPV +資產再現價值

資產再現價值在本頁頂部描述

經濟增加值(EVA)

EVA是衡量投資產生的剩餘價值的指標。EVA基於經典金融理論,因此與傳統的自由現金流量指標並無完全不同。我們的想法是,當公司所使用的經濟資本的回報超過該資本的成本時,就會產生價值。獲得EVA:

EVA =(ROIC – WACC)*項目投資

網路方法

Net-net方法是Benjamin Graham在「智能投資者」中引入的另一種股票估值方法。

凈流動資產值(NCAV)=流動資產 – 總負債

格雷厄姆希望股票的價格是NCAV的2/3。

另一個小改進的Net-Net方法是凈凈營運資本(NNWC),其中非現金項目給予折扣價值以解決他們必須立即清算的情況。

NNWC =現金和短期投資+(0.75 *應收賬款)+(0.5 *庫存) – 總負債

同樣,如果股票的價格低於NNWC,它可能是一個價值股票。

這些Net-Net方法最大的擔憂是任何在NCAV或NNWC或以下交易的公司都很可能遇到一些嚴重的財務問題。

Tobias Carlisle 在他的博客Greenbackd中寫了一篇有趣的文章,關於NCAV和NNWC策略將如何在2007年至2009年間發揮作用.NNWC策略的結果令人驚訝。

相對估值

相對估值使用倍數來比較一個部門內的股票。相對估值指標計算起來相當簡單,但如果整個行業的估值不正確,則效果不是很有效。