Qualcomm(QCOM)成立於1985年,是數字通信技術開發和商業化的領導者,稱為CDMA(碼分多址)和OFDMA(正交頻分多址),包括LTE(長期演進)。

該公司擁有適用於實施任何版本的CDMA和OFDMA的產品的重要知識產權,包括專利,專利申請和商業秘密。事實上,高通擁有超過46,000項授權專利,另有107,000項待批專利。

移動通信行業中任何試圖使用CDMA和/或LTE標準開發,製造和/或銷售產品的公司通常都需要Qualcomm的專利許可。

該公司還開發用於手機和平板電腦的其他技術,包括某些音頻和視頻技術,高級WLAN功能和內存控制器。

推動公司業績的主要因素是手機普及率,尤其是智能手機(它是領先的手機數據機製造商)。例如,2017年全球約有18億部智能手機銷售,高通公司的晶元數量為8.23億部,佔全球市場份額的46%。

以下是高通公司廣受歡迎的Snapdragon系列智能手機晶元的晶元。

高通公司通過三個業務部門運營:Qualcomm CDMA Technologies(QCT),Qualcomm Technology Licensing(QTL)和Qualcomm Strategic Initiatives(QSI)。

- QCT(占收入的78%): 為CDMA和即將推出的基於5G的智能手機開發新的晶元和軟體包。這包括該公司的Snapdragon系列智能手機晶元,這些晶元可以在今天的大多數手機中找到,從低端(200系列)到高端手機,如三星Galaxy和Note產品系列(800系列)。

- QTL(占收入的22%): 該公司的許可業務,其中智能手機製造商支付高通公司的3G和4G LTE專利費。通常這相當於手機批發成本的3%至5%。

- QSI(占收入的1%): 投資於各個行業的早期公司,包括汽車,物聯網(IoT),移動,數據中心和醫療保健。

雖然高通的絕大多數銷售額來自QCT,但由於缺乏製造和管理費用,該公司的許可業務(QTL)的利潤率要高得多。

事實上,QCT的稅前利潤率目前為21%,而QTL為68%。因此,儘管僅為公司帶來了約20%的收入,但QTL部門負責48%的利潤。

同時,QSI的收入微不足道,基本上沒有利潤。這是因為它的角色不是直接賺錢,而是高通公司正致力於完善和推向市場的新技術的孵化器。

商業分析

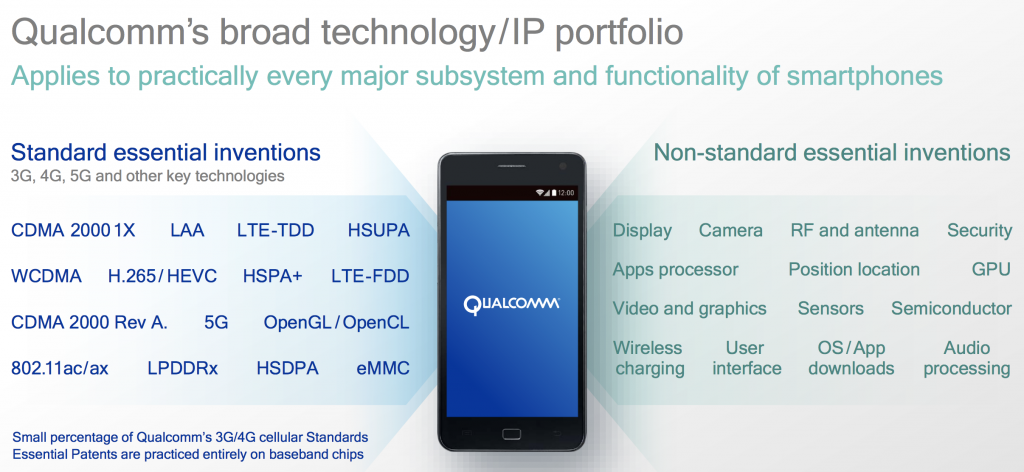

傳統上,高通公司的主導地位幾乎壟斷了基本的3G(語音)和4G(數據)無線專利。該公司還擁有眾多非必要專利,涉及智能手機如何運作,管理電源,處理音頻/視頻和充電。

資料來源:高通投資者報告

這種巨大的知識產權護城河是由於公司對研發的巨大承諾,包括在過去一年中花費55億美元(占收入的25%)繼續創新新的手機晶元技術。

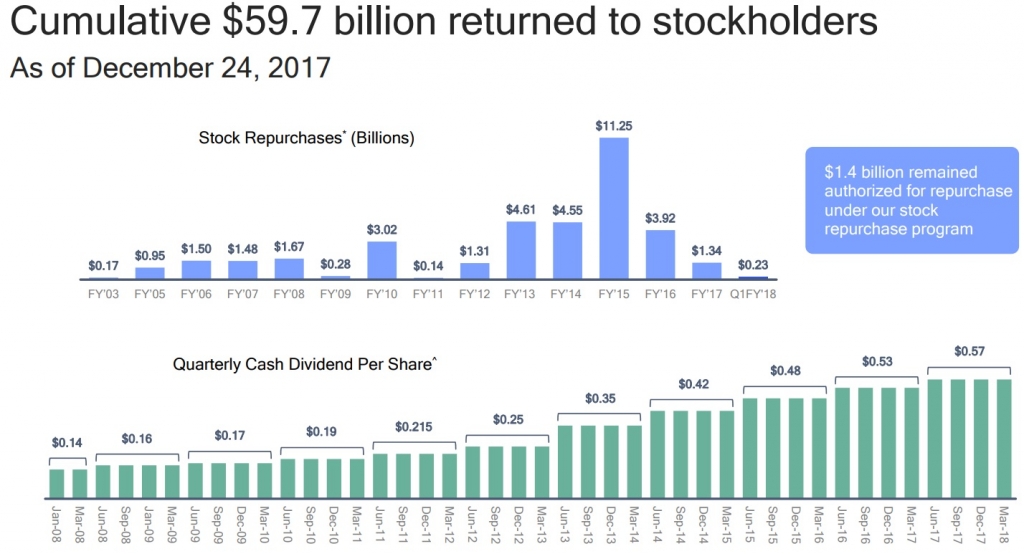

這些專利使高通公司在過去簽署了許多有利可圖的許可協議,稅前利潤率高達85%。隨著全球智能手機的快速發展,高通迅速成為一家盈利豐厚,發展迅速的公司。事實上,高通的自由現金流(支付股息)利潤通常高於25%。

這使得該公司的現金回報非常慷慨,包括大規模的股票回購以及高度安全和快速增長的股息,這種股息在長期內以每年兩位數的速度增長。

資料來源:高通投資者報告

高通還是一家領先的晶元設計商,向全球各地的手機製造商銷售其「片上系統」或SOC。這是公司研發的大部分時間,以便不斷升級其產品,以適應競爭激烈且瞬息萬變的消費電子產品世界。

例如,該公司的首要手機SOC是新的Snapdragon 845,其中包括一些業界的頂級規格:

- 下載速度為1.2 GBps

- 效率提高30%(比去年)

- 圖形渲染速度提高30%

- 支持高達16 MP的雙攝像頭

- 專有的快速充電4+技術(15分鐘內充電50%)

雖然該公司的知識產權主導地位近年來一直在減弱(其3G專利強於其4G專利,而且5G專利實力尚不確定),但高通仍有可能在未來10到20年內從強大的專利權流中受益。這是因為即使無線技術不斷發展和進步,手機製造商仍需要長時間確保向後兼容性。

展望未來高通認為,它有能力從下一代無線和數據技術5G中受益。由於該公司預計2035年全球5G相關商品和服務總額將達12萬億美元,這無疑是高通公司發展壯大的一個大市場。

高通公司對5G未來的計劃遠不止智能手機晶元。例如,它概述了它認為可以代表未來幾年和幾十年強勁增長的幾個領域:

- 汽車:包括車載計算機系統和自動駕駛技術

- 智能手機:SOC,近場通信(NFC),例如通過電話實現移動支付

- 基礎設施連接和數據中心晶元

- 物聯網:連接數十億設備,從消費者到工業,創建實時數據流,以提高維護,可靠性和安全性

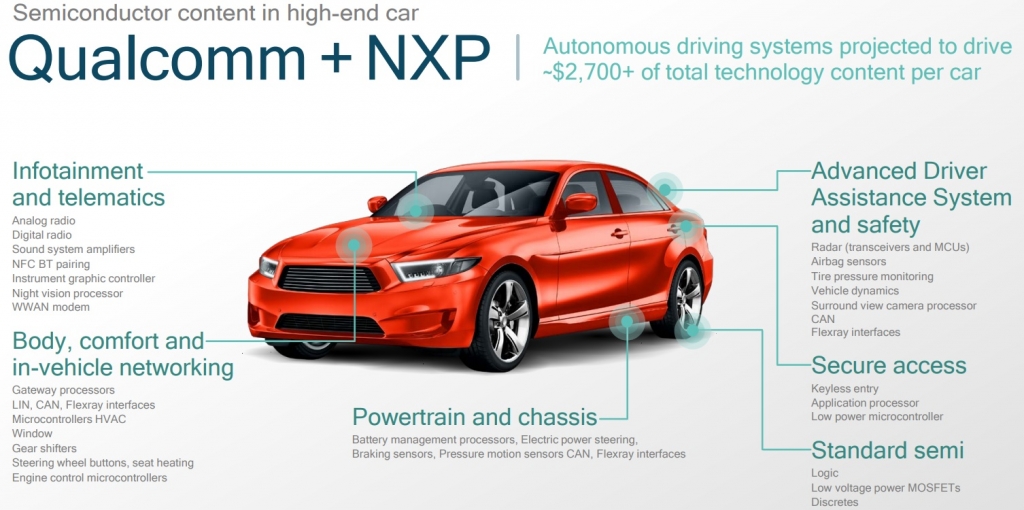

這項努力的部分內容包括高通公司以470億美元收購NXP半導體(NXPI)的嘗試,後者是荷蘭半導體製造商,主導全球汽車行業。例如,在2016年,前15大汽車製造商中有14家在其信息娛樂系統中使用了恩智浦晶元。恩智浦在近場通信領域也佔據主導地位,其產品有助於支持移動支付,包括Apple(AAPL)Pay,以及深厚的物聯網晶元組合。

對於高通來說更令人興奮的是,恩智浦是無人駕駛汽車技術的領先創新者,有望徹底改變交通運輸的未來。根據福特首席執行官馬克菲爾德(Mark Fields)的說法,預計到2021年,4級自動駕駛汽車(完全自動化,但僅限於精心繪製的區域)(儘管這些將僅限於車輛共享等車隊服務)。

然而,根據分析公司IHS Markit的說法,在2022年到2025年之間,預計自動駕駛汽車將向公眾出售,到2040年,它們的採用率預計將達到每年3300萬輛(占所有車輛的26%)。 。

這對高通而言可能是個好消息,因為自動駕駛汽車所需的大量硬體和計算能力預計將達到每輛車約2,700美元。

資料來源:高通投資者報告

高通公司的潛在增長甚至引起了同行晶元巨頭Broadcom(AVGO)的注意,該公司最近以每股70美元的價格收購該公司,其中包括60美元的現金和10美元的Broadcom股票。該交易對高通公司的估值為1300億美元,但管理層已拒絕該要約,並建議股東投票「否」。

簡而言之,高通認為該交易大大低估了其股價。該公司有信心,一旦恩智浦收購於2018年初結束,它將分別在2019年底前實現超過50%和100%的銷售和盈利增長。

這確實是一個大膽的主張,但由於高通公司支付所有現金(大量債務融資),股東稀釋的缺乏意味著該公司的每股自由現金流量可能會翻倍,將其派息率降低一半。因此,如果管理層的目標符合預期,高通公司的股息可能在未來幾年具有穩固的增長潛力。

總體而言,高通公司一直並且將繼續是未來發展最快的一些行業的高度創新技術領導者。結合其寶貴的知識產權,該公司有可能成為穩固的長期股息增長股票。

然而,在變得過於激動之前,高通公司存在一些重大風險。主要風險

高通公司在三個方面面臨著重大威脅。首先,它將希望寄托在未來的增長和多樣化上,遠離其收購恩智浦半導體的QTL問題。然而,關於這筆交易是否可以以及以何種條款結束,存在很多不確定性。

例如,歐盟監管機構最近批准了該交易,但有一個重要的警告。高通只有在放棄該公司標準的必要NFC(近場通信)專利的情況下才能購買恩智浦。

基本上,歐洲監管機構對高通公司的知識產權保護範圍變得更加寬泛,並且可能會對其他行業的未來客戶採用超級激進的許可條款,尤其是汽車行業。美國監管機構已經批准了該交易,只留下中國作為收購恩智浦所需的一項監管批准。

進一步混淆恩智浦交易的水域是激進投資者Elliott Management(擁有恩智浦6%的股份)聲稱高通公司提供的每股110美元太低了。根據恩智浦2018年的預期收益,高通公司的出價占市盈率15。

Elliott希望每股135美元,這將代表恩智浦股票的額外23%的溢價,並將收購價格提高至580億美元,而最初的470億美元收購價格。由於恩智浦的NFC專利將不再包含在交易中,因此不確定該交易是否符合這些條款。

此外,為了讓恩智浦達成交易,這對高通的長期投資理論至關重要,70%至80%的恩智浦股東必須以110美元的價格投標其股票。

然而,恩智浦的股東一直很慢地接受這一要約,而高通公司不得不兩次延長其要約收購時限。這裡的風險在於,由於其他科技股的股市持續走強,恩智浦的股價一直在高於高通的報價上漲(最近觸及120美元)。

因此,高通可能沒有時間實際完成交易,至少除非它大幅提高其報價,並且為恩智浦稍微不那麼有價值的資產(由於他們帶來的知識產權減少)的風險過高。

與此同時,高通公司利潤豐厚的授權業務(接近全公司利潤的一半)面臨著來自全球各個角落的大規模法律和金融戰爭。例如,就在歐盟監管機構批准收購恩智浦的幾天後,他們還與高通公司就其與高通公司10%以上客戶的蘋果公司(AAPL)的獨家協議徵收12億美元的罰款。

具體來說,這筆交易是在高通公司支付蘋果公司的回扣以便在2008年智能手機開始爆炸時選擇其競爭對手的基帶晶元時。該協議有兩條規定,監管機構正在大聲疾呼。首先,Apple同意從2011年到2016年專門使用高通的晶元。此外,Apple不允許起訴Qualcomm不公平的許可做法。

在2017年(當交易達成時),蘋果以10億美元起訴高通。蘋果聲稱該公司基本上已經賄賂/強迫它不轉向競爭對手的產品,這是FTC正在調查的指控。蘋果此後也表示,它正在轉向競爭對手的手機數據機製造商英特爾(INTC),並希望可能停止購買任何高通公司的產品。

由於包括中國,韓國,台灣和現在的歐洲在內的許多其他政府都存在這種做法,美國監管機構最終會對高通公司進行罰款的風險非常大。事實上,總罰款超過40億美元,約佔高通公司過去三年所賺取的收入的6%。

更糟糕了嗎?雖然此案正在訴訟中,但Apple已停止向高通公司的QTL部門支付版稅,並堅稱其供應商也會這樣做。華為等中國主流華為的競爭手機製造商顯然也是這樣做的。這導致QTL收入,稅前利潤和利潤率急劇下降,負面趨勢可能剛剛開始。

換句話說,高通公司以前盈利能力最強,發展最快的部門現在看起來可能會受到永久性打擊。這是因為來自世界各地的所有監管審查都可能最終使其原始許可費無效,迫使高通的版稅基於批發組件成本而非整個智能手機的價格。

例如,2015年,中國監管機構迫使高通公司將其特許權使用費分別修改為3G和4G晶元的5%和3.5%特許權使用費,但僅收取手機批發價格的65%。分析師估計,如果監管機構迫使高通轉向批發組件特許權使用費模式,這可能會導致其未來版稅流量大約減少75%。

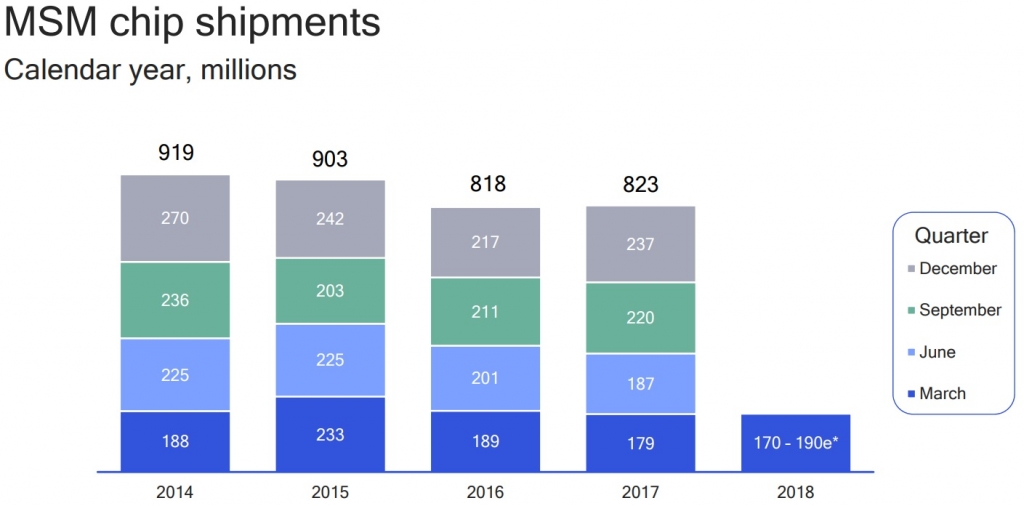

高通公司的QCT部門(接近80%的銷售額)由於全球智能手機銷量的增長而繼續保持強勁的兩位數增長?那麼,這裡也有潛在的風險需要考慮。

例如,近年來,雖然高通公司的QTC銷售和盈利保持強勁且不斷上升,但實際銷售的晶元數量及其智能手機晶元的整體市場份額實際上一直在下降。

資料來源:Qualcomm盈利報告

高通的問題源於智能手機日益商品化的本質。例如,分析師目前估計,在硬體方面,全球只有三家手機製造商實際上有利可圖:蘋果,三星和華為。其餘部分正在虧本運行(因此認為高通公司基於整部手機的版稅在僅僅授權無線組件時是不公平的)。

這三家公司都已開始在內部部署無線晶元設計,這意味著設計和製造自己的晶元。因此,高通公司一直面臨著來自其最大客戶的需求下降,以及來自Himax Technologies(HIMX)等低成本無線晶元製造商的競爭加劇。

雖然高通公司較大的研發預算和數十年的無線晶元專業技術使其在技術方面優於Himax等競爭對手,但在一天結束時,成本可能成為許多小型手機製造商努力保持業務的驅動因素。

畢竟,隨著技術的進步,無線晶元對於中低端手機來說變得「足夠好」。因此,高通的市場份額和定價能力可能面臨越來越大的壓力。

最後,我們不能忘記Broadcom對高通的惡意收購企圖。

問題在於,由於Broadcom的報價,高通公司的股價從2017年的低點50美元飆升至近70美元(報價)。

因此,投資者對公司面臨的所有風險並未得到很好的補償。高通公司應該在與Broadcom收購的鬥爭中取得勝利(說服股東投票「否」),那麼高通公司的股票可能會大幅下跌,除非收購恩智浦。

關於高通的結論

數十年來,高通公司已經證明自己是技術領域的高度創新和主導力量。其行業領先的知識產權使QTL成為公司的巨大搖錢樹,幫助該公司成為一個快速增長的科技股和吸引收入增長投資。

然而,看起來高通公司最好的日子已經落後於它。這是因為其知識產權驅動的QTL業務受到全球公司和政府的圍困,導致數十億美元的罰款,看似永無止境的訴訟流,以及收入和盈利能力的崩潰。

與此同時,QTC業務雖然仍在增長,但面臨著來自巨型和資本雄厚的手機製造商的日益激烈的競爭,這些手機製造商越來越多地將內部集成晶元設計需求納入其中。這對高通公司未來的定價能力來說是個不利因素,進一步壓低了它的護城河。

最後,收購恩智浦半導體以及Broadcom的惡意收購嘗試存在巨大的不確定性。確定高通未來是否能夠實現其目標增長(包括持續的股息加薪),或將繼續看到銷售,收益和自由現金流下降,這極具挑戰性。事實上,我們甚至不能確定Qualcomm將在一年後作為獨立公司存在。

考慮到所有這些不確定性,以及行業的複雜性以及Broadcom的收購要約將高通的價格提升至不那麼有吸引力的水平這一事實,保守的股息增長投資者可能最好在此時轉嫁這家陷入困境的晶元製造商。