介紹

Mebane Faber 2007年的論文「 戰術資產配置的定量方法 」「在投資界中已經變得非常受歡迎。在本文中,他證明了一個非常簡單的10個月移動平均線可以用作有效的投資策略。更確切地說,Faber使用10個月移動平均線來確定投資者是否應該進入或退出特定資產類別中的頭寸。當任何給定標的的收盤價收於其10個月移動平均線(10個月約為200個交易日)之上時,投資者應該買入,當價格收盤低於10個月移動平均線時,投資者應該賣出。由於這種策略在過去非常成功並且很容易遵循,許多投資者已經為他們的個人投資組合採用了類似的移動平均交叉策略。

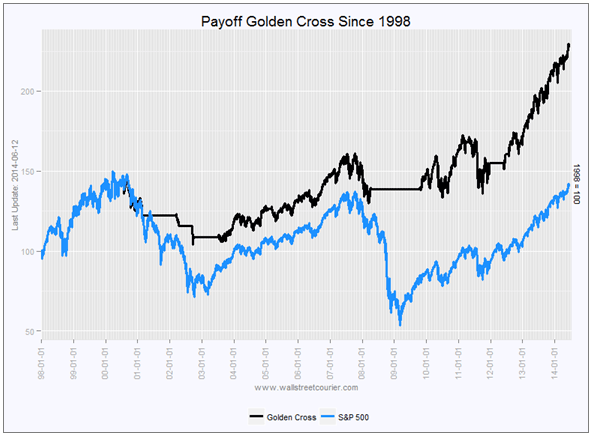

另一個著名的移動平均交叉模式被稱為「黃金十字架」。它發生在特定基礎證券的50天移動平均線超過其200天移動平均線時。聲稱這表明任何給定安全性的基本趨勢結構都有所改善。如果黃金十字架變成「死亡交叉」,投資者應該轉為現金,其中50日移動平均線穿越200日移動平均線。在過去十年中,大多數移動平均交叉策略已經很好地完成,如下圖所示。這主要是因為這些均線策略阻止了他們的追隨者在科技泡沫和金融危機期間投資於股票。

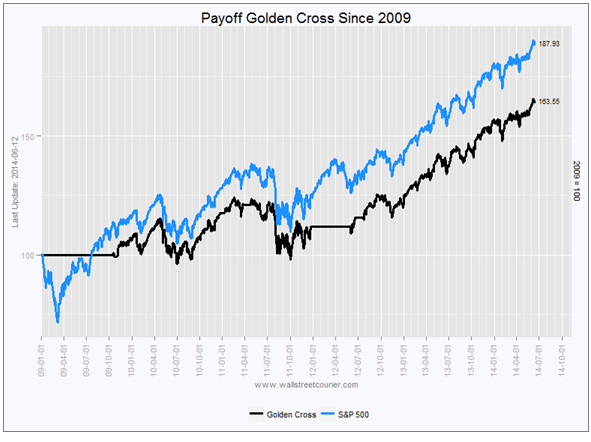

然而,自2009年以來,大多數交叉策略的表現都落後於廣泛的股票市場,如下圖所示,其中描繪了自2009年以來黃金交叉的回報。這主要是因為從那時起我們還沒有看到任何持續低迷的情況。

最近這種策略表現不佳並不是一個大驚喜,因為所有趨勢跟蹤策略都面臨著典型的「遲到,後期」效應。因此,在長期持續的熊市中,這種方法只能勝過簡單的買入持有策略。然而,許多投資者試圖通過選擇較短的移動平均線組合來避免典型的後期延遲效應,這當然會增加交易活動的負面影響。

最近這種策略表現不佳並不是一個大驚喜,因為所有趨勢跟蹤策略都面臨著典型的「遲到,後期」效應。因此,在長期持續的熊市中,這種方法只能勝過簡單的買入持有策略。然而,許多投資者試圖通過選擇較短的移動平均線組合來避免典型的後期延遲效應,這當然會增加交易活動的負面影響。

儘管這些移動平均交叉信號非常受歡迎,但我還沒有找到任何評估所有可能的移動平均交叉組合的研究論文,以確定這些策略是否為投資者提供任何額外價值。

方法

讓我們分析標準普爾500指數從1928年12月31日到2014年6月11日的所有可能的移動平均交叉信號,以便對這種交叉信號的優缺點進行公正的觀察。此外,我想確定最近這些交叉信號的表現是否與簡單的買入持有策略相比是典型的還是僅僅是暫時的現象。此外,我想知道特定交叉策略的結果是否趨於穩定或更具隨機性。為簡單起見,如果將特定策略投資於現金,我假設名義收益率為零。此外,在我們的例子中,沒有交易成本或經紀費的補貼。

結果

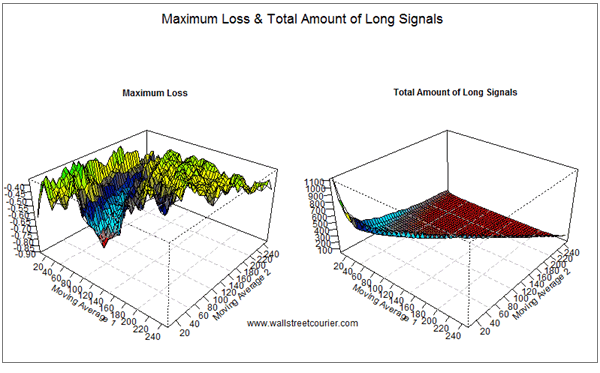

在下面的圖表中,我分析了不同類型的關鍵指標(z軸),並且每個單獨移動平均線的時間框架分別繪製在x和y軸上。例如,如果搜索50天移動平均線(x軸= 50)和200天移動平均線(y軸= 200)的交叉點,則可以找到黃金交叉策略(50:200)的關鍵指標)。我測試了移動平均線相互交叉的所有長度組合(以天為單位)。

所有移動交叉策略都提供某種形式的最大損失減少。如果我們考慮到20世紀30年代標準普爾500指數跌幅最大的事實為86%,這種策略的主要優勢就變得非常明顯。

總共只有三種天數組合(70 / 75,65 / 80和70/80),其最大損失超過標準普爾500指數的最大損失。所有其他組合面臨的損失低於典型買入和 – 堅持戰略。特別是在50/240天到220/240天之間,最大損失介於-40%和060%之間,如果我們考慮標準普爾500指數的86.1%,這是一個相當令人鼓舞的比例。此外,我們可以看到在該地區,隨著時間的推移,這種下降趨勢是或者趨於相當穩定 – 這個區域可以被描述為一個平台。如果此效果是該特定時間範圍內的隨機變數,則該區域內會出現更多峰值。因此,對於這個比率,在任何移動平均線的時間範圍內的小幅調整可能根本沒有大的影響。如果我們分析1/100天到1/200天左右的區域,情況就大不相同了。在該領域,每個移動平均線的時間範圍內的小幅調整可能導致完全不同的結果,因此很可能是隨機的。

另一個典型的關係是,隨著交易數量的增加,兩個移動平均線變得更短。當然,這是由於交易成本。出於這個原因,這種策略的大多數追隨者更喜歡將短期導向和長期導向移動平均線結合起來,以減少交易總數。

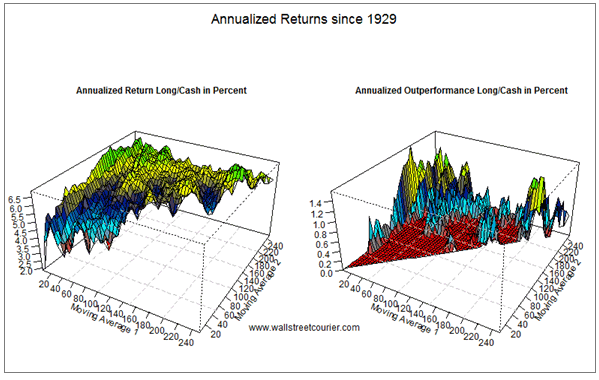

如果我們關注自1929年以來那些移動平均交叉信號的年度化表現,我們可以看到所有組合從那時起都帶來了積極的回報。這一結果並不是一個大驚喜,因為標準普爾500指數此後上漲了近8,000%。因此,任何持續參與市場都應該會帶來積極的表現。

另一個有趣的觀點是,這些交叉信號的歷史能力優於簡單的買入持有策略。在第二張圖中,我們只強調那些能夠超越買入和持有策略的移動平均線 – 交叉組合。我們可以看到,最佳組合(5/186)能夠產生平均每年1.4%的優異表現,不包括交易成本。儘管如此,我們可以看到該圖中出現了大量的峰值。大多數結果很可能是隨機性的。例如,5/175組合的年平均表現為1.3%,而10/175的交叉表現僅為0.3%,而20/175的表現平均表現差不多0.5%。

因此,大多數交叉信號的優異性取決於純粹的運氣。的情況下是稍微不同的,如果我們關注1之間的區域:二百分之百:240,如在該範圍內的所有組合設法優於普500.突出表現為隨時間相當穩定,因為每個移動的時間範圍內小的調整平均值並沒有導致表現出色的差異。儘管如此,該地區的年度表現平均僅為0.58%。請記住,我的示例中沒有包含任何交易成本。

產生絕對回報

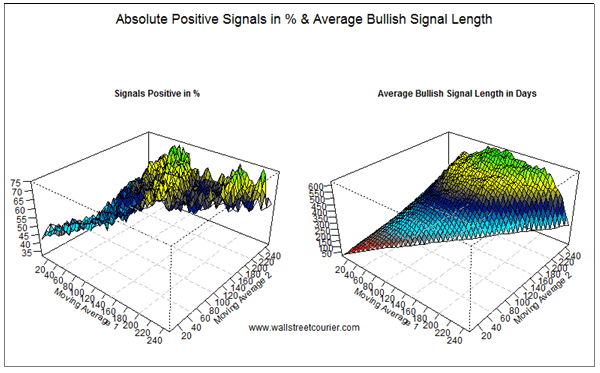

卓越績效只是故事的一個方面。投資者可能也有興趣產生絕對而非相對正回報。我研究了任何移動平均交叉組合產生絕對正回報的能力。我分析了過去每個移動平均線 – 交叉組合的有多少信號是有利可圖的,以百分比表示。許多組合提供了長信號,這些信號在超過50%的時間內都有利可圖。大約50/120天到200/240天的區域趨於相當穩定,因為絕對正信號的百分比緩慢增加到頂部。看起來一些移動平均線組合能夠預測上漲的市場。

不幸的是,在大多數情況下這並不成立,因為絕對正信號的百分比在很大程度上取決於標準普爾500指數中每個移動平均線組合投資的天數。如果我們認為標準普爾500指數小幅上漲,這一點就變得非常明顯了。自1929年以來不到8,000%。在那段時間內任何市場曝光很可能產生正回報!這種效果可以在下面的第二張圖中看到,它顯示了每個移動交叉組合的平均長信號長度,以天為單位。如果我們比較兩個圖,我們可以看到平均信號長度和正執行信號的百分比之間的強關係。然而,一些組合往往更適合捕捉積極趨勢而不是其他組合。

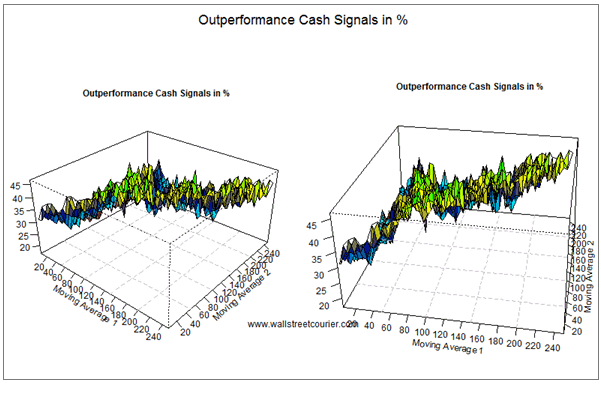

由於任何移動平均線組合在持續低迷期間只能超越市場,因此研究現金信號(負交叉信號)能夠超越市場的頻率也很有趣。在這種情況下,標準普爾500指數必須在該特定時間段內執行否定。該比率也可以被視為看跌交叉信號表明持續低迷的概率。正如您在下圖中所看到的,在任何移動平均線交叉組合閃現看跌交叉信號後,標準普爾500指數在不到50%的情況下均表現為負值。此外,圖表極度飆升,表明這種不良結果往往是完全隨機的。

由於任何移動平均線組合在持續低迷期間只能超越市場,因此研究現金信號(負交叉信號)能夠超越市場的頻率也很有趣。在這種情況下,標準普爾500指數必須在該特定時間段內執行否定。該比率也可以被視為看跌交叉信號表明持續低迷的概率。正如您在下圖中所看到的,在任何移動平均線交叉組合閃現看跌交叉信號後,標準普爾500指數在不到50%的情況下均表現為負值。此外,圖表極度飆升,表明這種不良結果往往是完全隨機的。

總結

儘管大多數移動平均交叉信號與買入持有策略相比提供了某種形式的最大損失減少,但它們表現優於基礎市場的能力有限。此外,自2009年以來最近這種交叉信號的表現不佳是一種典型現象,而不是暫時現象。這是因為負交叉信號不一定能夠預測顯著和持久的經濟衰退,也不一定能夠承受市場波動。然而,如果投資者更關注最大減少量,那麼這種交叉信號值得關注,儘管它們絕對不應該是唯一的信息來源。