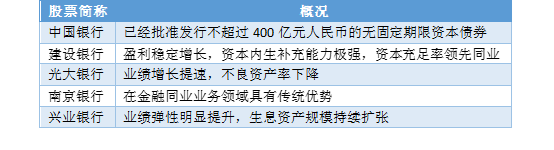

2018年接近尾聲,商業銀行資本補充的問題再度提上監管議程。金融委辦公室發布消息稱,已經召開專題會議研究多渠道支持商業銀行補充資本的有關問題,推動儘快啟動永續債發行。公告只有寥寥數語,卻代表了不小的改變。

目前,國內永續債主要以企業債券為主,商業銀行尚未出現發行永續債的案例,也沒有針對商業銀行發行永續債的監管細則或發行指引,這一消息給銀行業帶來了極大震動。

永續債是什麼?

顧名思義,永續債是一種沒有明確的到期日,或者期限非常長的債券,正式名稱是無固定期限資本債券,一般由主權國家、大型企業發行。被視為”債券中的股票”,是一種混合型債權工具。除了沒有到期日,永續債還具有高票息、附加贖回條款以及利率調整條款等特點。

根據《中國銀監會關於商業銀行資本工具創新的指導意見》,銀行永續債應該具備的特徵如下:

期限:永續,沒有到期日。

清償順序:受償順序排在存款人、一般債權人和次級債務之後。存在爭議的是永續債和優先股的順序。

贖回方式:發行之日起,至少5年後方可由發行銀行贖回,但發行銀行不得形成贖回權將被行使的預期,且行使贖回權應得到銀監會的事先批准。

本金償付:必須得到銀保監會的事先批准,並且發行銀行不得假設或形成本金償付將得到銀監會批准的市場預期。

銀行面臨補充資本壓力

眾所周知,我國商業銀行面臨著巨大的資本缺口壓力。銀行資本分為核心一級、其他一級和二級。其中,核心一級主要就是普通股,其他一級主要就是優先股、永續債,二級資本則是一些二級資本債。

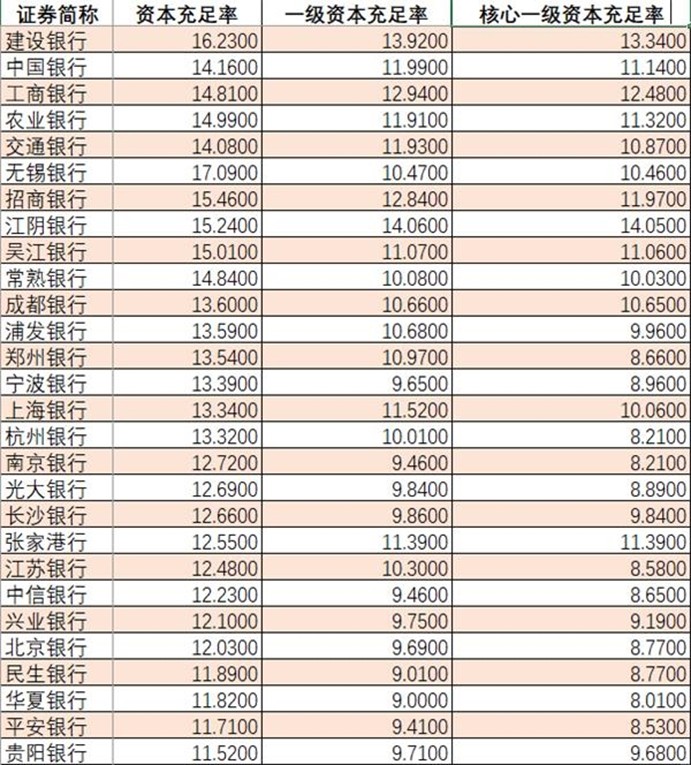

按照《商業銀行資本管理辦法(試行)》的安排,到2018年末,系統性重要銀行資本充足率、一級資本充足率和核心一級資本充足率分別不得低於11.5%、9.5%和8.5%,其他銀行在這個基礎上分別少1個百分點,即10.5%、8.5%和7.5%。其中,系統重要性銀行是指中國銀行、工商銀行、農業銀行和建設銀行。

然而,我國銀行資本充足率的情況卻不容樂觀,數據顯示,多家銀行僅高出監管要求1個百分點左右。其中,四家銀行資本充足率不到12%,五家銀行一級資本充足率不足9.5%。一些中小銀行的資本充足率大幅低於監管要求,個別農商行甚至出現負數。

對於商業銀行來說,利潤留存補充是補充資本的內源。然而近年來,銀行利潤增長乏力,導致通過這一渠道補充資本的空間非常有限。另一方面,今年以來,股市大幅下行,大部分銀行仍處於破凈狀態,上市銀行的融資途徑縮窄為向原股東定增。除此之外,表外資金回表對資本的佔用也使得商業銀行補充資本的壓力加大。

永續債與優先股

與國際銀行業相比,國內銀行的資本補充工具較為單一,主要工具有普通股、優先股、可轉債、利潤留存、二級資本債券等。目前,中國銀行業補充其他一級資本的工具只有優先股和永續債。

與流行的優先股不同,雖然都是用於補充一級資本,但是,永續債適用範圍更廣。

具體而言,優先股與永續債監管主體不同,前者由證監會監管,非上市機構沒有發優先股的嘗試。上市銀行發行的規模也有限,主要考慮到優先股對二級市場的影響,優先股發行空間相對有限。

永續債則不同——永續債的發行場所更多在銀行間市場,也有少量在交易所,主要是機構投資者,債券市場交易與股市關聯小,受外部制約影響因素也更少。

另外,永續債的利息可以在稅前扣除,而優先股的股息則是在稅後支付,從這個角度講同等條件下永續債的融資成本更低。

更重要的是,非上市銀行也可以在銀行間市場發債,發行主體範圍更大,預計未來銀行通過發行永續債的方式補充非核心一級資本將成為主流。

永續債能否挽救銀行股?

發行永續債的問題事關A股9萬億銀行股市值,而銀行股在12月初以來出現了較大幅度的下跌,有的跌幅超過了10%。

統計顯示,12月4日的階段高點時,銀行股的總市值達到了9.22萬億元,而到了12月25日收盤只有8.68萬億市值,短短20來天下跌了5400億市值。特別是12月13日之後有一輪快速的下跌,當時市值還有9.02萬億。

在本輪銀行股的下跌中,招商銀行的下跌最受關注,從12月4日的7485億市值下跌到了12月25日的6396億市值,下跌近1100億,跌幅接近15%。

另外,建設銀行市值下跌了1000多億,興業、浦發、上海銀行等銀行股的市值跌幅也在10%左右或更高。

現在,永續債成為銀行新的補充資本金的方式,對銀行股來說,股本融資的壓力將明顯減輕。發行永續債可以解決銀行長期資金的來源問題,促進銀行業務和資產規模的有序擴張,提升效益;還可以優化資本結構,提高資本損失吸收能力,增強風險抵禦。此外,由於永續債具有可計入權益的特點,可以在一定程度上降低銀行自身槓桿,對於防範系統性金融風險能起到積極作用。

值得注意的是,從銀行股的整體估值來看,相較於年內高點,銀行板塊已經下跌了24%左右。目前銀行股PE(TTM)為6.3 倍,PB(LF)為0.83 倍,從歷史角度看,估值處於安全邊際內,繼續大幅下探的概率較低,銀行板塊中的優質標的是最好的防禦性配置。