反向收益率曲線是指具有較短持續時間的債券的收益率高於具有較長持續時間的債券的收益率。這是一種異常情況,通常表明即將到來的經濟衰退。

在正常的收益率曲線中,短期票據收益率低於長期債券。投資者預計,如果他們的資金在短期內被捆綁,他們的回報會更低。它們需要更高的產量才能為他們提供更多的長期投資回報。

當收益率曲線反轉時,這是因為投資者對近期經濟缺乏信心。他們要求短期投資的收益率高於長期投資收益率。他們認為近期風險比遙遠的未來更具風險。他們寧願購買長期債券並將其資金捆綁多年,即使它們的收益率較低。如果他們認為近期經濟正在惡化,他們只會這樣做。

收益率曲線倒掛意味著什麼

當美國國債收益率出現時,反向收益率曲線最令人擔憂。那時短期國債,票據和債券的收益率高於長期收益率。美國財政部在12個期限內出售它們。他們是:

- 一個月,兩個月,三個月和六個月的賬單。

- 一年期,兩年期,三年期,五年期和十年期國庫券。

- 30年期債券。

在健康的經濟增長期間,30年期債券的收益率將比三個月的收益率高3個百分點。

反向收益率曲線意味著投資者認為,通過持有較長期的國債而不是短期國債,他們將獲得更多收益。他們知道,通過短期法案,他們必須在幾個月內將這筆錢再投資。如果他們認為經濟衰退即將來臨,他們預計短期票據的價值很快就會暴跌。

他們知道美聯儲在經濟放緩時會降低聯邦基金利率。短期國庫券收益率跟蹤聯邦基金利率。

那麼為什麼收益率曲線會反轉?隨著投資者湧向長期國債,這些債券的收益率下降。他們有需求,所以他們不需要高收益率來吸引投資者。對短期國庫券的需求下降。他們需要支付更高的收益來吸引投資者。最終,短期國債的收益率上升高於長期債券收益率,收益率曲線反轉。

經濟衰退平均持續18個月。如果投資者認為經濟衰退迫在眉睫,他們將需要兩年的安全投資。他們將避免任何不到兩年的國債。這導致對這些賬單的需求下降,收益率上升,並反轉曲線。

為什麼收益率曲線倒掛

2018年12月3日,國債收益率曲線自經濟衰退以來首次出現逆轉。五年期國債收益率為2.83。這比三年期債券的收益率略低於2.84。在12月4日,反轉情緒惡化。五年期國債收益率為2.79,而三年期國債收益率為2.81。

投資者表示,五年內經濟將比三年好一些。

在聯邦公開市場委員會將完成上調聯邦基金利率在兩年內。它計劃在2020年將其提高到3.5%。投資者擔心如果美聯儲超額上漲並且加息過高,可能會在三年內引發經濟放緩。他們認為經濟將在五年內走強。

這種小的反轉可能是暫時的。如果它繼續或惡化,那麼它可以預測經濟衰退。

當上次收益率曲線倒掛預測經濟衰退時

該國債收益率曲線2000年,1991年,和1981年的經濟衰退之前反轉。

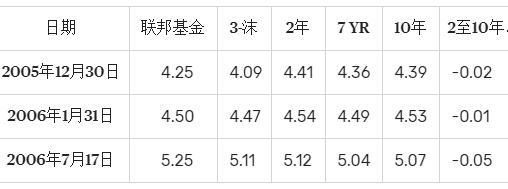

收益率曲線也預測了兩年前的2008年金融危機。第一次倒掛發生在2005年12月22日。美聯儲擔心房地產市場的資產泡沫,自2004年6月以來一直在提高聯邦基金利率。截至12月,該指數為4.25%。

這將兩年期國庫券的收益率推高至4.41%。但10年期美國國債收益率並沒有快速上漲,僅達到4.39%。這意味著投資者願意接受低於10年的貸款回報,而不是兩年。

2年期票據與10年期票據之間的差異稱為國債收益率差價。這是-0.02分。這是第一次倒掛。

一個月後,即2000年1月31日,美聯儲提高了聯邦基金利率。兩年期票據收益率升至4.54%。但這超過了10年期收益率4.53%。然而,美聯儲繼續加息,2006年6月達到5.25%。聯邦基金利率歷史可以告訴你美聯儲多年來如何管理通脹和經濟衰退。

2006年7月17日,當10年期國債收益率為5.07%時,反轉情緒再次惡化,低於兩年期國債收益率5.12%。這表明投資者認為美聯儲走向了錯誤的方向。它警告即將發生的「次貸危機」。

不幸的是,美聯儲無視這一警告。它認為只要長期收益率較低,它們就會為經濟提供足夠的流動性以防止經濟衰退。美聯儲錯了。

收益率曲線一直持續到2007年6月。在整個夏季,它在倒掛和平坦的收益率曲線之間來回翻轉。到2007年9月,美聯儲終於開始關注。它將聯邦基金利率降至4.75%。這是一個半點,這是一個顯著下降。美聯儲意味著向市場發出激進信號。

美聯儲繼續將利率下調10倍,直到2008年底達到零。收益率曲線不再反轉,但為時已晚。經濟陷入了大蕭條以來最嚴重的經濟衰退。在目前的聯邦基金利率決定,美國經濟的前景。明智的話:永遠不要忽視倒掛的收益率曲線。