限薪令落地,傳媒板塊迎來久違暴漲,華誼兄弟、光線傳媒等近十家公司拉漲停,剛剛於上周四開板的萬達電影大漲5.75%。

圖:傳媒多公司漲停

此番情景,彷彿讓人回到了2013年。2013年,中國影視公司在資本市場的表現瘋狂,即便年底出現了一波大回調,光線傳媒當年仍大漲137%,華誼兄弟更是上漲312%。

如果說2013年的影視股行情來源於對電影行業的期許(2012年是中國電影票房的一個低點,隨後三年迎來爆發),那麼,在中國電影票房陷入又一次低迷的當下,影視股究竟為什麼而爆發呢?

原因一:廣電限薪令落地 利空出盡

國家廣播電視總局9日公布關於進一步加強廣播電視和網路視聽文藝節目管理的通知,要求堅決遏制追星炒星、泛娛樂化等不良傾向,嚴控片酬,堅決打擊收視率(點擊率)造假行為。

根據規定,每個綜藝節目全部嘉賓總片酬不得超過節目總成本的40%,主要嘉賓片酬不得超過嘉賓總片酬的70%。具體到電視劇而言,每部電視劇網路劇(含網路電影)全部演員片酬不超過製作總成本的40%,其中主要演員不超過總片酬的70%。

今年以來,廣電對影視圈的整治力度非常強,明星限薪令傳言也由來已久,之前資本市場都是當作利空,而當它正式落地的時候,二級市場開始當成利空出盡來解讀。

事實上,演員限薪,對影視公司而言本是利好,因為成本端支出會減少很多。此前,中國影視行業大部分錢都被演員賺走了。

原因二:傳媒股重組將破冰

2015年是傳媒行業的分水嶺。2013~2015年併購熱潮帶來傳媒牛市行情,2013年傳媒行業併購71起,併購金額332.4億元,到了2015年併購數達到194起,併購金額高達1140.3億元。然而”喧囂”過後,從2016年開始,傳媒行業併購大潮回落。

2016年5月,監管層相繼出台併購重組監管政策最新方向,包括對借殼上市和對遊戲、影視行業跨界併購監管趨嚴。2017年2月,再融資新規落地,這對再融資頻繁的傳媒板塊造成一定影響,2017年7月,監管層嚴控對併購重組的業績承諾進行調整,而傳媒行業的併購一般有著高估值、高業績承諾的”雙高”特徵。

從2016年開始,多家上市公司發起的影視類資產併購都以失敗告終,如唐德影視終止收購范冰冰旗下的無錫愛美神51%股權(幸虧被否);暴風集團耗資10.8億元購入吳奇隆、劉詩詩的稻草熊影業60%股權被證監會否決。

2017年最受外界關注的是樂視網和萬達電影(此番重新做了重組方案)的重組紛紛擱淺。仔細看證監會重組委員會的公告,這兩年影視資產重大重組竟無一過審。

然而,重組似乎也迎來了轉機。證監會明確放鬆併購重組融資用途,縮短重組時間,鼓勵私募股權基金參與上市公司併購重組。

雖然新增的十個行業可以享受快速審核通道並不包括傳媒。但此前審核較嚴的傳媒企業,有了一個鬆綁的預期,就夠了。

原因三:估值已到歷史低點 超跌反彈

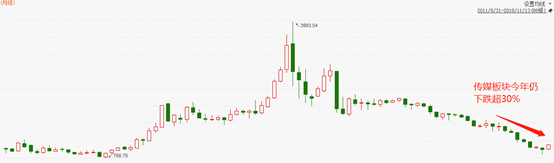

2018年對於影視行業來說,是非常艱難的一年。范冰冰”陰陽合同”引起行業大整治,曾經的避稅天堂霍爾果斯引發一眾公司逃離,影視行業的迎來寒冬。

再加上此前創業板走勢低迷,A股傳媒公司的股價一瀉千里。萬達電影此番復牌四跌停,完全就是補跌,傳媒行業在萬達停牌期間累計下跌超過40%。

圖:傳媒指數跌至歷史低點(季K線)

截止今日,傳媒板塊的市盈率中值為22.6倍,降至歷史低點,遠低於2015年的70多倍

所以傳媒板塊此番大漲,也是超跌反彈。而且因為的估值低,板塊炒作有了一定的安全邊際。

傳媒再成創業板上漲龍頭

今日傳媒股大漲,彷彿讓人回到了2013年。2013年,中國影視公司在資本市場的表現瘋狂,即便年底出現了一波大回調,光線傳媒當年仍大漲137%,華誼兄弟更是上漲312%。

華誼兄弟帶領下的傳媒板塊,成為2013年創業板第一波牛市行情絕對的領導者。時隔5年,傳媒再成創業板反彈龍頭,今日創業板成份股漲幅前十的個股中,有8家是傳媒股。

圖:創業板今日領漲個股

所以,近期傳媒大漲,也是資金選擇的結果,在創業板反彈衝破1400點的重要關口,科技股受制於美股大跌無法動彈(蘋果產業鏈個股大跌),通信板塊權重較低,TMT(科技、傳媒、通信)為代表的創業板個股中,唯一能扛起大旗的,就只能是跌了三年的傳媒了。

傳媒板塊中,華誼兄弟可作為短線品種,它的短線彈性更好,今天封板也很堅決。光線傳媒則更多可作為長線價值股投資,裡面機構較多,今天的漲停板也是一個爛板,但公司的質地是A股所有傳媒股中最好的。