波動率是對給定證券或市場指數回報分散的統計量度。在大多數情況下,波動性越高,證券的風險就越大。波動性通常根據同一證券或市場指數的回報之間 的標準差或方差來衡量。

在證券市場中,波動通常與任一方向的大幅波動有關。例如,當股票市場在一段持續時間內上漲和下跌超過百分之一時,它被稱為「波動」市場。資產的波動性是期權合約定價的關鍵因素。

關鍵要點

- 波動率代表資產價格圍繞平均價格波動的幅度——它是衡量其收益分散的統計指標。

- 有幾種衡量波動率的方法,包括貝塔係數、期權定價模型和收益的標準差。

- 波動性資產通常被認為比波動性較小的資產風險更大,因為預計價格難以預測。

- 波動率是計算期權價格的重要變數。

了解波動性

波動性通常是指與證券價值變化幅度相關的不確定性或風險的數量。更高的波動性意味著證券的價值可能會分散在更大的價值範圍內。這意味著證券的價格可以在短時間內在任一方向發生巨大變化。較低的波動性意味著證券的價值不會大幅波動,並且往往更加穩定。

衡量資產變化的一種方法是量化資產的每日回報(每日變動百分比)。歷史波動率基於歷史價格,代表資產回報的可變性程度。這個數字沒有單位,以百分比表示。

雖然方差通常反映了收益在資產均值周圍的分散,但波動率是對特定時間段內的方差的度量。因此,我們可以報告每日波動率、每周、每月或年化波動率。因此,將波動率視為年化標準差是有用的。

如何計算波動率

波動率通常使用方差和標準差來計算(標準差是方差的平方根)。由於波動率描述了特定時間段內的變化,您只需將標準差乘以相關期間數的平方根:

體積 = σ√T

在哪裡:

- v = 一段時間內的波動率

- σ =回報的標準差

- T = 時間範圍內的周期數

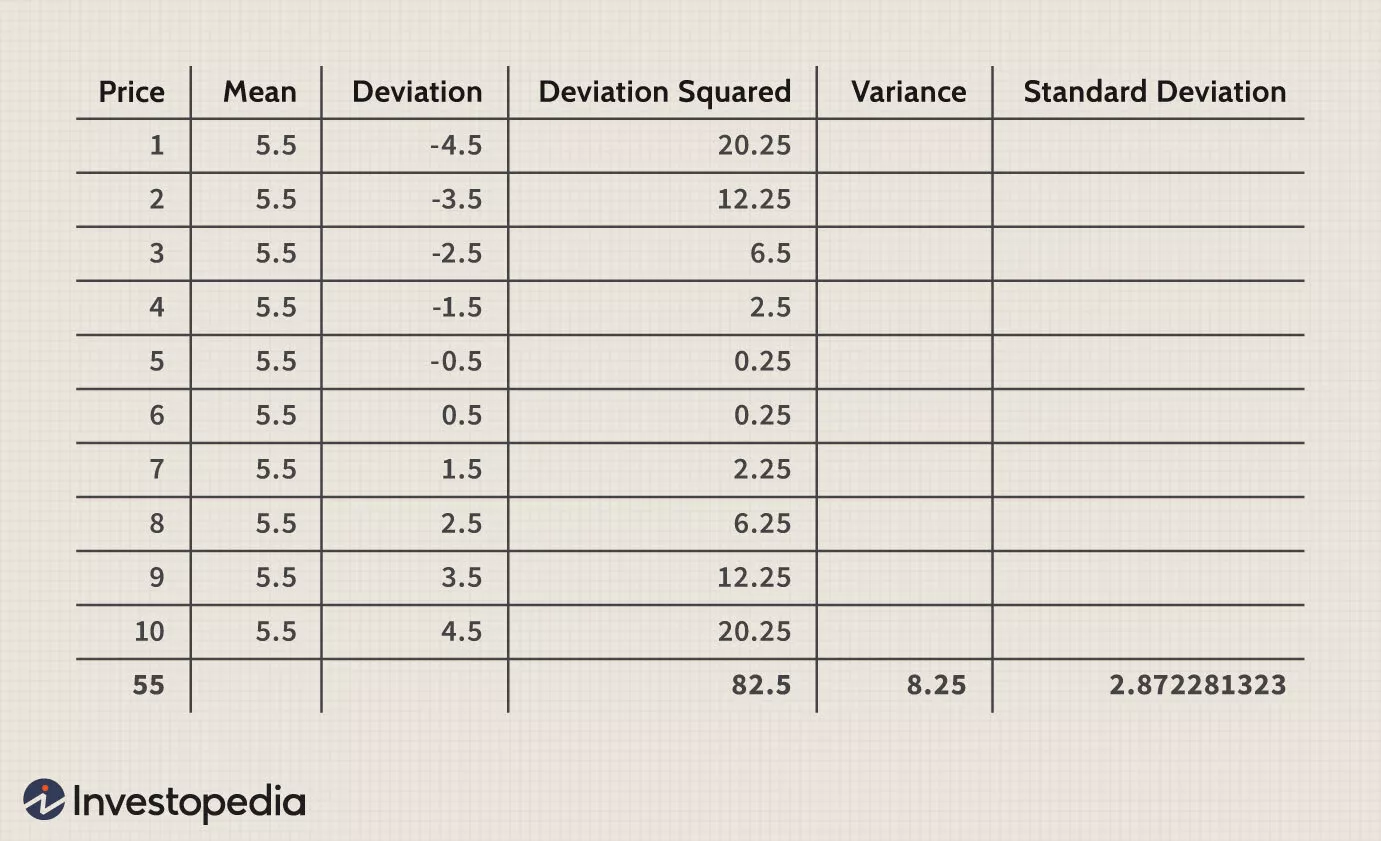

為簡單起見,假設我們每月的股票收盤價為 1 美元到 10 美元。例如,第一個月是 1 美元,第二個月是 2 美元,依此類推。要計算方差,請遵循以下五個步驟。

- 求數據集的均值。這意味著將每個值相加,然後將其除以值的數量。如果我們加 1 美元,再加 2 美元,再加 3 美元,一直到 10 美元,我們得到 55 美元。這是除以 10,因為我們的數據集中有 10 個數字。這提供了 5.50 美元的平均價格。

- 計算每個數據值與平均值之間的差異。這通常被稱為偏差。例如,我們取 $10 – $5.50 = $4.50,然後 $9 – $5.50 = $3.50。這一直持續到第一個數據值 $1。允許使用負數。由於我們需要每個值,因此這些計算經常在電子表格中完成。

- 平方偏差。這將消除負值。

- 將平方偏差加在一起。在我們的示例中,這等於 82.5。

- 將平方偏差的總和 (82.5) 除以數據值的數量。

在這種情況下,產生的差異為 8.25 美元。取平方根以獲得標準偏差。這相當於 2.87 美元。這是一種風險度量,顯示了價值如何圍繞平均價格分布。它讓交易者了解價格可能偏離平均水平多遠。

Investopedia / Sabrina Jiang

如果價格是從正態分布中隨機抽取的,那麼大約 68% 的所有數據值將落在一個標準差內。95% 的數據值將落在兩個標準偏差內(在我們的示例中為 2 x 2.87),所有值的 99.7% 將落在三個標準偏差內(3 x 2.87)。在這種情況下,$1 到 $10 的值不是隨機分布在鐘形曲線上的;相當。它們是均勻分布的。因此,預期的 68%–95%º–99.7% 百分比不成立。儘管有此限制,交易者仍經常使用標準差,因為價格回報數據集通常比給定示例更類似於正態(鐘形曲線)分布。

股票價格的波動被認為是均值回歸的,這意味著高波動時期通常會緩和,而低波動時期會回升,圍繞某個長期均值波動。

波動類型

隱含波動率

隱含波動率(IV),也稱為預測波動率,是期權交易者最重要的指標之一。顧名思義,它使他們能夠確定市場未來的波動性。這個概念也為交易者提供了一種計算概率的方法。需要注意的重要一點是,它不應被視為科學,因此它不能預測市場未來的走勢。

與歷史波動率不同,隱含波動率來自期權本身的價格,代表對未來的波動率預期。因為它是隱含的,交易者不能使用過去的表現作為未來表現的指標。相反,他們必須估計期權在市場上的潛力。

隱含波動率是期權交易的一個關鍵特徵。

歷史波動率

也稱為統計波動率,歷史波動率(HV) 通過測量預定時間段內的價格變化來衡量標的證券的波動。與隱含波動率相比,它是不太流行的指標,因為它不是前瞻性的。

當歷史波動率上升時,證券價格的波動也會超過正常水平。在這個時候,人們期望某事將會或已經改變。另一方面,如果歷史波動率正在下降,則意味著任何不確定性都已消除,因此事情會恢復原狀。

此計算可能基於 盤中 變化,但通常基於從一個收盤價到下一個收盤價的變化來衡量走勢。根據期權交易的預期持續時間,歷史波動率可以從 10 到 180 個交易日的任何增量來衡量。

波動率和期權定價

波動率是期權定價模型中的一個關鍵變數,用於估計從現在到期權到期之間標的資產 回報的波動程度。波動率,以期權定價公式中的百分比係數表示,來自日常交易活動。如何測量波動性將影響所用係數的值。

波動性也用於使用Black-Scholes或二叉樹模型等模型對期權合約進行定價。波動性越大的標的資產將轉化為更高的期權溢價,因為波動性越大,期權在到期時最終變為價內的可能性就越大。期權交易者試圖預測資產的未來波動率,因此市場上的期權價格反映了其隱含波動率。

波動性越大,期權合約的市場價格就越高。

波動率的其他衡量標準

貝塔

衡量特定股票對市場的相對波動性的一種衡量標準是其貝塔係數 (β)。貝塔近似於證券回報相對於相關基準(通常使用標準普爾 500 指數)回報的整體波動性。例如,在歷史上,基於價格水平的基準,貝塔值為1.1 的股票每移動 100% 就會移動 110% 。

相反,從歷史上看,標的指數每波動 100%,貝塔係數為 0.9 的股票就會波動 90%。

波動率指數

市場波動性也可以通過VIX或波動率指數來觀察,這是一種衡量廣泛市場波動性的數字指標。VIX 由芝加哥期權交易所創建,作為衡量美國股市 30 天預期波動率的指標,該波動率源自標準普爾 500 看漲期權和看跌期權的實時報價。1它有效地衡量了投資者和交易者對市場或個別證券方向的未來押注。VIX 指數高意味著市場存在風險。

交易者還可以使用各種期權和交易所交易產品來交易 VIX,或者他們可以使用 VIX 值來為某些衍生產品定價。

波動率示例

假設投資者正在建立一個退休投資組合。由於她將在未來幾年內退休,因此她正在尋找低波動性和穩定回報的股票。她考慮了兩家公司:

- ABC Corp. 的貝塔係數為 0.78,使其波動性略低於標準普爾 500 指數。2

- XYZ, Inc. 的貝塔係數為 1.45,使其波動性明顯高於標準普爾 500 指數。3

更保守的投資者可能會選擇 ACorporation 作為他們的投資組合,因為它的波動性更小,短期價值更可預測

管理波動性的技巧

投資者可能會發現高波動時期令人痛苦,因為價格可能會劇烈波動或突然下跌。最好建議長期投資者忽略短期波動並堅持到底。這是因為從長遠來看,股市往往會上漲。同時,恐懼和貪婪等情緒會在波動性市場中被放大,可能會破壞您的長期策略。一些投資者還可以利用波動作為機會,在價格相對便宜時逢低買入,從而增加他們的投資組合。

您還可以使用對沖策略來應對波動,例如購買保護性看跌期權以限制下行損失,而無需出售任何股票。但請注意,當波動性較高時,看跌期權也會變得更加昂貴。

數學上什麼是波動率?

波動率是數據在一段時間內圍繞其平均值分散的統計量度。它的計算方法是標準差乘以時間段數 T 的平方根。在金融領域,它代表了市場價格的這種分散,按年計算。

波動性與風險相同嗎?

波動率通常用於描述風險,但情況總是如此。風險涉及遭受損失的機會,而波動性描述了價格波動的幅度和速度。如果這些增加的價格變動也增加了損失的機會,那麼風險也會增加。

波動性是好事嗎?

波動性是好事還是壞事,取決於您是哪種交易者以及您的風險偏好。對於長期投資者來說,波動性可能會帶來麻煩,但對於日內交易者和期權交易者來說,波動性往往等於交易機會。

高波動性意味著什麼?

如果波動性很高,則意味著價格正在快速而急劇地移動(上漲和下跌)。

什麼是波動率指數?

VIX 是 CBOE 波動率指數,衡量大盤的短期波動率,以 30 天標準普爾 500 指數期權合約的隱含波動率衡量。VIX指數一般在股票下跌時上漲,在股票上漲時下跌。VIX 也被稱為「恐懼指數」,因此可以作為衡量市場情緒的指標,數值越高表明波動性越大,投資者的恐懼越大。