在過去幾年創紀錄的崛起之後,估值一直是泡沫。隨著聯邦基金利率突破自2008年市場崩盤前未見的領域,收益率曲線上的債券收益率急劇上升。

更高的資本成本已經對住房和汽車等對利率敏感的行業施加了壓力。企業減稅帶來的收益增長將逐漸消退,過去的貨幣政策和進口關稅導致的價格上漲可能會減緩消費並對資產負債表造成影響。

所有這些都表明可能表現平平,今年迄今為止股票基本持平。

雖然許多人預計股市將面臨困難時期,但我們必須認識到這樣一個事實:幾代投資者已經來去匆匆而沒有經歷過艱難的熊市。鑒於這些投資者所暴露的敘述,這種情況是不可想像的。

但該頁面可能即將被轉變,並且有理由相信該法案可能最終到期。

利率下降通常被認為對股票有利。因此,自1982年美國國債收益率開始下跌以來(根據美國財政部的數據),股市走勢更高,這並不奇怪。

從那時起,令人難忘的下降包括1987年的黑色星期一崩潰, ’90經濟衰退後的拋售,2000-2001的網際網路泡沫和9月11日的崩潰,以及2008年的崩潰。他們真的只是插入一個根據世界銀行的數據,其他牛市的名義價格已上漲超過30倍。

在這些事件中,銷售的衝擊很快發生並且在投資者真正知道發生了什麼之前就結束了。

1987年,從8月到10月,道指在3個月內下降了35%。1990年8月至10月再次下降18%,也是3個月。1998年,俄羅斯經濟危機使道指在7月至8月間一個月內下跌了18%。

在所有這些情況下,股票在1989年8月,1991年4月和1999年1月分別在最初下跌的兩年內創出新高。

進入當前世紀,發生了更加艱難的回調,但仍然可以控制。從2000年1月開始,道指在33個月內下跌了35%。然後花了4年的時間才取得新的名義高點。2007年10月,道指開始下跌,並在16個月內暴跌53%。但在此之後,股市穩步攀升,幾乎恰好在底部四年後創出新高。

那些認為這些案件代表我們未來可能看到的最壞情況的人忽視了1966年1月至1982年8月期間持續16年的野蠻熊市。雖然那段時間的名義點下降了18%特別糟糕的是,向下移動令人難以忘懷的是它的持續時間以及通貨膨脹導致的通貨膨脹程度更加嚴重,通貨膨脹在此期間通常接近兩位數。

從1966年到1982年,通貨膨脹調整後的股票實際價值下跌了70%。(Macrotrends道瓊斯100年歷史圖表)讓這一下跌。16年來,股票的實際價值下跌了近四分之三!

並不像投資者在債券中找到了避難所,由於通貨膨脹的肆虐和政府借貸的增加,債券在此時也在下跌。(1981年9月,10年期國債收益率接近16%)。(FRED經濟數據,聖路易斯)

鑒於股票和債券價格實際下跌了多少,令人驚訝的是實體經濟並沒有隨之崩潰。是的,在20世紀70年代的馬拉日時期滯脹期間,國內生產總值通常低於平均水平,但實際GDP在1966年到1982年之間的所有四年都是積極的,並且在整個期間的平均增長率為2.95%。根據經濟分析局的數據,這高於自1983年以來平均2.85%的GDP增長率。考慮到股票和債券市場的表現,這是相當令人印象深刻的。

我們相對好運的成就是因為市場對經濟的影響並不像現在那麼重要。

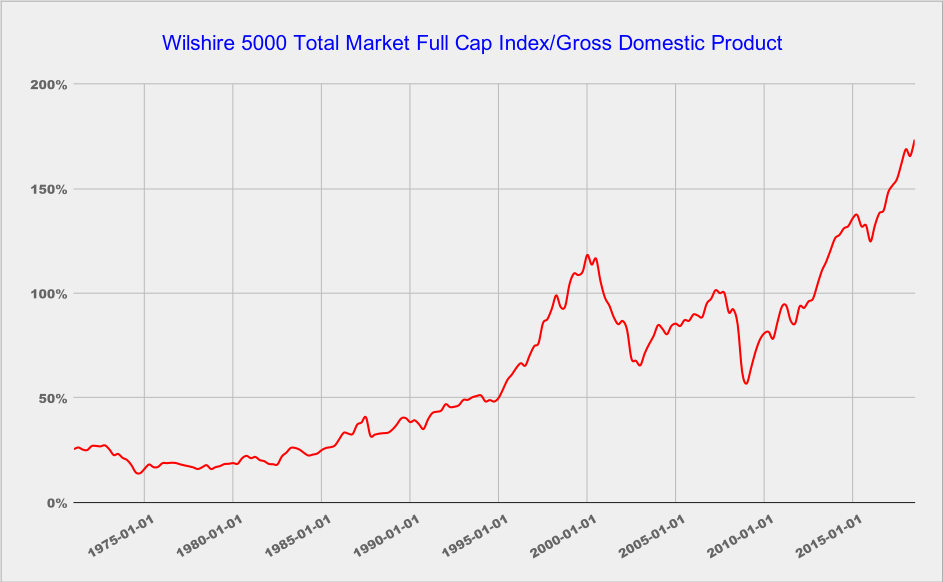

早在1966年,當市場達到頂峰時(在20世紀50年代初開始的牛市之後),通過使用道瓊斯指數與1966年至1971年的GDP關係,即Wilshire 5000數據開始的那一年,我們估計Wilshire 5000(美國股市最廣泛衡量指標)的集體市值約佔GDP的42%。這意味著股票價值不到整個美國經濟的一半。

在接下來的16年里,通貨膨脹推高了幾乎所有消費者購買的價值……天然氣,服裝,電影票,醫療服務等。但股票估值顯著滯後。因此,到1982年,股票市場的集體估值僅佔GDP的18%。(根據聖路易斯FRED經濟數據的數據。)

圖表由Alliance Pacific Partners旗下的Euro Pacific Capital使用美聯儲的數據創建。

今天的世界有多麼不同。

經過超過35年的近乎穩定的增長,Wilshire 5000現在佔整體經濟的173%,相對而言,是1966年的四倍多。

我相信這不是偶然發生的。聯邦政府和美聯儲近年來所做的事情已經幫助人們進入股票和其他金融資產,如債券和房屋。

這主要的推動因素是美聯儲過度寬鬆的貨幣政策可能助長通貨膨脹,將投資轉移到「風險」資產,並減少由於相信美聯儲會在可能的情況下收拾貨幣而導致損失的恐懼。崩潰。

政府赤字增加了通貨膨脹。稅收政策,企業會計準則和金融技術也增加了這一趨勢,但最重要的因素一直是美聯儲。

與較大經濟體相比,股票市場的相對微不足道可以解釋為什麼通貨膨脹主要體現在20世紀70年代的消費者價格和最近的金融資產中。美聯儲創造的數萬億美元需要走到某個地方……無論那些數萬億美元走到哪裡,它都會推高價格。

鑒於貨幣刺激對市場產生影響的機制,通貨膨脹主要表現在金融資產上。但是,一旦空氣從股市泡沫中消失,這種趨勢就會逆轉。

當股票,債券,房地產的價格上漲,在財富效應使得經濟出現健康比實際的。在實力之下,實體經濟慢慢衰退。在我們的大部分歷史中,事實並非如此。實際經濟可以在其他地方,主要街道,工廠,造船廠,倉庫和家族企業中找到。

作為這一切的重要推論,我們以資產為基礎的經濟往往傾向於那些擁有金融資產的人,他們往往富裕。換句話說,富人越來越富裕,那些沒有這種資產的人往往會萎靡不振。

聽起來有點熟?當他們指出存在這些問題時左派並沒有錯,當他們假裝他們沒有時,他們看起來越來越愚蠢。不幸的是,政治光譜的雙方似乎都傾向於採取各種貨幣和財政政策,這些政策將延續趨勢而不是逆轉趨勢。

那些認為20世紀90年代較為溫和的回調可能更有可能出現情況的人並沒有關注債券市場。

在美國國債價格從1982年開始相當穩定上漲超過三十年之後,大多數分析師都認為債券市場的頂峰發生在2016年7月,當時10年期美國國債的收益率觸及1.37%的低點。

此後,收益率已升至3.22%,為2011年以來的最高水平。(FRED經濟數據,聖路易斯,10年期國庫券不變成熟率。)更糟糕的是,它們沒有出現逆轉的跡象。這可能意味著數十年來債券價格上漲和收益率穩步下降的趨勢可能已經結束。

鑒於美聯儲和財政部可能需要出售的債券數量來為政府赤字融資並削減美聯儲的資產負債表,未來幾年創紀錄的債券數量可能會打擊市場。但過去吸收股票的買家,利用對沖基金,外國中央銀行和美聯儲本身,可能無法以數量購買,以防止收益率上升。

自20世紀70年代以來,股票並未必須應對持續上漲的利率,並且它們對估值存在明顯的危險。不僅利率上升會增加資本成本並抑制槓桿率,但它們也為人們提供了一種可行的股票投資替代方案。下行風險可能遠遠超過20%的短期熊市,即華爾街目前的悲觀情緒,尤其是考慮到過去十年中前所未有的增長。

但是,如果股市像20世紀70年代那樣進入一個持久的熊市,這個國家將會發生什麼呢?如果股票的實際價值下跌50%會怎樣?更不用說市場資本化所需的90%與1982年當前長期牛市開始時的GDP百分比相匹配?鑒於股票市場的規模,以及我們的經濟適應它的方式,這種下降可能是毀滅性的。

為了阻止這種情況發生,美聯儲可能會在出現嚴重問題的第一個跡象時將利率降至零。但這可能只是貨幣和財政刺激交響曲的開場白,可能持續數年,甚至數十年。

量化寬鬆可能會回歸,但這次美聯儲購買債券可能會比2009年和2010年更大。美聯儲可能會將整個聯邦預算赤字貨幣化,如果不是更多的話,每年可能會達到2萬億至3萬億美元。 。它可能希望每年以數萬億美元的抵押債券購買來支撐房地產市場。

下一次,量化寬鬆活動可能包括股票市場購買,以支持股市。

雖然這些活動可能會將名義底線置於資產價格之下,但貨幣供應量的大幅增加可能會在更廣泛的經濟中釋放出更高的通貨膨脹率,從而推動股價實際下跌,就像1966年至1982年一樣。

實際上,富人可能並不富裕。雖然這一結果可能會取得進步,但這也意味著稅基將枯竭並幫助導致已經膨脹的赤字上升得更快。預計由此產生的通貨膨脹可能會受到窮人以及生活在固定收入的老年人的最大影響。

所有這些都意味著未來十年的推動政策目標將是防止資產價格下跌。雖然政府無法在這方面取得成功(實際上),但它將成功地幫助消除對美元(USD)的信心。

這應該激發那些有先顧之憂的人尋找投資來對沖這種情況。進行這種轉變的機會之窗可能很快就會結束。