核心結論:①牛市周期除了看時間還要看空間,本輪牛市相較歷史漲幅不高且節奏較慢,有望打破「牛不過三」。②過去牛市結束信號是盈利或情緒見頂,預計本輪ROE回升至21Q4,目前市場情緒只有60度,牛市仍在途。③春季行情已開始,短期重視低估滯漲的大金融,全年主線仍是代表轉型升級的科技和內需。

A股有望打破「牛不過三」

轉眼間,疫情衝擊下的2020年在不知不覺中已經成為過去。在過去的兩年中,上證綜指、萬得全A、滬深300、創業板指等股票市場主要指數均大幅上漲,因此在展望21年時,許多投資者擔憂「牛不過三」,即歷史上牛市很少能連續漲三年,21年市場大概率不好過。本周的報告我們重點討論我們對「牛不過三」的看法。

1.牛市周期除了時間,還有空間

A股過去確實少見年線三連陽,但市場本身也在發展。目前許多投資者擔憂「牛不過三」,即A股過去幾乎沒有連漲三年。回顧歷史,以上證綜指刻畫,1990年以來A股只有兩次連漲三年,一次是1990-1992年,第二次是1991-1993年,考慮到1990年A股只有10個不到的交易日,實際上A股歷史上只出現過1991-1993年這一次三年連漲的情況,從概率上講,以3年為一個樣本(滾動計算),1991-2020共28個樣本中只有4%的概率出現了三年連漲。那是不是就此意味著A股21年大概率不會出現陽線?我們認為要以動態的眼光看待歷史規律。借鑒美股的經驗,美股在1980年以前三年連漲的概率也很低,以道瓊斯工業指數刻畫,1900-1980年這80年240個樣本中三年連漲的概率為16%,而1980年後美股三年連漲的概率則從16%上升到34%。

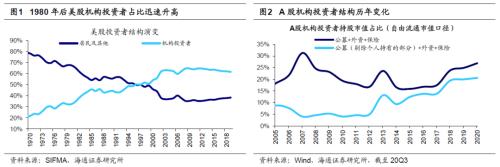

美股三年連漲概率的上升源自美股1980年後投資者結構發生重大變化。1974 年美國個人退休金賬戶(即 IRAs 計劃)誕生,1978年401K條款規定貢獻確定型養老金享受稅收遞延或優惠;IRAs 和 401(K)的推出使得美國養老金規模快速上升,而這些養老金需要專業的結構投資者代為管理,因此機構投資者在股市中的佔比也從1980年初的40%逐漸提高至2000年前後的60%。美股波動性隨之下降,牛市時間延長,漲幅變小:1980年以前以道瓊斯指數刻畫的美股一輪牛熊周期4年左右,牛市、熊市佔比為1比1,1980年後為9:1;空間上1980年以前美股牛市年化漲幅平均為27%,1980年後牛市年化漲幅降低至15%。過去幾年,A股中機構投資者佔比也在上升中,公募、外資、保險公司三大機構投資者在A股自由流通市值口徑下的持股市值佔比從2015年最低的16%上升到20Q3年的27%,剔除個人投資者持有的基金後機構投資者的佔比從07年低點的4%上升到20Q3的21%。我們認為隨著A股制度的改進及投資者佔比的提升,A股「牛不過三」的歷史規律有望打破。

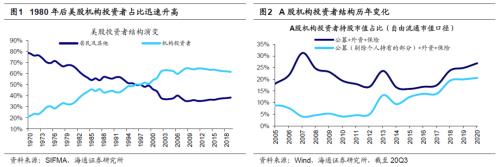

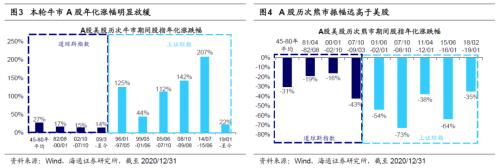

這輪牛市已經變慢,目前漲幅並不大。對於牛市的判斷,除了時間維度,還有空間的維度。本輪牛市雖然漲了兩年,但是和歷史牛市相比漲幅其實不高:最近三輪牛市中,05/06-07/10牛市滬深300最大漲幅為629%,08/10-10/11牛市中小板指/滬深300最大漲幅為254%/137%,12/12-15/06牛市創業板指/滬深300最大漲幅為590%/161%,可見歷史牛市指數漲幅均在100%以上。本輪牛市至今(截至2020/12/31,下同)創業板指/滬深300/上證綜指最大漲幅僅為147%/78%/42%,相比之下漲幅並不大。從基金的收益率我們也做一個比較:19年及20年偏股型基金收益率中位數分別為41%/47%,雖然已經連續兩年超過30%,但累計漲幅不突出,以股票型基金總指數和混合型基金總指數刻畫,歷史三輪牛市兩者漲幅分別達494%/416%、103%/91%、209%/142%,而19年初至今漲幅僅為95%/86%。我們認為A股這次牛市相對歷史牛市已經變慢,類似1980年前後美股的變化。A股最近三輪牛市上證綜指的年化漲幅均超過100%,本輪牛市年化漲幅只有22%,可能以時間換空間,即牛市幅度變緩,時間拉長。

2.牛市是否結束關鍵看邏輯

過去牛市結束:盈利見頂、情緒見頂。在《論牛市思維-20201108》中我們曾分析,牛市真正結束的信號有二:一是基本面見頂,如05-07年牛市中,上證綜指在07/10/16見頂6124點,全部A股歸母凈利潤單季度同比增速在07Q1升至最高點81%(06Q1基數低),但累計同比增速全年維持高位,直到07Q4的61%後才拐頭向下、ROE(TTM)由於沒有基數的影響,從06Q1的7%一直上升的07Q4的16%才見頂;08-10年牛市中,中小板指單季度的歸母凈利潤同比增速高點是09Q4的85%(08Q4低基數),但累計同比增速在10Q1-Q3均維持在50%以上的高位,隨後才拐頭向下,ROE則在10Q3前均保持這18%以上的高位,而指數的高點為10/11的7493點;12-15年牛市中,創業板指單季度或累計的歸母凈利潤累計同比增速均在16Q1達到76%的高點,但是由於15年6月去槓桿,創業板指數在15年6月提前見頂4038點,上證綜指同期見頂5178點。

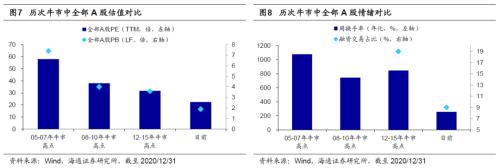

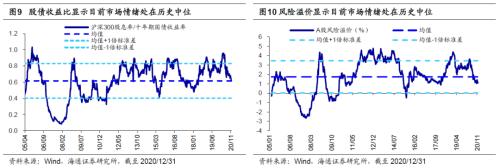

牛轉熊的信號二是情緒指標到達極致。情緒指標有三大種:①絕對估值指標:05/06-07/10牛市上證綜指在07年10月見頂6124點,對應全部A股PE (TTM,下同)58.2倍、PB(LF,下同) 7.37倍;08/10-10/11牛市中小板指在10年11月見頂7493點,對應中小板指PE47.7倍、PB 6.18倍,全部A股PE21.8倍,PB3.12倍;12/12-15/06牛市上證綜指在15年6月見頂5178點,對應全部A股PE 31.8倍、PB 3.60倍,創業板PE 137.9倍、PB 15.01倍。當前(截止20201231,下同)全部A股PE23.3倍/PB 2.0倍,處05年來從低到高78%/47%歷史分位。②交易指標:從換手率指標看,過去三輪牛市高點時分別為:07/08周換手率達1078%,09/06周換手率達746%,15/05周換手率達847%,最近一周全部A股的周換手率為295%,處在歷史上由低到高57%的分位。從槓桿資金角度看,12-15年牛市中融資交易佔比在15/06見頂19.3%,當前9.5%,對應12年以來從低到高57%分位。③大類資產比價指標:從股債收益比看,滬深300股息率/十年期國債收益率在07/10、09/07、15/06分別見底0.11、0.35、0.42,目前為0.63,處在05年以來由高到低55%的分位。從風險溢價率看,全部A股PE倒數與十年期國債收益率之差在07/10、09/07、15/06分別見底-2.67%、-0.84%、-0.48%,目前為1.09%,對應05年以來由高到低72%分位。整體來看,如果把牛市頂點市場情緒當成100度的話,當前市場大概在60度。

這輪牛市仍在途,基本面+情緒面驅動。18年底、19年底時我們先後發布報告《穿越黑暗迎黎明——2019年A股投資策略-20181209》、《「牛」轉乾坤——2020年A股投資策略-20191117》指出2019年1月4日上證綜指2440點為第六輪牛市的起點,至今我們認為市場仍然處在牛市格局中。在《牛市有三個階段-20190303》等報告中,我們基於資金面、基本面、情緒面的變化,將牛市進一步細化為孕育期、爆發期、泡沫期三個階段。我們認為2019年市場整體處在由資金面驅動的牛市孕育期,十年期國債利率從18年日均的3.62%下降到19年日均的3.18%,降低超過40個bp,指數上漲與盈利的相關性並不大。2020年市場進入了基本面和資金面雙輪驅動的牛市爆發期,各大指數的漲跌幅差異與基本面差異基本一一對應:創業板指、滬深300、上證綜指成分股20Q3歸母凈利潤累計同比增幅依次為27%、-8%、-11%,指數的漲幅也是依次遞減,2020年全年分別漲65%、27%、14%。展望21年,我們預計A股凈利累計同比增速將持續回升至2021年3季度,ROE持續回升至2021年Q4,2021年全部A股凈利同比增速預計為15%。與此同時,當前市場熱度只有約60度,對比歷史牛市頂點還有提升的空間。因此我們認為,2021年股市將從20年的爆發期轉變為由基本面和情緒面驅動的泡沫期,21年將是「股」舞人心的一年,詳細分析見我們的年度策略報告《「股」舞人心——2021年中國股市展望-20201127》。

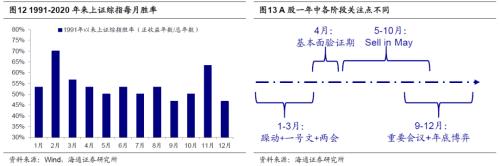

3.應對策略:保持樂觀

春季行情已經開始。中短期,我們認為春季行情或已正在路上。回顧歷史,春季行情啟動時間差異大,啟動有早有晚,最早在11月,最晚在2月初,並非簡單的始於元旦或者春節。牛市中的春季行情漲幅更大,回顧2002年以來(滬深300歷史數據始於2002年)歷次A股歲末年初的行情,牛市春季行情期間滬深300漲幅平均35.3%,而非牛市行情滬深300漲幅平均16.5%。市場經歷三季度調整後,國慶以來各大指數整體上行,或代表當前已處春季行情之中,近期《中歐全面投資協定》(CAI)談判完成,進一步提升市場的風險偏好。風格上,有投資者認為春季行情成長風格,我們在《借鑒歷史看春季行情-20201220》中做過統計,發現歷次春季行情無明顯風格特徵,價值、成長風格出現概率差別不大。行業上,我們認為21年市場將進入牛市第三階段泡沫期,而回顧05-07年和12-15年牛市期間,牛市第三階段啟動前往往出現滯漲板塊補漲。07/3-07/10期間A股步入牛市第三階段,牛市主線金融和周期股表現強勁,而在07年一季度低價小市值股票補漲。15/1-15/6期間A股步入牛市第三階段,牛市主線TMT行業表現依舊強勁,而在14年四季度前期滯漲的金融和周期板塊迎來補漲行情。

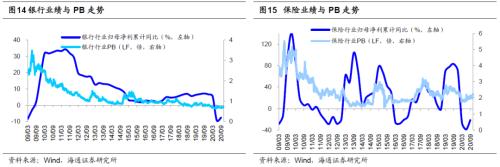

回到當下,資源股和金融股都屬於後周期的滯漲板塊。資源股的持續性還需看全球需求復甦後續如何,相比之下,金融確定性更高一點,因為目前大金融板塊整體漲幅低、配置低、估值低、基本面回升。申萬行業分類中的銀行、保險、券商20Q3單季度/20年上半年歸母凈利潤同比增速分別為-4%/-9%、24%/-39%、73%/26%。其中券商長短皆宜。短期看,牛市成交量放大將推高券商業績,20Q3券商歸母凈利潤單季度同比高達73%,但今年以來申萬券商行業漲幅只有8%;中期看,金改將改變券商業態,當前中國產業結構升級目標類似美國,即大力發展科技產業,融資結構也將對標,然而美國券商ROE13%、中國僅6%,我們認為金改最終將提高券商ROE。20Q3基金重倉股中券商股持有市值佔比為1%,相比滬深300(自由流通市值)低配8.1(4.3)個百分點。有投資者對金融估值修復行情頗有疑慮,擔心修復空間不大。我們以銀行為例回顧歷史做一個大致的測算,申萬一級行業中的銀行指數目前PB(LF)僅0.71倍,12年底至13年初銀行PB從低點1.07倍升至高點1.38倍,PB提升了28%,14年底至15年初銀行PB從低點0.84倍升至高點1.25倍,PB提升了49%。銀行行業ROE下行的趨勢中,估值中樞下移很正常,但目前銀行PB畢竟才0.71倍,如果修復至0.9-1倍附近,空間也很可觀。

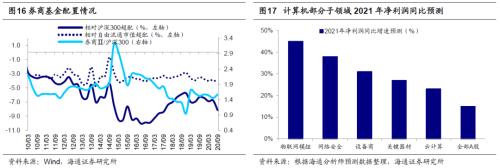

全年重視科技、大眾消費。中長期視角看,本輪牛市是轉型升級牛,主線是科技+消費。我們認為21年行業配置的第一梯隊是科技:一是政策推動,中央經濟工作會議將「強化國家戰略科技力量」列為排名第一的重點任務,繼續強調依託新型舉國體制突破核心技術、解決一系列「卡脖子」問題,同時強調了清潔能源、綠色發展,「十四五」規劃建議稿也強調堅持創新驅動發展,科技自立自強,加快在關鍵核心技術領域實現突破;二是產業鏈擴散,2010-2015年前後科技股行情上下遊行業間傳導過程是從電子設備開始、逐漸向軟體內容傳導並擴散至場景應用,當前正處5G引領的新一輪科技周期中,前期以硬體為主,中後期帶動軟體革新需求,最終萬物互聯、人工智慧,依照硬體-軟體-內容-應用場景規律,往後看計算機(雲計算、人工智慧)、傳媒(遊戲等)、新能源產業鏈等產業發展空間更大。根據賽迪顧問預測,2021年中國人工智慧市場規模將達到818.7億元,未來幾年並有望保持30%增速。根據海通分析師預測:2021年雲計算相關領域上市公司凈利潤增速有望達23%、物聯網模組45%、網路安全38%、設備商31%、關鍵器材27%;新能源汽車銷量有望衝擊190萬輛、同比增長58%;傳媒中最熱門的遊戲版塊2021年銷售收入有望達3324億,同比增長20%。

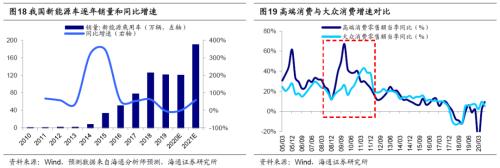

2021年行業配置的第二梯隊是內需:「十四五」規劃《建議》再次強調構建「雙循環」新發展格局,提出形成強大國內市場,將擴大內需作為戰略基點。中央經濟工作會議強調注重需求側管理,擴大內需著力點就在擴大消費上,發揮國內市場消費在構建「雙循環」格局中的重要作用,努力形成需求牽引供給。展望21年,大眾消費有望崛起。回顧08年金融危機歷史經驗,貨幣寬鬆、四萬億等刺激政策推出後,高收入人群首先受益,08Q4-09Q2城鎮居民人均可支配收入增速分別高於農村居民家庭人均現金收入增速的6.0%/1.6%/1.9%,這一階段汽車、家電等耐用消費和高端白酒等可選消費行業需求旺盛,珠寶、化妝品、汽車等高端消費增速迅速上升;09Q3起隨著基建、房地產投資落地和製造業、服務業用工需求擴張,農村居民收入增速逐漸超過城鎮居民,糧油、食品、飲料等大眾消費增速順勢崛起。今年以來,城鎮居民收入受到疫情的影響較小,而農村居民特別是外出務工者收入受衝擊較大,20Q3城鎮居民人均可支配收入同比增5.4%,高於農村外出務工勞動力月均收入增速3.3%,因此今年可選消費品中汽車和高端白酒表現亮眼。借鑒09-10年經驗,預計乳製品、餐飲、超市等大眾消費需求或將大增。根據海通分析師預測,2021年乳製品板塊歸母凈利潤同比增速預計為80%,餐飲預計為110%,超市預計為70%。

風險提示:海外疫情擴散及香港疫情惡化導致股市波動風險;中美經貿關係進一步惡化。