摘要

- 試圖預測股票市場的短期走勢是一個愚蠢的錯誤。

- 歷史給了我們有用的平均值和概率,但沒有保證。

- 知道何時購買股票比知道何時賣出股票更容易。

曾經有人告訴我,購買股票的最佳時機是二十年前,第二個最好的時間是今天。我很欣賞這種情緒(即開始早期投資),但這是否是陳詞濫調真的很好的建議?如果「今天」恰好是股票市場價格過高怎麼辦?

壞消息是,有是時候股票顯然過高。好消息是,有辦法處理這個現實,並略微對你有利。這是如何做:

- 星期一投資;

- 注意股票與債券的價值; 和

- 當別人害怕時要勇敢。

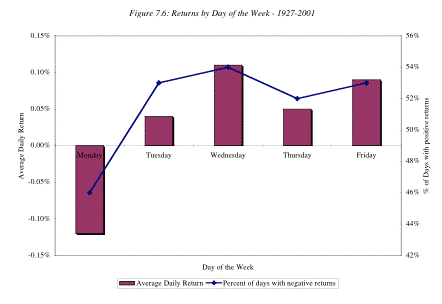

周一股票市場也在討厭

我每周一都會自動投資於低成本的Vanguard基金,因為無論出於何種原因,股票周一的賣得比其他任何工作日都要便宜。我第一次從Peter Lynch 1989年出版的「華爾街上的一個人」一書中了解到這一現象。林奇認為,由於公司在周五下午發布了壞消息,市場在周一吸收了這個壞消息。我覺得很難相信,但各種研究都支持林奇的觀察。例如,紐約大學教授Aswath Damodaran得出的結論是,幾乎所有股票市場(不僅僅是美國)在周一都表現不佳。

資料來源:Aswath Damodaran

資料來源:Aswath Damodaran

在本周的某些日子投資可能看似隨意和愚蠢,但如果你已經在每周進行投資,那麼可能會對你有利。

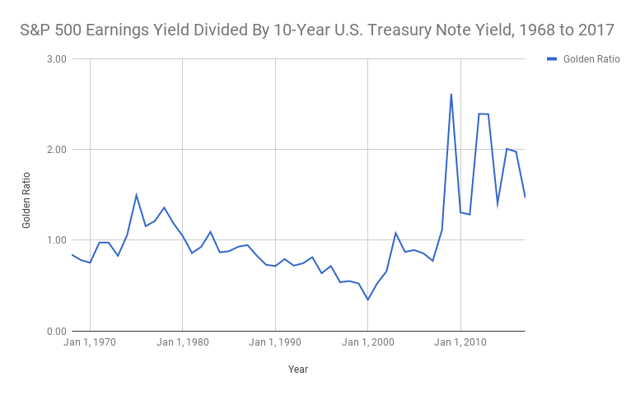

該比率是股市收益的良好預測指標

我花了數年時間尋找一個指標,通過「計時」進入,退出和重新進入股市,幫助我最大化我的回報。可悲的是,沒有運氣。另一方面,我確實找到了證明知道何時購買股票比知道什麼時候賣股票更容易。

下圖顯示了標準普爾500指數的「收益率」除以10年期美國國債的收益率。

數據信用:Robert J. Shiller

(為了獲得標準普爾500指數的收益率,我簡單地將價格與收益率(PE)進行了比較。例如,25的PE可以寫成25/1。反之為1/25,否則可以寫成我使用Robert J. Shiller周期性調整後的標準普爾500指數市盈率來平滑波動。)

理論上,低於1.0的比率應該是一個大紅旗:這意味著股票投資者接受的收益率低於安全美國債券提供的保證收益率。然而,從1984年到2002年,這個比率仍然低於1.0。這是美國歷史上最大的牛市之一連續19年的危險信號!債券在那段時間是一項很好的投資,但股票是一項很好的投資。這表明投資者應該有一些股票風險,無論市場看起來多麼高估。儘管如此,這些數據還是表明了其他一些因素:何時雙腳進入股市!

看一下當你將這個比率分成幾個範圍時,標準普爾500指數在複合年度基礎上的表現(股息再投資):

- 當該比率小於1.0時,中位數複合年回報率為10.02% ;

- 當該比率介於1.01和1.33之間時,中位數複合年回報率為11.40% ;

- 當該比率在1.34至2.0之間時,中位數複合年回報率為12.88% ; 和

- 當該比率大於2.0時,中位數化合物年回報率為15.28%。

相對於債券交易的股票越便宜,投資者的回報就越高。目前,該股票與債券比率為1.12。歷史表明,我們可以從這裡獲得好的,但不是很好的回報。如果我們足夠幸運地看到再次高於2.0的比率,請放心,我會翻過沙發墊子並且每分錢都要買股票。

股票與債券比率對於相對比較很有用,但它無法預測未來的回報。我強調了每個組的中位數回報,但這意味著數據集的一半表現更好,一半的數據集表現更差。我的分析跨越了1968年至2017年,使用了每年1月份的股票和債券數據。有僥倖歲月(好的和壞的),但由於我使用了很長的時間範圍,它們並沒有扭曲我的發現。

股票持續下跌時不要害怕

自1968年以來,標準普爾500指數僅截止年度負10次。如果你在任何失敗年份之後的新年第一個交易日投資,你的複合年回報率中值為10.81%。這比贏得一年後投資帶來的10.48%的回報要好。小差別不要打噴嚏。一些基點可以在很長一段時間內複合到數十萬美元。

下跌的一年,或市場下跌10%的任何時候,往往是一個很好的投資機會。當然,股市可能會進一步下跌。但是,從長遠來看,美國股市一直非常健康。偶爾會感冒,但很少發生毀滅性疾病。

但是,不要錯誤地等待下降年或10%的暴跌。你可能要等上幾十年,犧牲寶貴的時間,你的錢可能會複雜化。請記住,你的總回報比你的年回報更重要。因此,抓住市場給你的任何機會,但要經常在兩者之間進行投資。也許就像周一一樣。