盈利是股市的關鍵回報驅動因素。

投資者可以根據股權風險溢價和盈利預測的演變等變數積極管理投資組合風險。

提出基於這兩個因素在股票和債券之間輪換的定量系統。

該系統長期可以產生可靠的回報,並且在控制熊市期間的下行風險方面做得很好。

主要的想法並不是投資者應該盲目地複製像這樣的系統,但將這些因素納入風險管理決策是很有意義的。

正在尋找像這樣的想法組合?數據驅動投資者的成員可以獨家訪問我們的模型組合。開始免費試用 」

股票市場本質上是股票市場,股票最終是企業所有權的一部分。因此,這些企業產生的收益是股價隨時間推移的關鍵回報驅動因素。

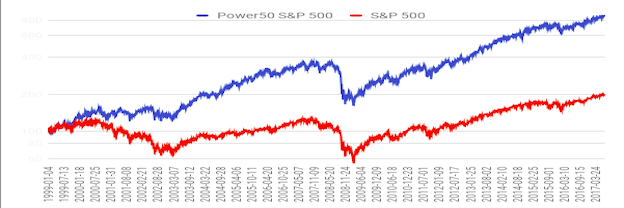

以下段落介紹了使用SPDR標準普爾500指數(SPY)和iShares 7-10年期國債ETF(IEF)在股票和債券之間輪換的定量策略。該戰略基於收入數據作為關鍵的估值指標,並作為衡量決策總體基本趨勢的指標。後測結果非常可靠,特別是在減少熊市期間的投資組合縮減方面。

主要的想法並不是投資者應該在現實生活中複製這種過於簡單化的量化策略,而是在管理投資組合風險時表明如何觀察股票風險溢價和盈利修正的主要趨勢是非常有效的。

戰略設計

該股權風險溢價有多種解釋和計算方法不同。這種指標的一個簡單公式是衡量標準普爾500指數公司的收益率與10年期國債收益率之間的差額。這種解釋會說,當股票市場的收益率高於長期國債收益率時,市場被低估,反之亦然。

與所有其他估值指標一樣,股權風險溢價具有其優勢和局限性。然而,將股票的收益率與債券市場的收益進行比較是有意義的,因為股票和債券是投資組合構建的兩個主要組成部分。

為了將定量系統投資於SPY,股權風險溢價需要高於1%,這意味著與債券相比,股票的定價相對較好。

除了分析股票是否便宜或昂貴之外,我們還需要考慮盈利預期的主要趨勢會對後續回報產生重大影響。如果由於經濟衰退或某種經濟問題導致盈利下降,這通常會推動股價走低,無論初始估值水平如何。

因此,該策略要求標準普爾500指數公司的盈利預測中的5天移動平均線要高於21天移動平均線才能買入股票。

總結一下,當股權風險溢價高於1%且盈利預測增加時,定量策略通過SPDR標準普爾500指數投資於股票。相反,當股票風險溢價低於1%或盈利預期下降時,策略就會發生變化通過iShares 7-10年期國債ETF進行債券發行。

Backtested Performance

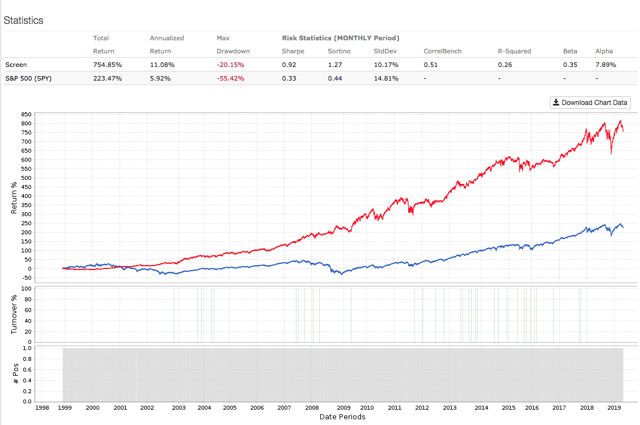

以下回溯測試從1999年1月開始,策略每四周重新平衡一次,交易費用假定為每筆交易0.2%。風險和收益方面的數據看起來相當不錯,同期SPDR標準普爾500指數買入和持有頭寸的策略收益率分別為754.85%和223.47%。戰略α每年達到7.89%。

更重要的是,最大虧損 – 即投資組合價值從峰值的最大下降 – 對於定量策略來說是20.15%,而對於買入和持有股票的投資者來說,更大幅度下降55.42%。這代表了風險的巨大差異,它可以說是量化戰略中最重要的優勢。

來自S&P Global的數據來自Portfolio123

通過觀察不同時期的回報,我們可以看到該策略在過去五年中表現不佳與買入和持有。這是因為在此期間股票的表現大大優於債券。雖然該策略僅在短時間內分配給債券,但這對回報產生了負面影響。

你不得不不時地預期錯誤的信號,這意味著策略的安全性,但股票的回調最終是淺薄和短暫的。任何策略都無法在任何場合提供正確的信號,而這些策略最終都是關於降低投資組合風險,而不是增加回報。

| 戰略 | 間諜 | |

| 年率 | 11.08% | 5.92% |

| 五年 | 33.57% | 56.93% |

| 總 | 754.85% | 223.47% |

| 夏普比率 | 0.92 | 0.33 |

| Sortino比率 | 1.27 | 0.44 |

| Max Drawdown | -20.15% | -55.42% |

| 標準偏差 | 10.17% | 14.81% |

| 關聯 | 0.51 | – |

| R平方 | 0.26 | – |

| Beta版 | 0.35 | – |

| Alpha(年化) | 7.89% |

關於戰略的歷史分配的一些觀察:

- 從1999年1月到2003年1月,該戰略被分配給債券; 首先,因為股票在1999年被高估,然後,因為在2001年和2002年的經濟衰退期間,盈利預期正在下降。

- 由於2008年和2009年大衰退期間的收益下降,該戰略也被分配到2018年6月至2009年7月的債券。

- 大市場中的這兩項保護措施在量化策略的歷史表現方面產生了巨大的好處。

- 該策略在其他時期也產生了幾個錯誤信號,但大多數錯誤信號都是短暫的; 他們都沒有持續超過兩個月。

- 這意味著,當股票獲得高額回報時,分配給表現不佳債券的痛苦將是相當可以容忍的。

簡單來說,定量策略產生的大部分優異表現是由於在科技泡沫和金融危機期間避免了深度熊市。在股票回報更加平穩的時候,像這樣的策略很可能會在買入和持有的情況下表現不佳。也就是說,表現不佳的時期相對較短。

實際考慮因素

定量策略基於非常簡單的假設,即股票100%或債券100%,取決於股票風險溢價和盈利趨勢的絕對值。這只是為了說明這些概念是如何工作的,以及它們在長期內往往會產生什麼樣的表現。

投資者在現實生活中實施更合理的方法是保持多元化的分配,並在股票風險溢價較低時減少股票風險,這意味著股票相對高估,當收益修正指向下方時,意味著基本面前景正在惡化。

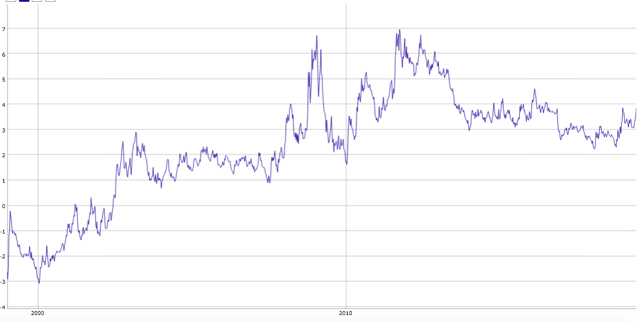

下圖顯示了股權風險溢價目前如何高於3.8%,大大高於量化策略所採用的1%門檻。

來自S&P Global的數據來自Portfolio123

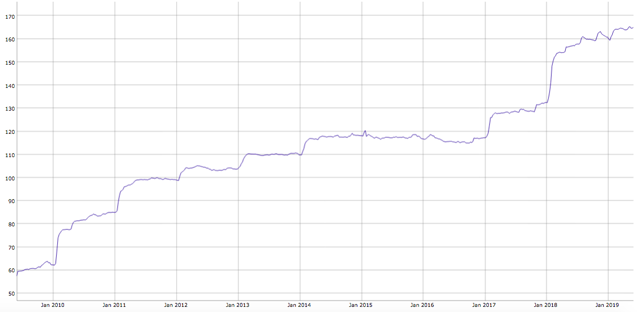

近期貿易戰和全球經濟恐慌對美國經濟的潛在影響存在一些不確定性,但事實仍然是標準普爾500指數公司的盈利預測仍接近歷史高位。

來自S&P Global的數據來自Portfolio123

考慮到股票風險溢價和收益修正的主要趨勢,截至撰寫本文時,數據看起來支持股票價格。

統計研究證明,顯示某些定量屬性的股票和ETF往往在長期內表現優於市場。訂閱數據驅動投資者可以根據這些有效且久經考驗的回報驅動因素,訪問有利可圖的篩選者和實時投資組合。忘記意見和投機,基於冷硬定量數據的投資決策可以為您提供更高的回報和更低的風險。點擊此處立即免費試用。